«Τις τελευταίες εβδομάδες έχουμε υποστηρίξει ότι οι αποδόσεις των ομολόγων έχουν πιθανότατα αρχίσει τη διαδικασία της κορύφωσης, παρότι οι τιμές του πληθωρισμού στο μεσοδιάστημα συνέχισαν να εκπλήσσουν προς τα πάνω, κυρίως μέσω των υπηρεσιών, αλλά με ένα στενότερο εύρος αυξημένων συνιστωσών», εξηγεί η JP Morgan.

«Πιστεύουμε ότι η απόδοση κινδύνου για τις μετοχές είναι καλύτερη από ό,τι πιστεύει το consensus που είναι αρνητικό. Κατά την άποψή μας, οι αιχμές στον πληθωρισμό, τα επιτόκια, τις αποδόσεις των ομολόγων και το δολάριο πλησιάζουν στο τέλος τους. Αυτό θα πρέπει να «φτιάξει» ένα πεδίο στους πολλαπλασιαστές της αγοράς και θα μπορούσε να οδηγήσει σε μια τακτική ανάκαμψη των μετοχών ανάπτυξης (growth), αφού προτιμήσαμε τις μετοχές αξίας (value) τα τελευταία 2 χρόνια.

Η βασική μας υπόθεση είναι η ύφεση στην Ευρωζώνη, αλλά δεν πιστεύουμε ότι οι μετοχές της Ευρώπης προσφέρουν μόνο μειονεκτήματα, καθώς:

1) πιστεύουμε ότι οι τιμές του φυσικού αερίου θα κινηθούν χαμηλότερα, δεδομένης της καλής προόδου στην αναπλήρωση των αποθηκών, την είσοδο νέου ΥΦΑ, καθώς και την ήδη μειωμένη κατανάλωση και επομένως τα αναγκαστικά λουκέτα είναι απίθανα.

2) Η ευρωζώνη είναι ιστορικά υψηλό beta σε καθοδική πορεία, εν μέρει καθώς οι τράπεζες και η περιφέρεια θα λειτουργήσουν ως αδύναμος κρίκος. Αυτή τη φορά, οι τράπεζες της Ευρωζώνης είναι καλά κεφαλαιοποιημένες και τα spreads της περιφέρειας δεν αναμένεται να έχουν άτακτη διεύρυνση, χάρη στο backstop της ΕΚΤ.

3) Τα κέρδη θα μπορούσαν να κινηθούν καλύτερα από ό,τι συνήθως και μια πιθανή ύφεση θα μπορούσε να είναι επιφανειακή, δεδομένων των ανθεκτικών τιμών των κατοικιών και μιας αγοράς εργασίας στην ΕΕ που ποτέ δεν ήταν τόσο ισχυρή.

4) Η δημοσιονομική ώθηση αναμένεται να είναι μεγαλύτερη στην Ευρώπη από ό,τι αλλού.

5) Η ΕΚΤ αναμένεται να είναι λιγότερο επιθετική από ό,τι η Fed.

6) Το P/E discount της Ευρωζώνης σε σχέση με τις ΗΠΑ δεν ήταν ποτέ τόσο μεγάλο όσο είναι σήμερα, με πολύ ελαφριά τοποθέτηση από πλευράς των επενδυτών», επισημαίνει η JP Morgan.

«Καθώς η οικονομική δραστηριότητα έχει αποδυναμωθεί κοντά στην περιοχή της συρρίκνωσης, οι αποδόσεις των ομολόγων είναι πιθανό να περιοριστούν από τα υποτονικά επίπεδα ανάπτυξης από εδώ και πέρα. Η άποψή μας ότι οι αποδόσεις των ομολόγων κορυφώνονται, θα βοηθήσει πολύ στη σταθεροποίηση της αγοράς μετοχών, με πολλαπλασιαστές αποτίμησης που στη συνέχεια θα φανούν πιο αξιόπιστοι», εκτιμά η τράπεζα.

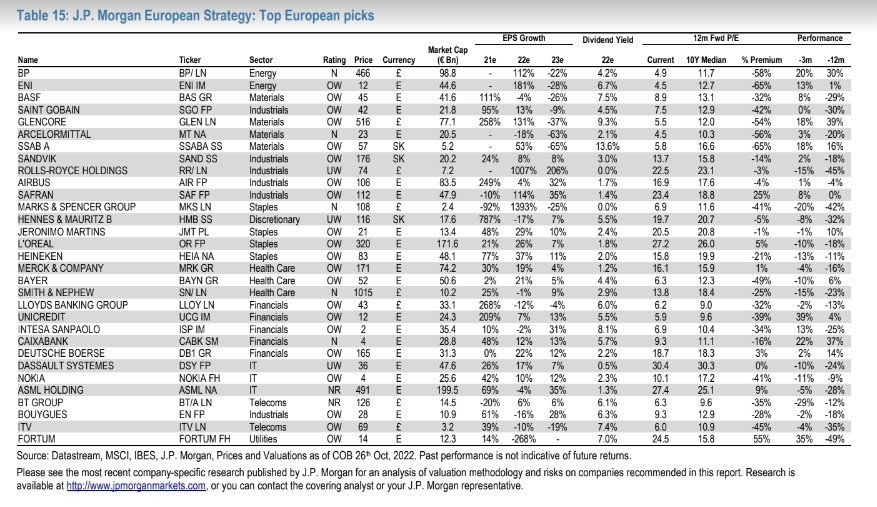

«Όσον αφορά την αγορά μετοχών, ενώ τα τελευταία δύο χρόνια υπερασπιστήκαμε το στιλ της αξίας (value stocks), η πιθανή κορύφωση των αποδόσεων των ομολόγων απαιτεί μια τακτική κατώτατη στάθμιση και στις μετοχές ανάπτυξης (growth). Προσδοκούμε μια ανάκαμψη σε ονόματα του growth, όπως η ASML, ADYEN και SAP, και σε παγκόσμιο επίπεδο για τμήματα της τεχνολογίας που θα διαπραγματεύονται καλύτερα, ιδίως τώρα που κάποιες από τις απογοητεύσεις των κερδών τους έχουν βγει στο φως της δημοσιότητας. Τακτικά οι μετοχές ανάπτυξης θα μπορούσε να αναπηδήσουν έναντι των μετοχών αξίας, αλλά τόσο η ανάπτυξη όσο και η αξία εμφανίζονται καλύτερες από τις καθαρά αμυντικές μετοχές, οι οποίες είναι μη ελκυστικά τιμολογημένες, ακόμη και αν είναι αντιστρόφως ανάλογα με την κατεύθυνση των αποδόσεων των ομολόγων», εξηγεί η αμερικανική επενδυτική τράπεζα.

Τι προβλέπει για τον πληθωρισμό

«Εμείς πιστεύουμε ότι η φάση του αποπληθωρισμού έχει ήδη αρχίσει και ότι ο πληθωρισμός, τόσο ο γενικός όσο και ο πυρήνας, θα είναι σημαντικά χαμηλότερα σε διάστημα 3-6 μηνών. Οι οικονομολόγοι μας προβλέπουν ότι ο βασικός δείκτης τιμών καταναλωτή (ΔΤΚ) των ΗΠΑ θα διαμορφωθεί στο 5,3% σε ετήσια βάση το α’ τρίμηνο, έναντι 6,6% σήμερα και ο γενικός πληθωρισμός στο 5,7%, έναντι 8,2% σήμερα, εξηγεί η τράπεζα.

Η JPM βλέπει τέσσερα στάδια στις πληθωριστικές πιέσεις: 1) άνοδο των τιμών των βασικών εμπορευμάτων, 2) συνέχεια στην άνοδο των τιμών των αγαθών, 3) ακολουθούμενη από τις τιμές των υπηρεσιών και τέλος 4) αύξηση των μισθών. Οι τιμές των εμπορευμάτων έχουν υποχωρήσει σημαντικά κατά τη διάρκεια του καλοκαιριού και τόσο τα μέταλλα, τα «μαλακά εμπορεύματα» (soft commodities) όσο και η ενέργεια, είναι χαμηλότερα κατά 20-40%. Η ευρωπαϊκή τιμή του φυσικού αερίου έχει σχεδόν πλήρως αντιστρέψει τα καλοκαιρινά κέρδη, μειωμένη κατά 65% από τα υψηλά του Αυγούστου. «Έχουμε αναφέρει όλους του προηγούμενους μήνες ότι οι τιμές του φυσικού αερίου πρόκειται να υποχωρήσουν λόγω των γεμάτων αποθηκών και ότι οι διακοπές κατά τη διάρκεια του χειμώνα είναι απίθανες», επισημαίνει η JPM.

«Επί του παρόντος, ο πληθωρισμός των τιμών των αγαθών είναι αυτός που κυλάει. Οι περισσότερες εταιρείες που παρέχουν τώρα δυσμενείς προβλέψεις για τα κέρδη τονίζουν την ασθενέστερη ζήτηση και το φτωχό μακροοικονομικό περιβάλλον, καθώς και την αύξηση των αποθεμάτων. Αυτό θα οδηγήσει σε υποτιμήσεις και προεξοφλήσεις. Επιπλέον, η αγορά εργασίας θα δείξει σημάδια αποδυνάμωσης και αρκετές εταιρείες δηλώνουν ότι θα απολύσουν εργατικό δυναμικό. Αξίζει να σημειωθεί ότι οι προθέσεις των επιχειρήσεων να αυξήσουν τους μισθούς φαίνεται επίσης να κορυφώνεται. Τέλος, οι οδηγούμενες ανακατατάξεις από την πανδημία της Covid-19 συνεχίζουν να χαλαρώνουν, όπως φαίνεται στη μεγάλη βελτίωση των χρόνων παράδοσης, τα σημεία συμφόρησης στα λιμάνια έχουν πλήρως εκκαθαριστεί και οι τιμές των εμπορευμάτων/εμπορευματοκιβωτίων έχουν αντιστραφεί.

Διαβάστε ακόμη:

Το Trakt Forest Hotel θέλει να ζήσουμε την απόλυτη εμπειρία του δάσους

Διονύσης Χιντζίδης: «Οι νέες εξαγορές και το πλάνο ανάπτυξης της Performance Technologies»

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.