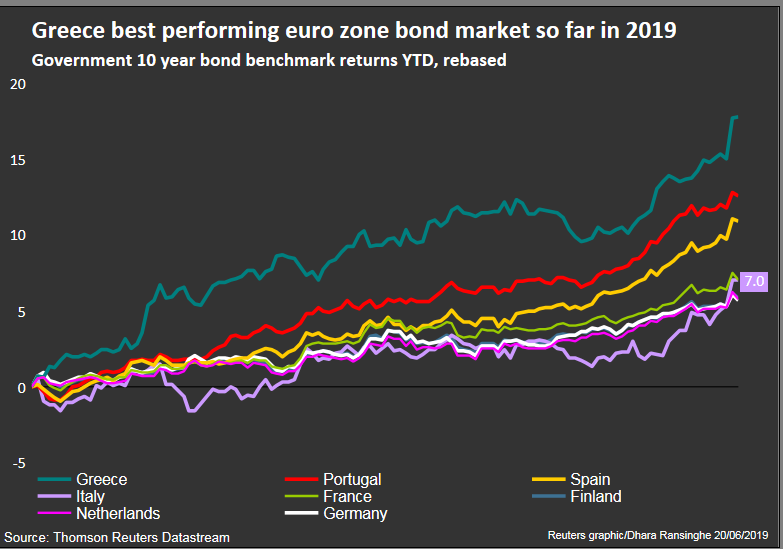

Τα ελληνικά ομόλογα κερδίζουν το πάνω χέρι έναντι των αντίστοιχων ιταλικών στο ιδιότυπο… crash test που πραγματοποιεί το Reuters με αφορμή τη μεγάλη μείωση των αποδόσεων των ελληνικών τίτλων. «Απένταρη πριν από λιγότερο από μία δεκαετία, η Ελλάδα είναι φέτος η κορυφαία σε επιδόσεις αγορά ομολόγων της Ευρωζώνης, απολαμβάνοντας εισροές από επενδυτές απογοητευμένους από τη συρρίκνωση των αποδόσεων αλλού και από τον αυξημένο πολιτικό κίνδυνο στην Ιταλία, που είναι η άλλη χώρα της Ευρωζώνης με υψηλές αποδόσεις στο χρέος της», σημειώνει το πρακτορείο.

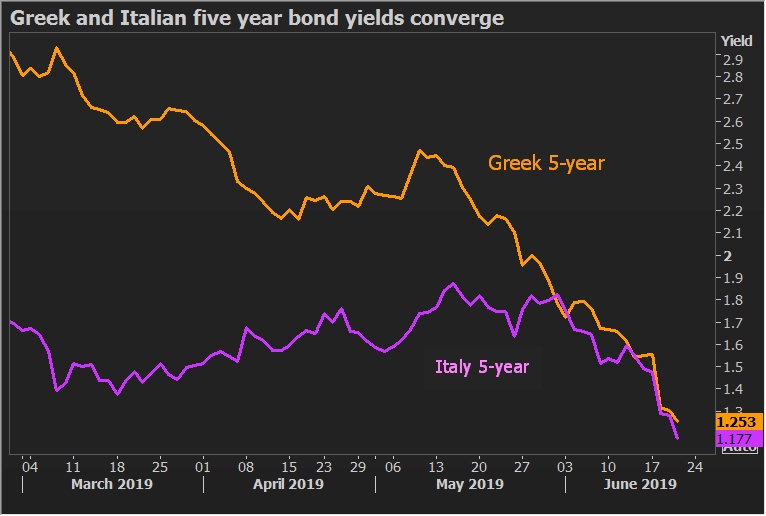

Η αρθρογράφος του Reuters, Βιρτζίνια Φέρνες αναφέρει ότι «Εννιά χρόνια αφότου η Ελλάδα χρεοκόπησε και οδήγησε τους πιστωτές σε μία καθυστερημένη αναδιάρθρωση του χρέους της, οι επώδυνες μεταρρυθμίσεις αρχίζουν να αποδίδουν καρπούς, με το χρέος της να φαίνεται ότι θα βελτιώνεται από φέτος. Αυτό τον μήνα, το κόστος δανεισμού της Ελλάδας για μία πενταετία μειώθηκε κάτω από αυτό της Ιταλίας, για πρώτη φορά από το 2008, κάτι αξιοσημείωτο, δεδομένου ότι το ιταλικό αξιόχρεο έχει επενδυτική διαβάθμιση, αξιολογούμενο τέσσερις βαθμίδες υψηλότερα πάνω από αυτό της Ελλάδας, στο Baa3/BBB/BBB.

Με το αξιόχρεό της στο B1/B+/BB-, η Ελλάδα κατατάσσεται ως «κερδοσκοπική διαβάθμιση», που σημαίνει ότι δεν περιλαμβάνεται σε διάφορους παγκόσμιους δείκτες, τους οποίους ακολουθούν οι επενδυτές. Αν και το γεγονός αυτό έχει αφήσει την Ελλάδα στην καταφυγή των hedge funds και των επενδυτών των αναδυόμενων αγορών, φαίνεται τώρα να έχει αρχίσει το ταξίδι της επανόδου της στο κύριο ρεύμα».

«Προτιμούμε το ελληνικό χρέος από το ιταλικό», δήλωσε ο Νικ Γουόλ, διαχειριστής κεφαλαίων στην εταιρεία Merian Global Investors, που επένδυσε σε ελληνικά ομόλογα τον Μάιο του 2017, μετά την εκλογή του Γάλλου προέδρου, Εμανουέλ Μακρόν, με μία ατζέντα για την ευρωπαϊκή ενοποίηση.

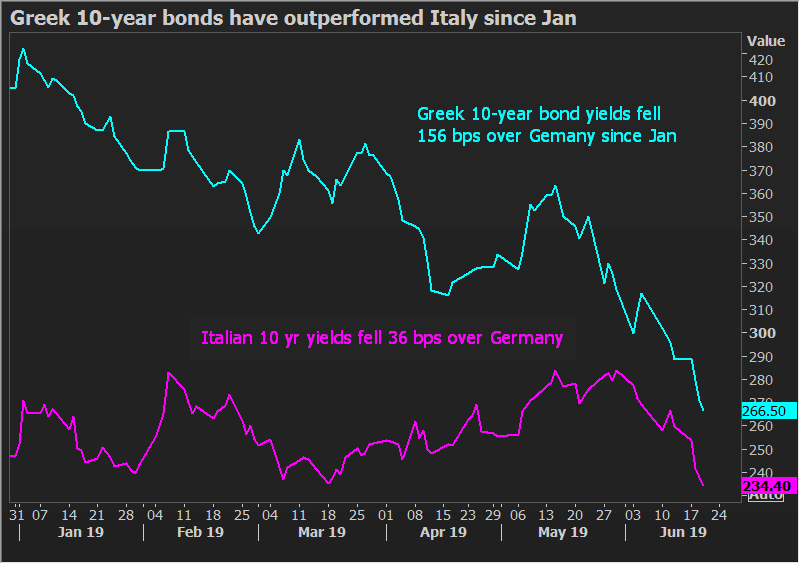

Υπάρχουν, όμως, και άλλοι παράγοντες, σημειώνει το Reuters. «Το μεγάλο παγκόσμιο ράλι των ομολόγων, που βασίζεται σε προσδοκίες για νέα νομισματική στήριξη, ωθεί προς τα κάτω τις αποδόσεις σε όλο τον κόσμο, περιλαμβανομένης της Νότιας Ευρώπης, όπου το κόστος 10ετούς δανεισμού της Ισπανίας έκανε βουτιά κάτω από το 0,4%. Παρ’ όλα τα προβλήματά της, οι αποδόσεις της Ιταλίας μπορεί να υποχωρήσουν σύντομα κάτω από το 2%. «Όλοι αναζητούν απελπισμένα ένα αφήγημα καλών αποδόσεων (carry)», δήλωσε ο Γουόλ, προσθέτοντας: «Αν υπάρχει μία ευκαιρία να πάρει κάποια βραχυπρόθεσμη θετική απόδοση, ο κόσμος θα την πάρει», πρόσθεσε. Το επασφάλιστρο κινδύνου που ζητούν οι επενδυτές για τα ελληνικά ομόλογα σε σχέση με τα γερμανικά, που είναι ασφαλή καταφύγια, έχει μειωθεί εν τω μεταξύ φέτος κατά 156 μονάδες βάσης (1,56 ποσοστιαίες μονάδες), ενώ το spread των ιταλικών ομολόγων έχει μειωθεί μόνο 36 μονάδες βάσης.

Σύμφωνα με το δημοσίευμα του Reuters, αν και ένα μέρος της εξέλιξης αυτής οφείλεται στο κυνήγι των αποδόσεων, πολλοί υποστηρίζουν ότι το μέγεθος της μεταβολής σηματοδοτεί την άνοδο της Ελλάδας και την πτώση της Ιταλίας, η οποία κινδυνεύει να χάσει την επενδυτική βαθμίδα.

Ωστόσο, τα ελληνικά ομόλογα έχουν κάποια μειονεκτήματα, πέρα από τη χαμηλή αξιολόγηση. Όπως σημειώνει το Reuters μόλις 350 δισ. ευρώ είναι σε κυκλοφορία – έναντι 2,3 τρισ. ευρώ ιταλικού χρέους – και από αυτά τα 60 δισ. βρίσκονται στα χέρια του επίσημου τομέα.

Η έλλειψη ρευστότητας καθιστά την Ελλάδα απαγορευμένο πεδίο για τα μεγάλα fund. Αλλά κάποιοι μικρότεροι επενδυτές προσπαθούν να βρουν εναλλακτικές στο ιταλικό χρέος και η Ελλάδα δείχνει καλή επιλογή, ανέφερε υπεύθυνος στρατηγικής σε τράπεζα στο Λονδίνο. Ο ίδιος τόνισε πως πολλοί πελάτες του «στήριξαν» την έκδοση των 2,5 δισ. της Ελλάδας τον Μάρτιο. «Οι πελάτες έχουν φτάσει τα όρια τους όσον αφορά την κατοχή ιταλικών ομολόγων και πρέπει να φέρουν αποδόσεις στα κεφάλαια που διαχειρίζονται, οπότε οι νέες εκδόσεις της Ελλάδας είναι ελκυστικές» πρόσθεσε.

Ο άλλος παράγοντας είναι το ευρώ.

Η Ελλάδα γλύτωσε το 2012 την έξοδο, αλλά ορισμένοι φοβούνται πως η Ιταλία οδεύει τώρα προς αυτή την κατεύθυνση, ιδίως μετά την πρόταση της Λέγκα για εισαγωγή ενός είδους «παράλληλου νομίσματος».

Το ρίσκο αυτό αντανακλάται στα CDS της Ιταλίας.

Επιπλέον, αναφέρει το Reuters, η φιλική προς τις αγορές Νέα Δημοκρατία αναμένεται να κερδίσει στις εκλογές του Ιουλίου τον ΣΥΡΙΖΑ, μετά την νίκη στις ευρωεκλογές. Το αποτέλεσμα αυτό οδήγησε την απόδοση του 10ετούς ελληνικού ομολόγου κάτω από το 3%.

Ο Σαϊντ Χαϊντάρ, επικεφαλής για τις επενδύσεις στην εταιρεία Haidar Capital, με έδρα τη Νέα Υόρκη, δήλωσε στο Reuters ότι θα κρατήσει τα ελληνικά ομόλογα έως τη λήξη, προβλέποντας ότι οι αποδόσεις τους θα μειωθούν έναντι των υπόλοιπων (ομολόγων) της Ευρώπης».