Την ανηφόρα έχει πάρει το κόστος δανεισμού της Ελλάδας, καθώς οι αποδόσεις των 10ετών κρατικών ομολόγων βρίσκονται στις παρυφές του ψυχολογικού ορίου του 3%. Μια κατάσταση, η οποία ερμηνεύεται από την πεποίθηση των επενδυτών ότι η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα σπεύσει να αυξήσει τα επιτόκια, για πρώτη φορά από τον Απρίλιο του 2011.

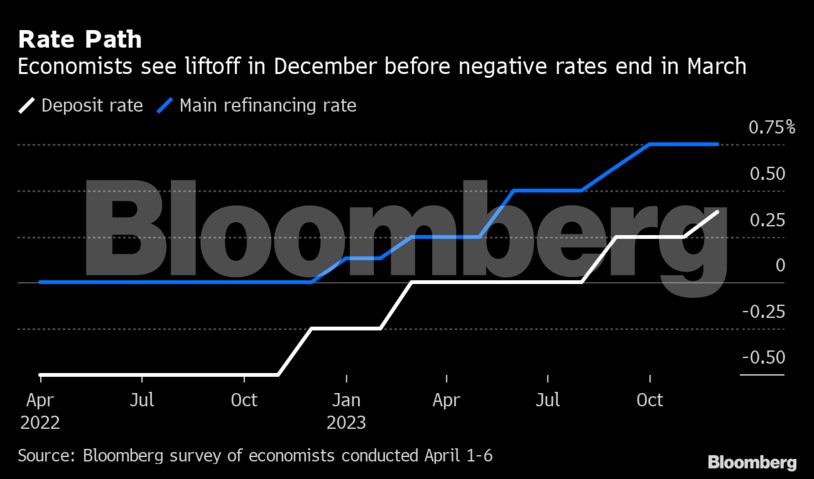

Οι αναλυτές, συγκεκριμένα, θεωρούν σχεδόν βέβαιη την απόσυρση όλων των μέτρων χαλάρωσης, τα οποία είχαν ενεργοποιηθεί κατά τη διάρκεια της πανδημίας, σε μια προσπάθεια τιθάσευσης του υψηλού πληθωρισμού, ο οποίος τον Μάρτιο σκαρφάλωσε στο ιστορικό υψηλό του 7,5%. Παράλληλα, δεν αποκλείουν στα τέλη του 2022 να έρθει και η πρώτη αύξηση επιτοκίων μετά από μία ολόκληρη 11ετία, βάζοντας τέλος στην πολιτική των μηδενικών και αρνητικών επιτοκίων.

Πρόσφατη έρευνα του Bloomberg κατέδειξε ότι το πρόγραμμα αγοράς ομολόγων (APP) θα τερματιστεί εντός του καλοκαιριού (πιθανώς τον Ιούλιο). Κι αυτό, κόντρα στις ανησυχίες για τις επιπτώσεις του πολέμου στην Ουκρανία (επιβράδυνση της ανάπτυξης). Άλλωστε, τα περιθώρια δράσης της ΕΚΤ στενεύουν επικίνδυνα, δεδομένου ότι ο πληθωρισμός είναι σχεδόν τετραπλάσιος του στόχου (2%).

Σε επίπεδα του 2019

Όλα αυτά, όπως είναι εύλογο, ήδη αποτυπώνονται στην αγορά ομολόγων, η οποία «βλέπει» με αρνητικό μάτι την απόσυρση των νομισματικών μέτρων χαλάρωσης, με αποτέλεσμα οι αποδόσεις να «τσιμπάνε» αισθητά και να επανέρχονται σε επίπεδα του 2019.

Το ελληνικό 10ετές, ενδεικτικά, κυμαίνεται σήμερα στο 2,843% φθάνοντας νωρίτερα ακόμη και στο 2,9%, δηλαδή μία ανάσα από το ψυχολογικό όριο του 3%, το οποίο είναι το υψηλότερο των τελευταίων τριών ετών. Υπενθυμίζεται ότι στο μεγαλύτερο μέρος του 2021, η απόδοση του 10ετούς ομολόγου βρισκόταν σταθερά κάτω του 1%, στο χαμηλότερο επίπεδο όλων των εποχών.

*H απόδοση του 10ετούς ομολόγου της Ελλάδας

Αντίστοιχη επιδείνωση παρατηρείται και στο 5ετές κρατικό ομόλογο, η απόδοση του οποίου φλερτάρει με το 2% (σήμερα κυμαίνεται στο 1,85%). Το spread της 10ετίας (η απόκλιση με την απόδοση του γερμανικού ομολόγου), παράλληλα, καθορίζεται άνω των 200 μονάδων βάσης.

*H απόδοση του 5ετούς ομολόγου της Ελλάδας

Φυσικά, το πρόβλημα δεν είναι ελληνικό. Μεγάλες αυξήσεις καταγράφονται στις αποδόσεις και των υπόλοιπων ευρωπαϊκών ομολόγων. Χαρακτηριστικά, το ιταλικό 10ετές ομόλογο σκαρφαλώνει στο 2,3%, το πορτογαλικό στο 1,64%, το ισπανικό στο 1,7%, το ιρλανδικό στο 1,3% και το κυπριακό στο 1,97%. Όσον αφορά το γερμανικό, η εποχή των αρνητικών επιτοκίων ανήκει πια στο παρελθόν, με την απόδοση της 10ετίας να ξεπερνάει το 0,76%.

Ο κίνδυνος του στασιμοπληθωρισμού

H EKT εκτιμά ότι ο πληθωρισμός για το σύνολο του 2022 θα υπερβεί το 5%, επίδοση υπερδιπλάσια του προκαθορισμένου στόχου (2%), κάτι που οφείλεται κυρίως στον ενεργειακό τομέα. Μάλιστα, η πολυπόθητη αποκλιμάκωση των τιμών, σύμφωνα με την κεντρική τράπεζα, θα επέλθει από το 2023 και μετέπειτα.

*H εξέλιξη του πληθωρισμού (ΕΚΤ)

Αυτή η κατάσταση έχει ήδη εγείρει ανησυχίες για τον κίνδυνο του στασιμοπληθωρισμού, δηλαδή μιας περιόδου υψηλού πληθωρισμού και χαμηλής ανάπτυξης. Ο πόλεμος στην Ουκρανία έχει αυξήσει αισθητά τις πιθανότητες αυτού του σεναρίου, με την ΕΚΤ να υποβαθμίζει τον στόχο για την ανάπτυξη του 2022 στο 3,7% και του 2023 στο 2,8%.

*Η εξέλιξη του ΑΕΠ (ΕΚΤ)

Από την πλευρά της, πάντως, η Κριστίν Λαγκάρντ έχει επανειλημμένως ξεκαθαρίσει ότι η Ευρώπη «απέχει» αισθητά από τον κίνδυνο του στασιμοπληθωρισμού. Κι αυτό, διότι ο τρέχων πληθωρισμός, αν και διαθέτει σαφώς μεγαλύτερη διάρκεια και ισχύ σε σχέση με τις αρχικές εκτιμήσεις, οφείλεται σε παροδικούς παράγοντες, όπως για παράδειγμα οι υψηλές τιμές στην ενέργεια.

Διαβάστε επίσης:

Γιατί τελικά πληρώνουμε τόσο ακριβά ρεύμα και φυσικό αέριο (pic)

REDS: Πώς προχωρούν τα πλάνα για Μαρίνα Αλίμου, Γούρνες Ηρακλείου και Cambas Project στην Παλλήνη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.