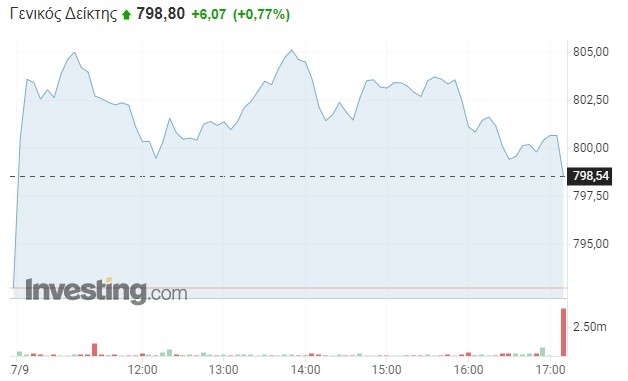

Στις παρυφές των 800 μονάδων επέστρεψε το Χρηματιστήριο Αθηνών, με τους επενδυτές να βάζουν «φρένο» στο τετραήμερο πτωτικό σερί, αξιοποιώντας τις ελκυστικές αποτιμήσεις και τα θετικά εταιρικά αποτελέσματα. Ωστόσο, προς το τέλος της συνεδρίασης, η αγορά απώλεσε ένα μεγάλο μέρος των ενδοσυνεδριακών κερδών, αντανακλώντας την αρνητική μακροπρόθεσμη τάση, η οποία συνεχίζει να υπονομεύει κάθε προσπάθεια ανάληψης επιπλέον ρίσκου.

Πιο συγκεκριμένα, ο Γενικός Δείκτης σημείωσε επιφυλακτική αύξηση κατά 0,72% και διαμορφώθηκε στις 798,44 μονάδες, κερδίζοντας μόλις 5,5 μονάδες σε σχέση με το κλείσιμο της Δευτέρας (792,73 μονάδες). Το τόξο των ημερήσιων διακυμάνσεων καθορίστηκε σε επτά μονάδες (από 798,41 έως 805,35 μονάδες), με τον τζίρο των συναλλαγών να κυμαίνεται κοντά στα 62 εκατομμύρια ευρώ.

Ο τραπεζικός κλάδος, όμοια με τον Γενικό Δείκτη, έχασε ένα μεγάλο μέρος της ενδοσυνεδριακής δυναμικής, καθώς τελικά ενισχύθηκε μόλις στο +0,95% και τις 529 μονάδες. Το μεγαλύτερο ενδιαφέρον εστίασε στη μετοχή της Εθνικής Τράπεζας, η οποία διευρύνθηκε κατά +2% και προσέγγισε εκ νέου τα 3,10 ευρώ. Κατά 1,1% αυξήθηκε και η μετοχή της Eurobank, ενώ η μετοχή της Πειραιώς ακολούθησε μόλις στο +0,2% και το 1,10 ευρώ. Τέλος, η μετοχή της Alpha Bank τερμάτισε αμετάβλητη στο 0,84 ευρώ. Πιο αναλυτικά:

- Alpha Bank +0% και 0,847 ευρώ

- Eurobank +1,15% και 0,8802 ευρώ

- Εθνική Τράπεζα +2,05% και 3,09 ευρώ

- Πειραιώς +0,18% και 1,1075 ευρώ

Στον δείκτη υψηλής κεφαλαιοποίησης (+0,73% και 1.918 μονάδες), η μετοχή της Τέρνα Ενεργειακή εκτοξεύθηκε κατά +5,5% και ανέκτησε τα 16 ευρώ, εν μέσω των εξελίξεων για την πώληση του πλειοψηφικού πακέτου και εν όψει των αποτελεσμάτων του β’ τριμήνου. Άνοδο κατά 2,4% εμφάνισε, επίσης, η μετοχή της Motor Oil, η οποία ανήλθε στα 15,6 ευρώ. Η μετοχή της Lamda Development βρέθηκε στο +2% και τα 5,6 ευρώ, με τη μετοχή της Viohalco να ενισχύεται στο +1,6% και τα 3,4 ευρώ. Από εκεί και πέρα, η μετοχή του Sarantis κυμάνθηκε στο +3,3% και επανήλθε στα 6 ευρώ, ενώ η μετοχή της Mytilineos έκλεισε στο +1,4% και η μετοχή της ΓΕΚ ΤΕΡΝΑ στο +1,1%. Στον αντίποδα, οι μετοχές των Aegean και ΑΔΜΗΕ υποχώρησαν κατά 1,6%. Η μετοχή του δεικτοβαρούς ΟΤΕ μειώθηκε κατά 1,5%.

Όσον αφορά τον δείκτη μεσαίας κεφαλαιοποίησης (-0,28% και 1.272 μονάδες), η μετοχή της IDEAL ξεχώρισε αρνητικά στο -7,6% και τα 3,4 ευρώ, με τη μετοχή της Intrakat να έπεται στο 4,6% και το 1,71 ευρώ. Συνολικά στο χρηματιστηριακό ταμπλό, 51 μετοχές κινήθηκαν ανοδικά, 40 μετοχές σημείωσαν πτώση, ενώ 23 μετοχές παρέμειναν αμετάβλητες. Η κεφαλαιοποίηση της αγοράς διαμορφώθηκε στα 58,2 δισ. ευρώ.

Οι μετοχές με τον υψηλότερο ημερήσιο τζίρο

- ΟΤΕ -1,53% 8,6 εκατ. ευρώ

- Eurobank +1,15% 7 εκατ. ευρώ

- ΟΠΑΠ -0,16% 6,8 εκατ. ευρώ

- Τέρνα Ενεργειακή +5,57% 6,4 εκατ. ευρώ

- Mytilineos +1,48% 4,7 εκατ. ευρώ

- Jumbo -0,59% 4,4 εκατ. ευρώ

- Motor Oil +2,43% 4,3 εκατ. ευρώ

- Εθνική Τράπεζα +2,05% 3,8 εκατ. ευρώ

- Alpha Bank 0% 3,4 εκατ. ευρώ

- ΔΕΗ +0,76% 2,7 εκατ. ευρώ

Στηρίγματα από τις χαμηλές αποτιμήσεις

Έπειτα από ένα μπαράζ αρνητικών συνεδριάσεων, το οποίο έφερε την αγορά στα πρόθυρα των 790 μονάδων, η Λεωφόρος Αθηνών «έβγαλε» μια λελογισμένη αντίδραση, με τους επενδυτές να αξιοποιούν τις ελκυστικές αποτιμήσεις στο ταμπλό, αλλά και τα θετικά εταιρικά αποτελέσματα του α’ εξαμήνου.

Ωστόσο, όπως ομονοούν οι περισσότεροι αναλυτές, η σημερινή εικόνα δεν δικαιολογεί τον εφησυχασμό, καθώς η μακροπρόθεσμη τάση παραμένει αρνητική, με τον Γενικό Δείκτη να υπολείπεται αισθητά του εκθετικού κινητού μέσου όρου των τελευταίων 200 ημερών (ΚΜΟ-200).

Παρά, επομένως, την πρόσκαιρη ψυχολογική ώθηση, θεωρείται αμφίβολη η ανακοπή της καθοδικής πορείας, ιδίως σε περίπτωση που οι κεντρικές τράπεζες συνεχίσουν τις επιθετικές αυξήσεις επιτοκίων και η οικονομία επιβραδυνθεί ή ακόμη χειρότερα, διολισθήσει σε αρνητικούς ρυθμούς ανάπτυξης.

Ας μην ξεχνάμε άλλωστε, ότι στους «πονοκεφάλους», οι οποίοι ταλαιπωρούν τους επενδυτές, έχει προστεθεί εσχάτως και η Ιταλία, με την ακροδεξιά Τζόρτζια Μελόνι να αναλαμβάνει τις τύχες της 3ης μεγαλύτερης οικονομίας της Ευρωζώνης. Με ό,τι αυτό συνεπάγεται για την αγορά των κρατικών ομολόγων.

Η απόδοση του 10ετούς ελληνικού τίτλου, συγκεκριμένα, βρίσκεται σταθερά άνω του 4,7% –στο χειρότερο επίπεδο των τελευταίων πέντε ετών- ενώ τα spreads (απόκλιση σε σχέση με τη γερμανική απόδοση) ξεπερνούν τις 260 μονάδες βάσης. Στο 4,6% ακολουθεί η απόδοση του ιταλικού ομολόγου, ενώ κοντά στο 4% κυμαίνεται και η απόδοση του κυπριακού.

Όπως είναι σαφές, επομένως, αυτή τη στιγμή οι αγορές καλούνται να διαχειριστούν μια σειρά προκλήσεων -από τον πόλεμο στην Ουκρανία και τον πληθωρισμό έως την ενεργειακή κρίση, τα υψηλότερα επιτόκια και την ιταλική αβεβαιότητα- οι οποίες υπονομεύουν σταθερά το αγοραστικό περιβάλλον, φρενάροντας την όποια διάθεση για ρίσκο.

Δεν είναι τυχαίο ότι η Goldman Sachs, σε νέα έκθεση για τις ευρωπαϊκές μετοχές, προβλέπει νέα πτώση, εξηγώντας ότι η bear market δεν έχει ακόμη «πιάσει» πάτο. «Μειώνουμε την τιμή στόχο του δείκτη Stoxx Europe 600 στις 360, 380 και 410 μονάδες σε διάστημα 3, 6 και 12 μηνών, αντίστοιχα. Αυτό δίνει απόδοση -8% σε 3 μήνες (έως το τέλος του έτους) και απόδοση +5% σε 12 μήνες» αναφέρεται, μεταξύ άλλων.

Η εικόνα στις διεθνείς αγορές

Στο εξωτερικό, ο πανευρωπαϊκός Stoxx 600 ενισχύεται στο +0,74% και τις 391 μονάδες, καθώς ο γερμανικός DAX αυξάνεται κατά 0,61%, ο γαλλικός CAC 40 κατά 0,38% και ο ιταλικός FTSE MIB κατά 0,34%. Στο Λονδίνο ο FTSE 100 κερδίζει 0,26%. Στην άλλη πλευρά του Ατλαντικού, ο Dow Jones διευρύνεται κατά περίπου 300 μονάδες, ανακάμπτοντας από το χαμηλό διετίας.

Όσον αφορά την αγορά πετρελαίου, οι τιμές ανακάμπτουν από το πρόσφατο sell off, με τα συμβόλαια WTI να διαμορφώνονται στο +1,67% και τα 77,97 δολάρια ανά βαρέλι, ενώ τα συμβόλαια Brent καθορίζονται στο +1,89% και τα 85,52 δολάρια ανά βαρέλι. Η τιμή του χρυσού, τέλος, βρίσκεται στο +0,66% και τις 1.644 δολάρια ανά ουγγιά.

Διαβάστε επίσης

Το αλά γκρέκα δίδυμο Μελόνι, ο μεγαλομέτοχος και το FBI και το όνειρο της Peoplecert

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.