H ελβετική τράπεζα UBS δίνει ψήφο εμπιστοσύνης στη μετοχή της Motor Oil και διατηρεί τη σύσταση αγοράς για τον τίτλο του ομίλου αλλά παράλληλα αυξάνει την τιμή στόχο στα 23 ευρώ από 22 ευρώ προγενέστερα, με το περιθώριο ανόδου να προσεγγίζει το 25%.

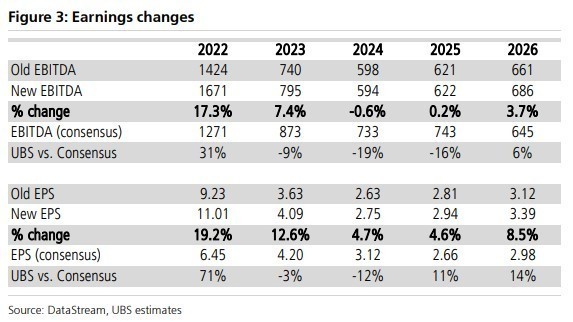

Βασικό στοιχείο στην ανάλυση των Anna Kishmariya και Henri Patricot είναι η αύξηση του EBITDA κατά 5% κατά μέσο όρο την περίοδο 2022-2026, τα στοιχεία του τρίτου τριμήνου, τα υψηλότερα ποσοστά χρήσης από ό,τι αναμενόταν νωρίτερα και των υψηλότερων περιθωρίων λόγω του υψηλότερου μεριδίου εναλλακτικών πρώτων υλών.

H UBS αύξησε την εκτίμηση για το μέρισμα σε €1,35, περίπου 7% μερισματική απόδοση στην τρέχουσα τιμή της μετοχής και μείωσε τις κεφαλαιουχικές δαπάνες του 2022, σύμφωνα με την καθοδήγηση του ομίλου. Το capex για την περίοδο 2023-2026 αυξήθηκε σε €280 εκατ. κατά μέσο όρο έναντι €200 εκατ. που εκτιμούσε νωρίτερα, λαμβάνοντας υπόψη τη νέα στρατηγική.

Η στρατηγική του ομίλου προβλέπει επενδύσεις ύψους 2,5 δισ. ευρώ για τη χρηματοδότηση της ενεργειακής μετάβασης. Η Motor Oil παρουσίασε τη στρατηγική ενεργειακής μετάβασης, η οποία επαναλαμβάνει τους στόχους που είχαν γνωστοποιηθεί νωρίτερα για τη μείωση των εκπομπών CO2 κατά 30% (Scope 1+2) έως το 2030, την επίτευξη του μηδενικού στόχου έως το 2050 και την αυξημένη εστίαση στις ανανεώσιμες πηγές ενέργειας, τα εναλλακτικά καύσιμα και την κυκλική οικονομία.

Η Motor Oil σχεδιάζει ότι μέχρι το 2030 πάνω από το 40% του EBITDA θα παράγεται από δραστηριότητες που δεν θα αφορούν τα ορυκτά. Η εταιρεία σχεδιάζει να δαπανήσει 2,5 δισ. ευρώ έως το 2030 για την ενεργειακή μετάβαση, η οποία περιλαμβάνει κεφάλαια ύψους 1 δισ. ευρώ για τις ανανεώσιμες πηγές ενέργειας της Ellaktor.

Η λειτουργία της δυναμικότητα των ΑΠΕ πρόκειται να αυξηθεί κατά 2,5 φορές έως το 2030 σε 2GW τόσο οργανικά όσο και μέσω εξαγορών και συγχωνεύσεων με την UBS για το 2026 να εκτιμά επίδοση σημαντικά χαμηλότερη λίγο πάνω από 1GW.

Η Motor Oil σχεδιάζει να δαπανήσει 1,5 δισ. ευρώ για τη συντήρηση και την ενίσχυση της βασικής δραστηριότητας της διύλισης. Στον τομέα της διύλισης, οι επενδύσεις συντήρησης θα ανέλθουν σε 25-35 εκατ. ευρώ ετησίως και ως εκ τούτου οι περισσότερες επενδύσεις θα αφιερωθούν στα νέα έργα και την ενίσχυση της εφοδιαστικής αλυσίδας. Ένα νέο έργο ανακοινώθηκε και από την πλευρά της διύλισης αυτό του διαχωρισμού προπυλενίου, το οποίο αναμένεται να κοστίσει 125 εκατ. ευρώ περίπου και αναμένεται να παράγει 100 χιλιάδες τόνους περίπου ετησίως προπυλενίου έως το 2026. Το πρόσθετο EBITDA από το έργο εκτιμάται σε περίπου 20-30 εκατ. ευρώ ετησίως. Για την εμπορία, η επιχείρηση στοχεύει στην αύξηση του αριθμού των σημείων φόρτισης ηλεκτρικών οχημάτων κατά 4 φορές έως το 2030 (σε περισσότερα από 4 χιλ. σημεία έως το 2030 έναντι πάνω 1.000 έως το 2023).

Αναφορικά με τα εναλλακτικά καύσιμα και την κυκλική οικονομία, στα εναλλακτικά καύσιμα η εταιρεία εστιάζει στο φυσικό/βιοαέριο καθώς και στο υδρογόνο. Η τελική απόφαση χρηματοδότησης για το έργο του πλωτού τερματικού σταθμού φυσικού αερίου (FSRU) Διώρυγα Gas, είναι προγραμματισμένη για το 4ο τρίμηνο φέτος, με πιθανή έναρξη λειτουργίας στα τέλη του 2023-2024. Η ολοκλήρωση του έργου CCGT της Κομοτηνής έχει προγραμματιστεί για το 2024. Επίσης, η εταιρεία εργάζεται σε ένα έργο υδρογόνου και αναμένει τους πρώτους σταθμούς υδρογόνου στην Ελλάδα έως το 2024. Στους τομείς των βιοκαυσίμων και της κυκλικής οικονομίας η εταιρεία κάνει τα πρώτα βήματα μέσω εξαγορών και συγχωνεύσεων με τις εξαγορές της Elin Verd και της Thalis που ανακοινώθηκαν τον Αύγουστο και την περασμένη εβδομάδα, αντίστοιχα.

Διαβάστε ακόμη

Mάικλ Ουίλσον (Morgan Stanley): «Βλέπει» διψήφια πτώση για τις μετοχές στις αρχές του 2023

Τουρισμός: Οι Ισραηλινοί πρώτη ξένη αγορά στην Αθήνα για τα Χριστούγεννα (πίνακας)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.