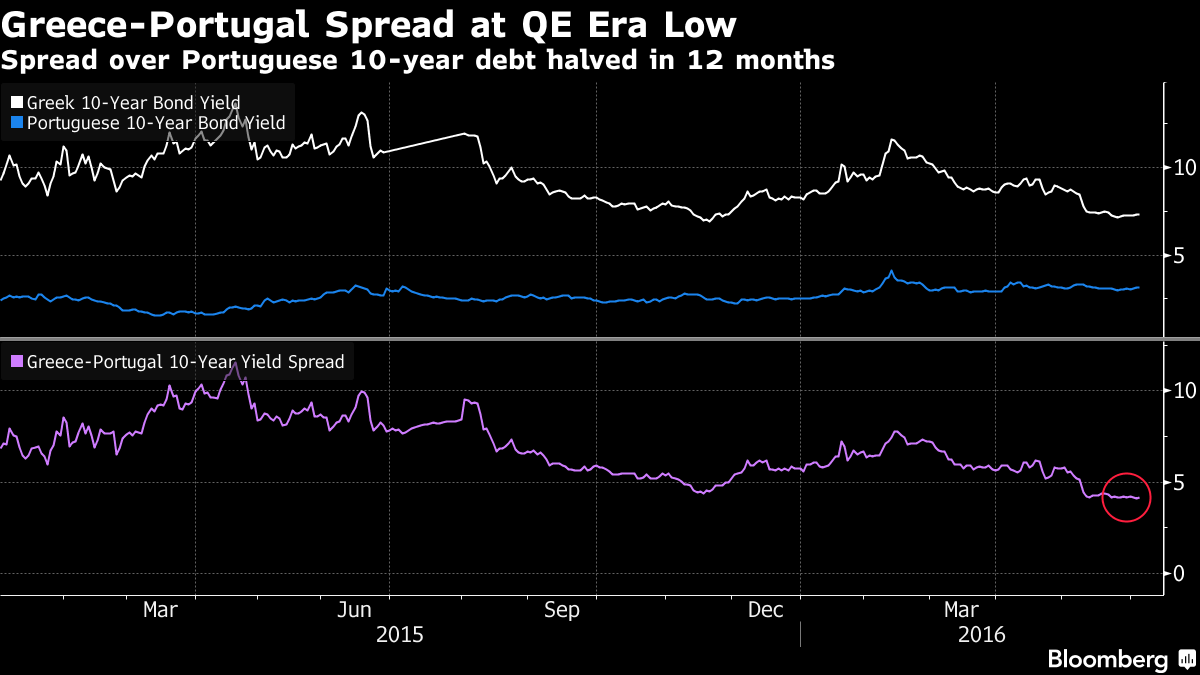

Το σπρεντ μεταξύ πορτογαλικών – ελληνικών ομολόγων μειώθηκε στις τέσσερις ποσοστιαίες μονάδες, αλλά, σε αντίθεση με την Ελλάδα, η Πορτογαλία έχει τα εχέγγυα για το πρόγραμμα αγοράς ομολόγων από την ΕΚΤ, γράφει σε σημερινό του άρθρο το Bloomberg.

Η αγορά ελληνικών ομολόγων τις τελευταίες βδομάδες έκανε ράλι και η χώρα αποτελεί το μοναδικό μέρος της ευρωζώνης όπου χάθηκαν χρήματα φέτος για τους επενδυτές. Τώρα η διαφορά μεταξύ των αποδόσεων των 10ετών τίτλων έχει μειωθεί στο κατώτερο σημείο τους από τότε που η ΕΚΤ παρουσίασε το πρόγραμμα QE τον Ιανουάριο του 2015. Αυτό που είναι ακόμα πιο αξιοσημείωτο είναι ότι η Ελλάδα δεν πληρεί τις προϋποθέσεις για το πρόγραμμα ποσοτικής χαλάρωσης που προσφέρει στήριξη στις αγορές, Η Πορτογαλία τις πληρεί.

Ενώ η Ελλάδα δέχτηκε νέα βοήθεια τον περασμένο μήνα και πέτυχε μια υπόσχεση ότι στο μέλλον θα εξεταστεί εκ νέου το θέμα μιας ελάφρυνσης χρέους, η Πορτογαλία έκανε βήματα οπισθοδρόμησης, τουλάχιστον στα μάτια κάποιων επενδυτών.

Ο πρωθυπουργός, Αντόνιο Κόστα, αύξησε τους μισθούς των δημοσίων υπαλλήλων και μείωσε τις ώρες εβδομαδιαίας δουλειάς, στο πλαίσιο της προσπάθειας να αντιστρέψει κάποια επώδυνα μέτρα που είχαν προκύψει από το μνημόνιο, από το οποίο εξήλθε η Πορτογαλία το 2014.Σαν την Ελλάδα, όμως, η Πορτογαλία έχει ακόμα να αντιμετωπίσει τον βραχνά των κόκκινων δανείων

«Οι αλλαγές στις μεταρρυθμίσεις που έκανε η προηγούμενη κυβέρνηση οδήγησαν τους επενδυτές να έχουν την αίσθηση αυξημένου κινδύνου», αναφέρει ο Diogo Teixeira, CEO της Optimize Investment Partners, μιας εταιρείας με έδρα τη Λισαβόνα, η οποία διαχειρίζεται κεφάλαια 120 εκατ. ευρώ. «Δεν προβλέπεται σύντομα βελτίωση. Εάν κάνουν την εμφάνισή τους περισσότεροι παράγοντες που εμπεριέχουν ρίσκο, ακόμα και το QE της ΕΚΤ δεν θα μπορέσει να ανακόψει την άνοδο των πορτογαλικών αποδόσεων», προσθέτει ο ίδιος.

Στο μεταξύ το ελληνικό σπρεντ έπεσε κάτω από το 7% για πρώτη φορά στις 25 Μαΐου μετά το κλείσιμο της συμφωνίας με τους δανειστές. Τώρα είναι στο 7,3%, περίπου 4% πάνω από την πορτογαλική απόδοση που είναι στο 3,2% από 2,4% στις αρχές του 2015.

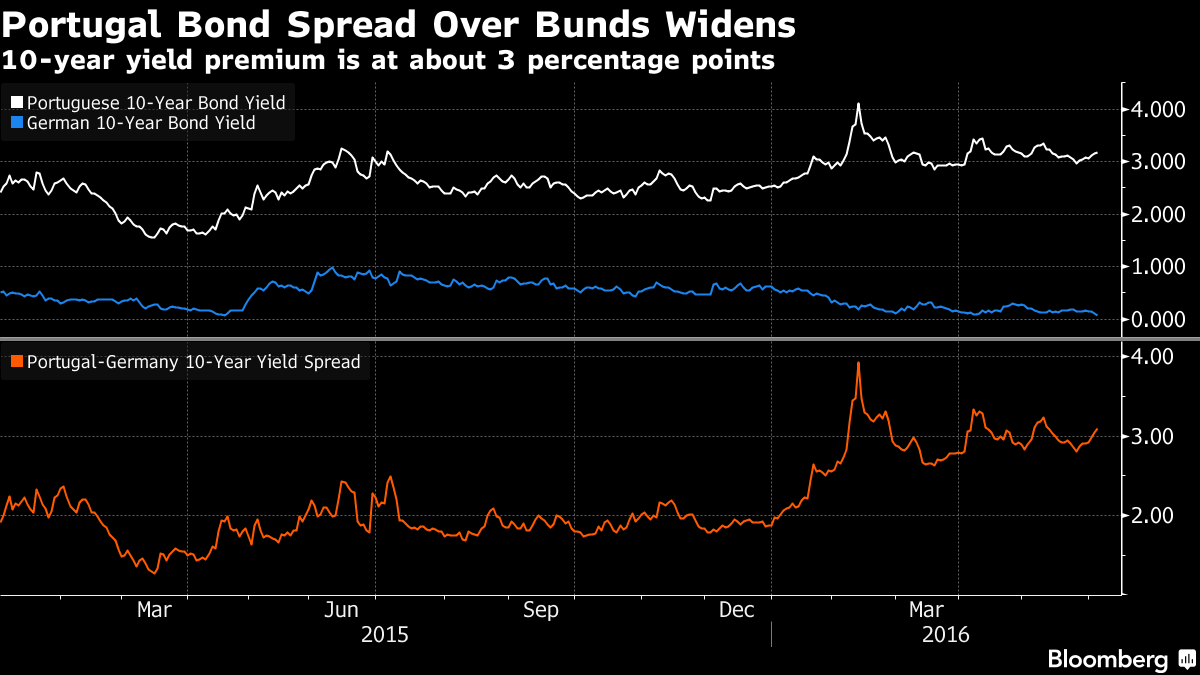

Η διαφορά ή αλλιώς το σπρεντ μεταξύ πορτογαλικών και γερμανικών ομολόγων έχει αυξηθεί κατά περίπου 90 μονάδες βάσης από τις αρχές του 2015 σε τρεις ποσοστιαίες μονάδες (αρκετά χαμηλότερα πάντως από το ρεκόρ του 16% κατά την κορύφωση της κρίισης χρέους το 2012).

Τα πορτογαλικά ομόλογα έχουν πέσει στην κατηγορία «σκουπίδια» από τη Fitch, τη Moody’s και τη Standard & Poor’s. Η κυβέρνηση προβλέπει ότι το χρέος θα μειωθεί κατά το β’ εξάμηνο στο 124,8% του ΑΕΠ. Η Κομισιόν προβλέπει ανάπτυξη 1,5% για την Πορτογαλία φέτος, έναντι 2,6% για την Ισπανία και 4,9% για την Ιρλανδία, η οποία βίωσε επίσης διεθνές πρόγραμμα διάσωσης

«Η οικονομία της Πορτογαλίας συνεχίζει να αναπτύσσεται σε πολύ πιο μέτριους ρυθμούς από άλλες περιφερειακές χώρες της ευρωζώνης», αναφέρει η Kathrin Muehlbronner, αντιπρόεδρος στη Moody’s. «Η ανάπτυξη δεν θα προσφέρει μεγάλη υποστήριξη στη δημοσιονομική εξυγίανση και τη μείωση του πολύ υψηλού χρέους».

Κι όπως σημειώνει το Bloomberg, ακόμα και με τη στήριξη του QE, τα πορτογαλικά ομόλογα έχουν χάσει 1,9% φέτος. Οι ευρωπαϊκοί τίτλοι κατά μ.ο. έχουν κερδίσει 3,4%. Η Ελλάδα μέχρι τώρα έχουν αποδώσει 11%.

«Η κατάσταση στην Ελλάδα είναι πολύ χειρότερη από ό,τι στην Πορτογαλία, αλλά έχει εικόνα βελτίωσης», αναφέρει από την πλευρά του ο Teixeira της Optimize. «Η Πορτογαλία, αντιθέτως, αν και βιώνει μια καλύτερη κατάσταση, έχει προοπτικές που επιδεινώνονται.