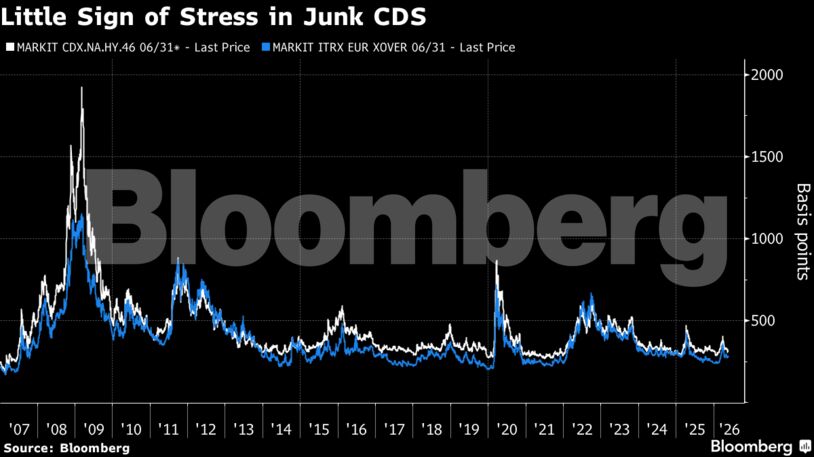

Τα ομόλογα υψηλού κινδύνου ξεπερνούν σχεδόν όλα τα άλλα προϊόντα στις αγορές σταθερού εισοδήματος, αφού η ραγδαία άνοδος των αποδόσεων εξουδετέρωσε τα κέρδη των περισσότερων άλλων ομολόγων. Ωστόσο, με τα πιστωτικά περιθώρια των ομολόγων υψηλής απόδοσης να βρίσκονται κοντά στα χαμηλότερα επίπεδα των τελευταίων δύο δεκαετιών, η ανησυχία των επενδυτών αυξάνεται.

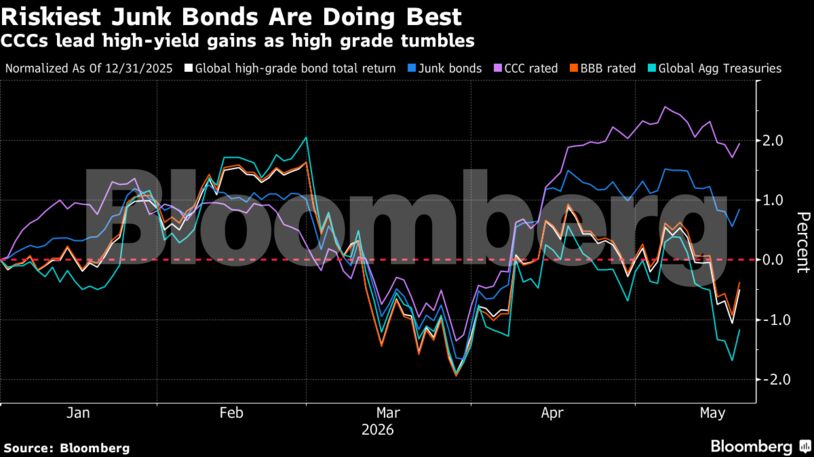

Τα ομόλογα χαμηλότερης πιστοληπτικής ικανότητας επέκτειναν αυτή την εβδομάδα την υπεραπόδοσή τους έναντι των ομολόγων επενδυτικής βαθμίδας, φτάνοντας στο υψηλότερο επίπεδο του 2026 μέχρι στιγμής, στο 1,6%, σύμφωνα με τους δείκτες του Bloomberg. Τα πιο ελκυστικά περιθώρια στα ομόλογα υψηλού κινδύνου, τα οποία αποζημιώνουν τους επενδυτές για την ανάληψη μεγαλύτερου κινδύνου αθέτησης, έχουν αμβλύνει το πλήγμα από την παγκόσμια πώληση ομολόγων την περασμένη εβδομάδα.

Αυτό βοήθησε τα ομόλογα κερδοσκοπικού βαθμού να διατηρήσουν θετικές αποδόσεις από την αρχή του έτους — σε αντίθεση με τα περισσότερα κρατικά ή επενδυτικού βαθμού χρεόγραφα. Η υπεραπόδοση των ομολόγων υψηλού κινδύνου σηματοδοτεί ότι οι επενδυτές αναμένουν οι μεγάλες οικονομίες να είναι σε θέση να αντέξουν τα υψηλότερα επιτόκια στα τρέχοντα επίπεδα.

Η ταχεία στροφή των επενδυτών προς την τιμολόγηση των αυξήσεων των επιτοκίων από τις κεντρικές τράπεζες έχει αυξήσει την ελκυστικότητα των ομολόγων υψηλού κινδύνου, τα οποία έχουν συνήθως μικρότερη διάρκεια και, ως εκ τούτου, είναι λιγότερο ευαίσθητα στην άνοδο των αποδόσεων. Ωστόσο, με τα spreads των ομολόγων υψηλού κινδύνου να βρίσκονται κοντά στα χαμηλά επίπεδα του 2007, παρά τον πόλεμο στη Μέση Ανατολή, τους αναδυόμενους κινδύνους στασιμοπληθωρισμού και την αύξηση των αθετήσεων πληρωμών στον ιδιωτικό τομέα, ορισμένοι επενδυτές αμφισβητούν τον ενθουσιασμό που επέτρεψε ακόμη και σε μερικούς από τους πιο επικίνδυνους δανειολήπτες να αξιοποιήσουν τις αγορές πρόσφατα.

Δεν είναι δύσκολο να εντοπιστούν ρωγμές στις ευρύτερες αγορές χρεογράφων υψηλού κινδύνου και η πιθανότητα επεκτατικών επιπτώσεων στις ευρύτερες αγορές είναι πάντα παρούσα, όπως συνέβη στα τέλη του περασμένου έτους, όταν ο αμερικανικός προμηθευτής ανταλλακτικών αυτοκινήτων First Brands Group υπέβαλε αίτηση πτώχευσης. Σύμφωνα με πρόσφατη έρευνα του Bloomberg Intelligence, έως και 62 δισεκατομμύρια δολάρια μοχλευμένων δανείων στον τεχνολογικό τομέα, που περιλαμβάνει εταιρείες λογισμικού που απειλούνται από την τεχνητή νοημοσύνη, ή το 20% του συνόλου σε ονομαστική αξία, βρίσκονται σε δυσχερή θέση.

«Τα επιτόκια μπορούν εύκολα να ανέβουν περισσότερο και τα πιστωτικά περιθώρια θα μπορούσαν να αυξηθούν περαιτέρω», δήλωσε ο Τζέιμι Ντάιμον, διευθύνων σύμβουλος της JPMorgan Chase & Co., σε συνέντευξη στο Bloomberg Television. Προειδοποίησε ότι ορισμένες εταιρείες με μοχλευμένα δάνεια θα αντιμετωπίσουν δυσκολίες στην αναχρηματοδότηση με υψηλότερα επιτόκια.

Ωστόσο, προς το παρόν τουλάχιστον, οι επενδυτές επικεντρώνονται στα γενικά σταθερά κέρδη και στις προσδοκίες ότι οι οικονομίες μπορούν να αντέξουν τις υψηλότερες τιμές ενέργειας, εφόσον αυτές δεν παραταθούν. Οι τράπεζες επίσης δεν δείχνουν καμία υποχώρηση στη διάθεση για χορήγηση δανείων, με την αγορά μοχλευμένων δανείων των ΗΠΑ να βιώνει τις τελευταίες εβδομάδες την πιο έντονη περίοδό της από τον Ιανουάριο.

Η έκδοση ομολόγων υψηλού κινδύνου έχει επίσης σημειώσει ραγδαία άνοδο φέτος. Η συγκέντρωση κεφαλαίων στην αμερικανική αγορά υψηλής απόδοσης βρίσκεται στα υψηλότερα επίπεδα των τελευταίων πέντε ετών, σημειώνοντας αύξηση άνω του 40% σε σχέση με την ίδια περίοδο του 2025, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg. Η RR Donnelley & Sons Co. εξέδωσε ένα ομόλογο με την υψηλότερη απόδοση της αγοράς για το 2026, πάνω από 12%, αποτελώντας τον πιο πρόσφατο εκδότη χαμηλότερης αξιολόγησης που αύξησε το μέγεθος της συναλλαγής του εν μέσω ισχυρής ζήτησης από τους επενδυτές.

Στην Ευρώπη, η Synlab Ltd, που υποστηρίζεται από την Cinven, πούλησε χρέος ύψους 370 εκατ. ευρώ την περασμένη εβδομάδα. Ήταν η πρώτη πώληση ομολόγου με βαθμολογία Triple C της χρονιάς στο νόμισμα αυτό και ένα ακόμη σημάδι της αυξημένης διάθεσης για ανάληψη κινδύνου.

«Υπάρχουν προφανώς πολλοί γεωπολιτικοί κίνδυνοι, πολλές πιθανότητες για βραχυπρόθεσμο κίνδυνο πτώσης, αλλά δεν βλέπουμε σημάδια μιας ύφεσης», σύμφωνα με τον Ρόμπερτ Τιπ, επικεφαλής των παγκόσμιων ομολόγων στην PGIM, ο οποίος προτιμά τα ομόλογα υψηλής απόδοσης.

Τα εταιρικά ομόλογα υψηλού κινδύνου αποδίδουν επί του παρόντος σχεδόν 7%, περίπου 0,7 ποσοστιαίες μονάδες υψηλότερα από το χαμηλό τους από την αρχή του έτους, σύμφωνα με δείκτη του Bloomberg. Ωστόσο, οι αυξήσεις ήταν πιο έντονες σε ορισμένες αποδόσεις κρατικών ομολόγων, ενώ τα πιστωτικά περιθώρια των ομολόγων υψηλού κινδύνου διευρύνθηκαν μόλις κατά δύο μονάδες βάσης από το τέλος του 2025, φτάνοντας το 2,84% Τα ασιατικά ομόλογα, όπου η έκδοση είναι μικρότερη, προηγούνται των ομολόγων των ΗΠΑ και της Ευρώπης σε αποδόσεις από την αρχή του έτους, αποφέροντας 2,1%, σε σύγκριση με το 1% για τα ομόλογα των ΗΠΑ και το 0,7% για το ευρωπαϊκό χρέος, σύμφωνα με δείκτες του Bloomberg.

«Το carry υπήρξε βασικό συστατικό των αποδόσεων, ιδίως δεδομένων των αυξημένων συνολικών αποδόσεων στην αρχή του έτους», δήλωσε η Χίλντα Τσονγκ, διευθύντρια επενδύσεων σταθερού εισοδήματος στη Schroders.

Ωστόσο, οι επενδυτές παρακολουθούν τους κινδύνους, συμπεριλαμβανομένου του τρόπου με τον οποίο ο ταχύτερος πληθωρισμός επηρεάζει την πολιτική της κεντρικής τράπεζας και την οικονομική ανάπτυξη, σύμφωνα με τον Ντιβακάρ Βιτζεϊβέργκια, διευθυντή του τμήματος σταθερού εισοδήματος για την Ασία στην AllianceBernstein Singapore Ltd., ο οποίος προτιμά τα ασιατικά ομόλογα υψηλής απόδοσης λόγω των βελτιωμένων πιστωτικών τους θεμελιωδών μεγεθών. Οι χρηματοπιστωτικές αγορές θα μπορούσαν να γίνουν λιγότερο ομαλές εάν η σύγκρουση στη Μέση Ανατολή παραταθεί, ανέφερε.

Στις αγορές επιτοκίων, τα σημάδια είναι ήδη ορατά. Το μέλος του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας, Όλι Ρεν, προειδοποίησε νωρίτερα αυτό το μήνα ότι τα στοιχεία αρχίζουν να υποδηλώνουν στασιμοπληθωρισμό στην Ευρωζώνη, ενώ ο δείκτης τιμών καταναλωτή στις ΗΠΑ αυξήθηκε κατά 3,8% τον Απρίλιο σε σχέση με ένα χρόνο νωρίτερα, το υψηλότερο ποσοστό από το 2023.

Όλα αυτά εγείρουν ερωτήματα σχετικά με το πώς οι πιο αδύναμες εταιρείες θα αντιμετωπίσουν τα υψηλότερα κόστη χρηματοδότησης εάν επιβραδυνθεί η ανάπτυξη. Ωστόσο, προς το παρόν, αυτό δεν βρίσκεται στο επίκεντρο της προσοχής.

«Η πίεση στα θεμελιώδη μεγέθη δεν αποτελεί καν θέμα ευρείας συζήτησης αυτή τη στιγμή» στην αγορά των ομολόγων υψηλού κινδύνου, σύμφωνα με τη στρατηγικό αναλυτή της Citigroup Inc., Στεφ Τσο.

Διαβάστε ακόμη

Eκτός σχεδίου δόμηση: Τρέχουν να προλάβουν να χτίσουν στις Κυκλάδες πριν αλλάξει το θεσμικό πλαίσιο

Πώς σχολιάζουν οι τουρίστες την Ελλάδα στα social media – Οι επιδόσεις της χειμερινής περιόδου

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα