Ο επικεφαλής της Fed, Jerome Powell και οι συνεργάτες του προσπαθούν να εξομαλύνουν τη χαλαρή νομισματική πολιτική των ΗΠΑ. Παρ’ όλα αυτά, αναμένεται να αντιμετωπίσουν σημαντικά εμπόδιο, αφού το γεωπολιτικό και οικονομικό περιβάλλον αποδεικνύεται αντίξοο.

Τα στελέχη της κεντρικής τράπεζας των ΗΠΑ δε μπορούν να συμφωνήσουν όσον αφορά το «ουδέτερο επιτόκιο» (neutral rate) το οποίο ούτε θα περιορίσει ούτε θα επιταχύνει την οικονομική ανάπτυξη. Δε γνωρίζουν, επίσης, το τί μέλλει γενέσθαι εάν περιορίσουν τα μέτρα στήριξης μίας οικονομίας συνηθισμένης στη χαλαρότητα και τα χαμηλά επιτόκια.

«Κανείς δε μπορεί να πει που βρίσκεται το ουδέτερο επιτόκιο, με σιγουριά», ανέφερε ο Mohamed El-Erian, σύμβουλος της Allianz SE και αρθρογράφος του Bloomberg.

Η αβεβαιότητα αυτή αυξάνει την πιθανότητα λήψης λανθασμένης απόφασης από τη Fed, είτε όσον αφορά μια πιθανή υπερβολική αύξηση των επιτοκίων η οποία θα δημιουργήσει οικονομική κρίση, είτε μιας υπερβολικά χαλαρής αύξησης η οποία θα μονιμοποιήσει τον πληθωρισμό.

Για την επικεφαλής οικονομολόγο της Stifel Noclaus & Co, Lindsey Piegza, η πιθανότητα μείωσης της οικονομικής ανάπτυξης τους επόμενους 21 μήνες κυμαίνεται άνω του 50% λόγω των κινήσεων της Fed. Ο Roberto Perli της Piper Sandler & Co υπογράμμισε, από την πλευρά του, πως τα τελευταία 35 χρόνια κάθε φορά που η Fed έφτανε ή ξεπερνούσε το όριο του «ουδέτερου επιτοκίου», δημιουργούσε οικονομική κρίση.

Το neutral rate

Το neutral rate, γνωστό στους κύκλους της οικονομικής επιστήμης ως «r*» έχει χαρακτηριστεί ως «Αόρατη Απειλή» από τον επικεφαλή της Fed του St. Louis, James Bullard. Το ουδέτερο επιτόκιο μπορεί να επηρεαστεί από πληθώρα παραγόντων όπως δημογραφία, ανισότητα, καταθέσεις των νοικοκυριών, πληθωριστικά στοιχεία, παραγωγικότητα και αγορά εργασίας, τα οποία πολλές φορές είναι δύσκολο να επικαιροποιηθούν.

Έχοντας ήδη αυξήσει τα επιτόκια κατά 0,25% τον Μάρτιο, η Fed έχει δώσει σημάδια συνέχισης της τακτικής αυτής και της επιστροφής σε μία εξομαλυμένη οικονομική πολιτική πέραν αυτής σε επίπεδα που ενδέχεται να απειλήσουν την ανάπτυξη.

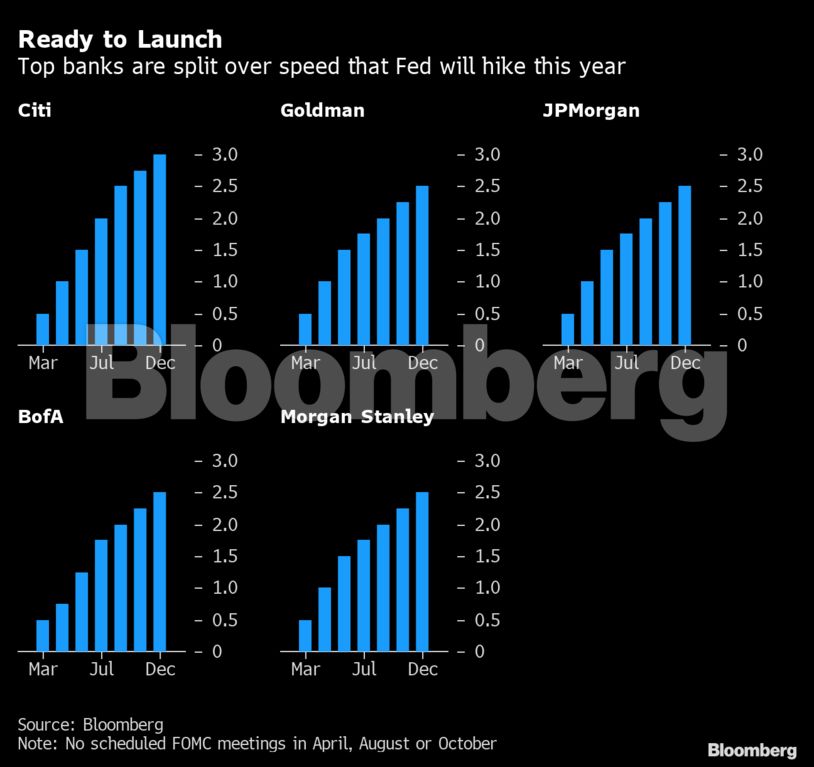

Όσο για τους αναλυτές και τους ρυθμιστές, αναμένουν πως τα επιτόκια της Fed θα αυξηθούν στο 1,9% μέχρι το τέλος του έτους και στο 2,8% μέχρι το τέλος του 2023. Οι κινήσεις αυτές αναμένεται να συμπεριλαμβάνουν δύο ή τρεις αυξήσεις της τάξης του 0,50% σε βραχυπρόθεσμο επίπεδο λόγω του αυξημένου πληθωρισμού, σύμφωνα με τον Vincent Reinhart, αναλυτή της Dreyfus and Mellon.

Παρ’ όλα αυτά, όσο αυξάνονται τα επιτόκια, τόσο θα δυσκολέψει και η σύμπνοια των μελών της κεντρικής τράπεζας όσον αφορά την περαιτέρω αύξησή τους. Οι Goldman Sachs και Citigroup υπολογίζουν πως τα επιτόκια της Fed θα αγγίξουν ή θα ξεπεράσουν το 3% σε μακροπρόθεσμο επίπεδο.

Ένα από τα κύρια προβλήματα, σύμφωνα με τον επικεφαλής της Fed της Philadelphia, Patrick Harker είναι πως τα στελέχη της κεντρικής τράπεζας δεν μπορούν να συμφωνήσουν όσον αφορά το επίπεδο του ουδέτερου επιτοκίου. Σύμφωνα με τις αναλύσεις τους, το r* κυμαίνεται μεταξύ 2% και 3%.

Κι όμως, αυτές οι αναλύσεις βασίζονται σε επιτοκιακό στόχο του 2% ο οποίος έχει -πια- αυξηθεί. Ο δείκτης προσωπικών καταναλωτικών δαπανών στον οποίο βασίζεται ως επί το πλείστον η στρατηγική της Fed κατέγραψε αύξηση της τάξης του 6,4% το Φεβρουάριο σε σχέση με πέρυσι, ενώ αναμένεται να κυμανθεί γύρω στο 3% για την επόμενη πενταετία, σύμφωνα με την αγορά κρατικών ομολόγων της χώρας.

Αυτό με τη σειρά του υποδεικνύει πως το neutral rate το οποίο προσπαθεί να ανακαλύψει η Fed ενδέχεται να είναι άνω του 3%, σύμφωνα με τον πρώην αντιπρόεδρο της Fed, Donald Kohn.

H πραγματική σημασία των αποφάσεων αυτών δεν έχει να κάνει με τα επιτόκια αυτά καθεαυτά αλλά με την επίδρασή τους στην οικονομία και τις αγορές. Οι αλλαγές αυτές θα επηρεάσουν τις συνήθειες τόσο των καταναλωτών όσο και των επενδυτών και θα αποτελέσουν τη βάση της μελλοντικής οικονομίας.

Ο Kohn υποστηρίζει πως οι αγορές ενδέχεται να χρειαστεί να υποδείξουν περαιτέρω πτώση από τα τωρινά υψηλά τους πριν την εξισορρόπηση μεταξύ της προσφοράς και της ζήτησης και τη μείωση του πληθωρισμού. Για τον El-Erian, όμως, οι αγορές αυτές έχουν «εθιστεί» στη χαλαρή νομισματική πολιτική και κανείς δε γνωρίζει πως θα αντιδράσουν στη σύσφιξή της, εξού και η δυσκολία της εύρεσης του ουδέτερου επιτοκίου.

Διαβάστε επίσης:

Αναθεώρηση στο κόστος των έργων λόγω ανατιμήσεων ζητούν οι κατασκευαστές

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.