Θετικές αποδεικνύονται οι προβλέψεις της UBS όσον αφορά τα αποθέματα φυσικού αερίου της Ευρώπης, αυξάνοντας τις ελπίδες για περαιτέρω βελτίωση της ενεργειακής κρίσης της Γηραιάς Ηπείρου.

Αποθέματα

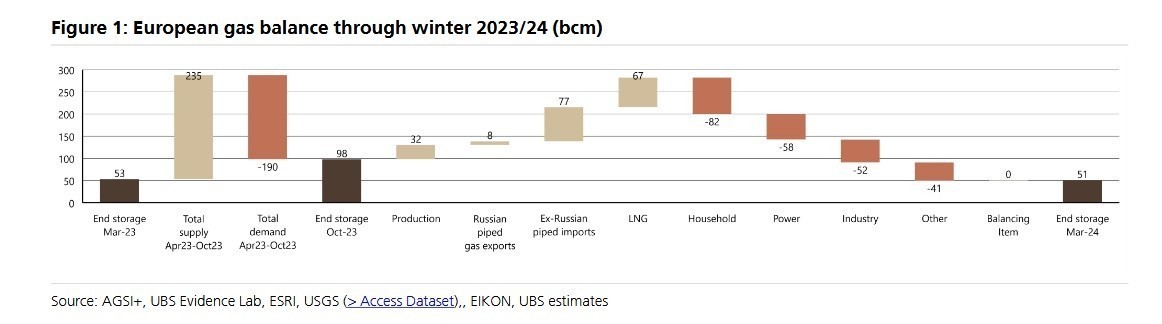

Σύμφωνα με τους αναλυτές της τράπεζας, Χένρι Πάτρικοτ και Ναγιούνγκ Κιμ, το βασικό σενάριο της UBS υποδεικνύει μείωση της έλλειψης προσφοράς και επαρκή ευρωπαϊκά αποθεματικά στα τέλη του χειμώνα, σε επίπεδο άνω του 50%.

Η αύξηση αυτή των αποθεμάτων οφείλεται στη μειωμένη ζήτηση κατά 20% σε σχέση με πέρυσι, λόγω των σχετικά ήπιων για την εποχή θερμοκρασιών. Γι αυτόν το λόγο οι αναλυτές της τράπεζας εκτιμούν πως τα αποθέματα για τον ερχόμενο χειμώνα θα γεμίσουν πολύ ευκολότερα σε σχέση με το 2022, ενώ τα αποθέματα μέχρι το τέλος Μαρτίου του 2024 θα κυμανθούν εκ νέου περίπου στο 50% εάν οι θερμοκρασίες είναι κανονικές για την εποχή και δεν υπάρξει κάποιο ψυχρό μέτωπο. Σημειωτέον πως οι εκτιμήσεις αυτές βασίζονται σε παρόμοια επίπεδα εισαγωγής LNG με τα φετινά και μερική μείωση των τιμών του υδρογονάνθρακα.

Στο δυσμενές σενάριό της, η UBS υπογραμμίζει την αβεβαιότητα των αναλυτών όσον αφορά την αύξηση του ανταγωνισμού για την εισαγωγή υγροποιημένου φυσικού αερίου, την πιθανότητα ακραίων καιρικών φαινομένων και την ελλειμματική ποσότητα εισαγωγών ρωσικού υδρογονάνθρακα.

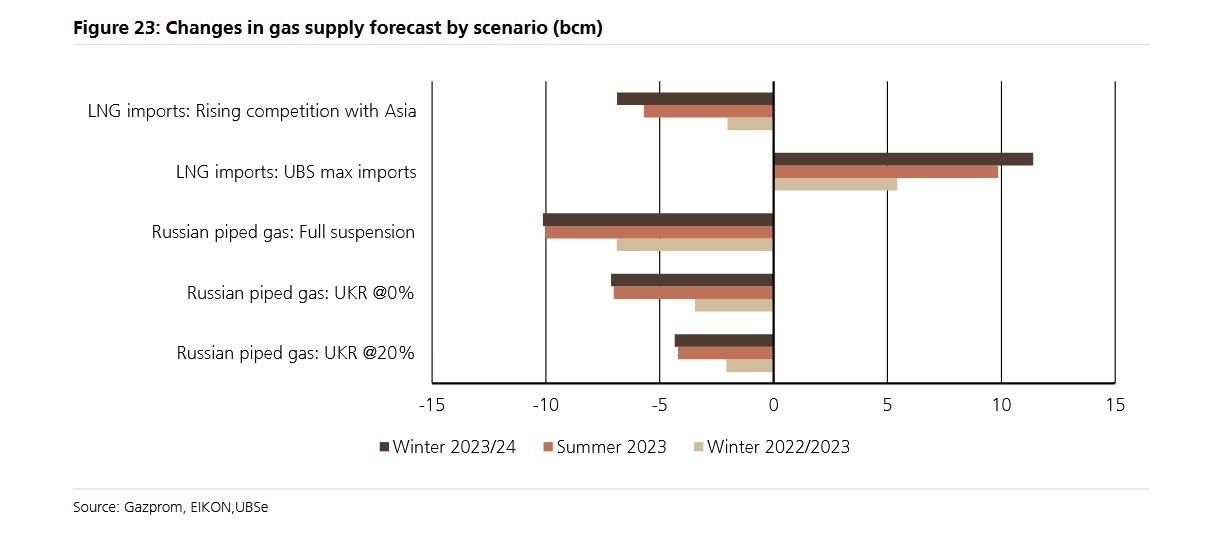

Οι αναλυτές υπογραμμίζουν πως, λόγω του ανοίγματος της κινεζικής οικονομίας, η ζήτηση για LNG από τη δεύτερη μεγαλύτερη οικονομία του κόσμου θα αυξηθεί. Στην περίπτωση που η Ασία εισάγει ίδια ποσοστά υγροποιημένου φυσικού αερίου με αυτά του 2021, τα αποθεματικά της Ευρώπης θα κυμανθούν υπό του 40% μέχρι το τέλος του ερχόμενου χειμώνα αλλά παραπάνω από το μέσο όρο της τελευταίας δεκαετίας, του 33%. Εάν η αυξημένη ζήτηση από την Ασία συνδυαστεί με κακοκαιρία στην Ευρώπη και περαιτέρω προβλήματα στη ρωσική παροχή φυσικού αερίου, τα ευρωπαϊκά αποθέματα ενδέχεται να μειωθούν μέχρι και υπό του 15% μέχρι τα τέλη του Μαρτίου του 2024. Σημειωτέον πως το σενάριο αυτό δε θεωρείται πολύ πιθανό, αφού πρέπει να υπάρξει άλλη μία «τέλεια καταιγίδα» κρίσεων για την πρόκλησή του.

Τιμές

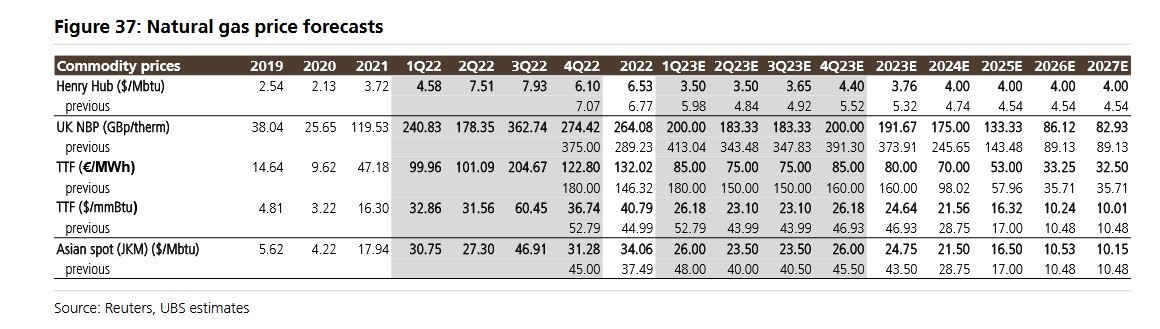

Όσο για τις τιμές, η ανάλυση της UBS υπολογίζει πως οι τιμές spot LNG στην Ευρώπη θα κυμανθούν στα €80/MWh, αν και θα χαρακτηριστούν από αυξημένη μεταβλητότητα. Λόγω της μείωσης των φόβων για ελλείψεις, η τιμή αυτή βρίσκεται κοντά στα €60/μεγαβατώρα. Στο δυσμενές σενάριο, η τιμή ενδέχεται να κυμανθεί κοντά στα €100/MWh, χαμηλότερο επίπεδο από την περσινή κρίση.

Προσφορά και ζήτηση

Οι αναλυτές αναμένουν μείωση της ζήτησης για φυσικό αέριο στη Γαλλία της τάξης του 9% φέτος λόγω της επανεκκίνησης των πυρηνικών σταθμών. Παρ’ όλα αυτά, αν το πρόγραμμα επαναλειτουργίας των σταθμών αυτών καθυστερήσει, τα πράγματα ενδέχεται να επιδεινωθούν.

Επιπροσθέτως, εάν οι ευρωπαϊκές χώρες μειώσουν τη χρήση των ηλεκτροπαραγωγικών μονάδων άνθρακα κατά 3%-5%, η κατανάλωση φυσικού αερίου για την παραγωγή ενέργειας (gas-for-power) θα αυξηθεί κατά 17bcm (δισ. κυβικά μέτρα) το ερχόμενο έτος. Εάν, από την άλλη, η χρήση των πυρηνικών σταθμών και των μονάδων καύσης άνθρακα αυξηθεί κατά 2%-5%, η ζήτηση θα μειωθεί κατά 9bcm, αυξάνοντας τα ευρωπαϊκά αποθέματα περαιτέρω.

Σε πιθανότητα πρόκλησης ενός κύματος κακοκαιρίας τον επόμενο χειμώνα, τα αποθεματικά της Ευρώπης θα κυμανθούν στο 34% την άνοιξη του 2024. Σε αντίθετη περίπτωση, τα αποθεματικά αυτά θα κυμανθούν στο 62%.

Όσο για την προσφορά, το προαναφερθέν άνοιγμα της κινεζικής οικονομίας ενδέχεται να παίξει σημαντικό ρόλο στην παγκόσμια αγορά του LNG. Οι αναλυτές αναμένουν πως περίπου το 50% των απολεσθέντων περσινών ασιατικών εισαγωγών LNG του 2022 θα ανακάμψει το φετινό καλοκαίρι, ενώ η παροχή ρωσικού φυσικού αερίου προς της Κίνα μέσω του αγωγού Power of Siberia και η επανεκκίνηση των ιαπωνικών πυρηνικών σταθμών ενδέχεται να περιορίσουν την κατακόρυφη αύξηση της ζήτησης.

Εάν, όμως, οι ασιατικές χώρες αυξήσουν τη ζήτησή τους για LNG στα επίπεδα του 2021, ο ανταγωνισμός μεταξύ της Ασίας και της Ευρώπης για το υγροποιημένο φυσικό αέριο θα οδηγήσει τα ευρωπαϊκά αποθέματα στο 40%.

Τέλος, σε ό,τι αφορά τις ρωσικές εξαγωγές προς την Ευρώπη, οι αναλυτές αναμένουν μείωση των ροών κατά 31 bcm το 2023 λόγω των προβλημάτων στον αγωγό Nord Stream 1 και της παράλληλης μείωσης των ροών μέσω της Ουκρανίας και του αγωγού TurkStream.

Αν η Ρωσία «κλείσει τις κάνουλες» προς την Ευρώπη εντελώς, τότε οι αναλυτές εκτιμούν πως τα ευρωπαϊκά αποθέματα στα τέλη Μαρτίου του 2024 θα κυμανθούν στο 30% του συνόλου.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.