Με νέα δάνεια που «σκάνε» τροφοδοτείται συνεχώς το υψηλό απόθεμα των «κόκκινων δανείων» που αγγίζει τα 75,4 δισ. ευρώ, παρά τις προσπάθειες μείωσης που καταβάλλουν οι τράπεζες. Είναι ενδεικτικό ότι στο πρώτο εξάμηνο του έτους τα πιστωτικά ιδρύματα από τη μία πλευρά μείωσαν το στοκ των «κόκκινων δανείων» κατά περίπου 10 δισ. ευρώ, από την άλλη στον προστέθηκαν περίπου 4,3 δισ. ευρώ.

Η δημιουργία μίας μίας νέας γενιάς «κόκκινων δανείων», παρόλες τις πωλήσεις, διαγραφές και ρυθμίσεις στις οποίες έχουν προχωρήσει οι τράπεζες, αντανακλά την παρατεταταμένη οικονομική δυσπραγία των δανειοληπτών και κυρίως των μικρομεσαίων επιχειρήσεων και των νοικοκυριών.

Έτσι, από την αρχή του χρόνου μέχρι και το τέλος Ιουνίου, «κοκκίνισαν» δάνεια ύψους 3,4 δισ.ευρω, (τα οποία φθάνουν τα 4,3 δισ.ευρώ αν προστεθούν και οι ανακεφαλαιοποιήσεις των τόκων). Πέρυσι το ίδιο διάστημα, σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος πέρασαν σε καθυστέρηση δάνεια 4,1 δισ.ευρώ, ενώ συνολικά ολόκληρο το 2018 στα μη εξυπηρετούμενα δάνεια προστέθηκαν 7,7 δισ.ευρω.

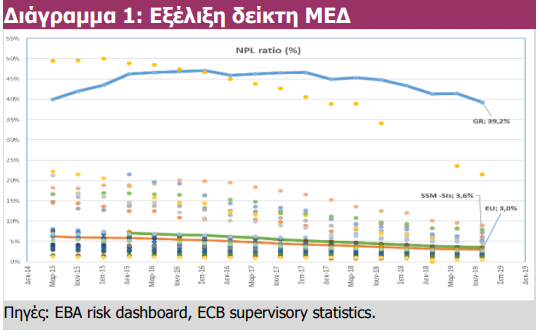

Παρόλο που φέτος στο πρώτο εξάμηνο τα νέα μη εξυπηρετούμενα δάνεια μειώθηκαν περίπου κατά 17% σε σύγκριση με πέρυσι, ο λόγος των μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων στο τέλος του α΄εξαμήνου του 2019 ανήλθε σε 43,6%, έναντι 45,4% στο τέλος του 2018, κατατάσσοντας τη χώρα στο υψηλότερο επίπεδο σε ευρωπαϊκή κλίμακα. Συνακόλουθα, καθίσταται πιο δύσκολη η επίτευξη του στόχου τον οποίον έθεσαν στον Ενιαίο Εποπτικό Μηχανισμό (Single Supervisory Mechanism) στο τέλος Μαρτίου του 2019, για τη μείωση των κόκκινων δανείων σε επίπεδα κάτω του 20% το 2021, ως προς το σύνολο των δανείων.

Η κατάσταση δεν φαίνεται να αντιστρέφεται στο αμέσως προσεχές διάστημα, καθώς οι χορηγήσεις οι οποίες βρίσκονται στον «προθάλαμο» των «κόκκινων δανείων», δηλαδή κινούνται στη γκρίζα εκείνη ζώνη των δανείων που δεν έχουν ξεπεράσει τις 90 μέρες καθυστέρηση, είναι αυξημένες σε σχέση με πέρυσι.

Μάλιστα, η Τράπεζα της Ελλάδος στην Έκθεση Χρηματοπιστωτικής Σταθερότητας προβληματίζεται διότι επιδεινώθηκε ο λόγος των δανείων, τα οποία είναι σε καθυστέρηση από 1 έως 90 ημέρες προς το σύνολο των εξυπηρετούμενων δανείων (πρώιμες ληξιπρόθεσμες οφειλές). Συγκεκριμένα, ο λόγος ανήλθε σε 13,7% στο τέλος του α΄εξαμήνου του 2019, επίπεδο υψηλότερο από εκείνο στο τέλος του 2018 (13,4%).

Όπως επισημαίνεται το ύψος των δανείων αβέβαιης είσπραξης (unlikely to pay) και το σύνολο των εξυπηρετούμενων δανείων τα οποία είναι σε καθυστέρηση από 1 έως 90 ημέρες αποτελούν σημαντικό δείκτη για την περαιτέρω πορεία του πιστωτικού κινδύνου. Τα δάνεια αβέβαιης είσπραξης ανήλθαν σε 22,8 δισ. ευρώ (30% των ΜΕΔ) στο τέλος του α΄ εξαμήνου του 2019, μειωμένα κατά 8,9% σε σχέση με το τέλος του 2018. Ωστόσο, προβληματίζει το γεγονός ότι επιδεινώθηκε ο λόγος των δανείων, τα οποία είναι σε καθυστέρηση από 1 έως 90, τα οποία έφθασαν τα 13,4 δισ.ευρω.

Επισημαίνεται ότι 11,1 δισ. ευρώ, ήτοι 14,8% των «κόκκινων δανείων», αφορούν απαιτήσεις οι οποίες έχουν υπαχθεί σε καθεστώς νομικής προστασίας για τις οποίες εκκρεμεί η έκδοση τελεσίδικης δικαστικής απόφασης, εκ των οποίων 6,4 δισ. ευρώ αφορούν απαιτήσεις που είχαν ήδη καταγγελθεί. Περίπου το 31% των μη εξυπηρετούμενων στεγαστικών δανείων, ήτοι περίπου 18 δισ.ευρω. έχει υπαχθεί σε καθεστώς νομικής προστασίας, ενώ το αντίστοιχο ποσοστό για τα καταναλωτικά δάνεια είναι 19,9%.

Όπως επισημαίνει η ΤτΕ, η συσσώρευση ενός υψηλού αποθέματος ΜΕΔ στους ισολογισμούς των τραπεζών έχει αρνητικές συνέπειες τόσο για την αξιοπιστία και βιωσιμότητα του τραπεζικού συστήματος

όσο και για την ίδια τη λειτουργία του.

Επιπρόσθετα, συνιστά συστημικό κίνδυνο και τροχοπέδη για την επίτευξη διατηρήσιμης οικονομικής ανάπτυξης.

Οι επιδράσεις εμφανίζονται σε διάφορους τομείς λειτουργίας τους, καθώς τα πιστωτικά ιδρύματα επηρεάζονται από: (α) τις αυξημένες προβλέψεις έναντι του πιστωτικού κινδύνου που αναγκάζονται να εγγράψουν στους

ισολογισμούς τους, (β) την αύξηση των διοικητικών εξόδων για τη διαχείριση του αποθέματος, (γ) την αύξηση του κόστους χρηματοδότησης που ο αυξημένος πιστωτικός κίνδυνος επιφέρει, (δ) την αύξηση των κεφαλαιακών απαιτήσεων και (ε) τη μείωση των εσόδων από τόκους δανείων. Συνεπώς, επηρεάζεται αρνητικά η κερδοφορία τους, η οποία λογίζεται ως βασικός δείκτης της υγιούς λειτουργίας μιας τράπεζας, καθώς εξασφαλίζει τη δυνατότητα απορρόφησης ενδεχόμενων μελλοντικών ζημιών.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.