Με ακόμα μεγαλύτερη αυτοπεποίθηση και αισιοδοξία μπορεί να σχεδιάζει ο Οργανισμός Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ) μετά τη χθεσινή έκδοση του 15ετούς ομολόγου τα επόμενα βήματά του στις αγορές και τη δική του ανάλυση βιωσιμότητας χρέους. Η ανάλυση αυτή θα αποδεικνύει ότι οι προοπτικές είναι πολύ καλύτερες απ’ ό,τι υποστήριζαν μέχρι τώρα οι ευρωπαϊκοί θεσμοί, οι οποίοι θα πρέπει να αναθεωρήσουν επί τα βελτίω και να αναγνωρίσουν πως η θεαματική μείωση του κόστους δανεισμού και η ενίσχυση της ανάπτυξης δίνουν το περιθώριο να μειωθούν οι στόχοι για τα πρωτογενή πλεονάσματα από το 2021.

Μέσω του νέου κρατικού τίτλου αντλήθηκαν 2,5 δισ. ευρώ με απόδοση 1,911% και κουπόνι 1,875%. Το εγχείρημα στέφθηκε από απόλυτη επιτυχία, καθώς τόσο τα ποσοτικά όσο και τα ποιοτικά χαρακτηριστικά της έκδοσης επιβεβαίωσαν πανηγυρικά πως στα μάτια των επενδυτών –και δη των μακροπρόθεσμων– η Ελλάδα έχει επιστρέψει ήδη στην επενδυτική βαθμίδα και έχει διασφαλίσει τη βιωσιμότητα του χρέους της και μετά το χρονικό ορόσημο του 2032, όταν οι χρηματοδοτικές υποχρεώσεις της χώρας αυξάνονται σημαντικά επειδή λήγει η περίοδος χάριτος για την αποπληρωμή του ευρωπαϊκού δανείου του 2ου Μνημονίου από τον EFSF. «Από αυτή την άποψη, η συναλλαγή δείχνει την εμπιστοσύνη της επενδυτικής κοινότητας προς το Ελληνικό Κράτος και αντιπροσωπεύει άλλο ένα δείγμα επιστροφής της χώρας στην ‘κανονικότητα’ στις διεθνείς αγορές κεφαλαίου», επισημαίνεται στη χθεσινή ανακοίνωση του ΟΔΔΗΧ.

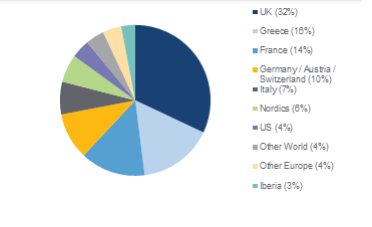

Η δίψα των θεσμικών επενδυτών να μπουν στην έκδοση του 15ετούς κρατικού τίτλου ξεπέρασε ακόμα και τις πιο αισιόδοξες προβλέψεις. Οι συνολικές προσφορές από 378 διαφορετικούς επενδυτές υπερέβησαν τα 18,8 δισ. ευρώ και, σύμφωνα με πληροφορίες του ΝΜ, σχεδόν το 1/5 του ποσού αυτού (3,9 δισ. ευρώ) προήλθε από real money investors. Δηλαδή, θεωρητικά η έκδοση θα μπορούσε να καλυφθεί αποκλειστικά από θεσμικούς επενδυτές και μάλιστα χωρίς σημαντική επιβάρυνση ως προς την απόδοση.

Επιπλέον, θα μπορούσαν να αντληθούν άλλα 500 εκατ. ευρώ, ανεβάζοντας το συνολικό ποσό που συγκέντρωσε χθες το Δημόσιο στα 3 δισ. ευρώ. Εντούτοις, προτιμήθηκε να μείνει η έκδοση στα 2,5 δισ. ευρώ (άλλωστε, ο αρχικός στόχος ήταν στα 1,5-2 δισ. ευρώ) και να δοθεί ένα μικρό μερίδιο σε hedge funds και άλλους μη θεσμικούς επενδυτές. Έτσι, θα μείνει ανοιχτή η όρεξη των μακροπρόθεσμων επενδυτών και θα τροφοδοτήσει την επόμενη έξοδο στις αγορές, η οποία πιθανότατα θα γίνει με 10ετές ομόλογο σε αρκετά σύντομο χρονικό διάστημα.

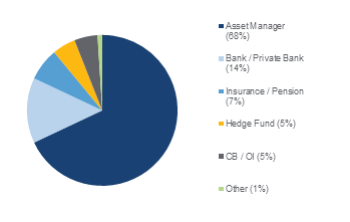

Οι asset managers έβαλαν τελικά στα χαρτοφυλάκιά τους το 68% της χθεσινής έκδοσης ή περίπου 1,7 δισ. ευρώ. Σε τράπεζες κατέληξε το 14%, σε ασφαλιστικά ταμεία το 7%, σε κεντρικές τράπεζες το 5%, σε hedge funds άλλο ένα 5% και σε λοιπούς επενδυτές το 1%. Το 84% της έκδοσης μπήκε σε χαρτοφυλάκια ξένων επενδυτών και μόνο το 16% κατέληξε εντός Ελλάδος (περί τα 140 εκατ. ευρώ αποκτήθηκαν από ελληνικές τράπεζες).

Πέρα από τον εντυπωσιακό όγκο προσφορών από τις αγορές, τη χαμηλή απόδοση, την ποιότητα των επενδυτών και τον ισχυρό συμβολισμό του 15ετούς ομολόγου (σπάει το φράγμα του 2032 και είναι το πρώτο αυτής της διάρκειας μετά το 2009 και την κρίση), η επιτυχία του νέου κρατικού τίτλου έγκειται σε ακόμα ένα στοιχείο: άλλαξε τον τρόπο τιμολόγησης των ελληνικών ομολόγων, ο οποίος βασίστηκε για πρώτη φορά στα ίδια πρότυπα με τα υπόλοιπα ευρωπαϊκά κρατικά ομόλογα, ενισχύοντας την επιστροφή των ελληνικών τίτλων στην «κανονικότητα». Αντί να στηριχθεί η τιμολόγηση στις αποδόσεις των ελληνικών ομολόγων με κοντινές λήξεις (2033 και 2037), βασίστηκε στα mid-swaps, δηλαδή στον μέσο όρο των επιτοκίων ανταλλαγής προσφοράς και ζήτησης για τα διεθνή ομόλογα που κυκλοφορούν στην αγορά. Μολονότι η εξέλιξη αυτή φαίνεται πολύ τεχνική και θα υπέθετε κανείς ότι ενδιαφέρει μόνο τα στελέχη της αγοράς ομολόγων, είναι ιδιαιτέρως σημαντική, διότι, όπως επισήμανε χθες ο ΟΔΔΗΧ, «αναδεικνύει περαιτέρω την επιστροφή της Ελλάδας στο πεδίο των ευρωπαϊκών κρατικών ομολόγων».

Στα οφέλη που προκύπτουν από την απολύτως επιτυχημένη χθεσινή έξοδο στις αγορές πρέπει να προστεθούν η θετική επίδραση που θα έχει στις επικείμενες εκδόσεις ομολόγων από τράπεζες και εισηγμένες εταιρίες και η πρόσθετη ώθηση στις τιτλοποιήσεις του «Ηρακλή».

Το χρονικό της έκδοσης

Όπως αναφέρεται στην ανακοίνωση που εξέδωσε χθες το βράδυ ο ΟΔΔΗΧ για τα αποτελέσματα της έκδοσης του 15ετούς ομολόγου, μετά την αναβάθμιση της πιστοληπτικής αξιολόγησης της ελληνικής οικονομίας από τον Fitch σε “BB” με θετικές προοπτικές (outlook) την περασμένη Παρασκευή, η Ελλάδα ανακοίνωσε προχθές ότι θα προχωρήσει στην έκδοση 15ετούς ομολόγου. Το βιβλίο προσφορών άνοιξε στις 10.21 χθες το πρωί με την πρόθεση η αρχική καθοδήγηση να διαμορφωθεί στην περιοχή των mid-swaps+175 μονάδες βάσης. Μέσα σε μόλις μία ώρα το επενδυτικό ενδιαφέρον είχε φθάσει σε επίπεδα ρεκόρ για τα δεδομένα της μεταμνημονιακής περιόδου, με αποτέλεσμα το βιβλίο να ανοίξει επισήμως με καθοδήγηση στα επίπεδα των mid-swaps+170 μονάδες βάσης.

Οι προσφορές συνέχισαν να αυξάνονται με ταχύτατο ρυθμό, ξεπερνώντας τα 17,5 δισ. ευρώ έως τις 13.11, με αποτέλεσμα το spread σε σχέση με τα mid-swaps να περιοριστεί στις 165 μονάδες βάσης. Η ποσότητα και οι ποιότητα των προσφορών διαμόρφωσαν στα 2,5 δισ. ευρώ το τελικό μέγεθος της συναλλαγής στις 15.01. Η συναλλαγή τιμολογήθηκε επισήμως στις 17.59 με το spread επαναπροσφοράς (reoffer spread) να «κλειδώνει» στις 165 μονάδες βάσης πάνω από τα mid-swaps, αντιστοιχώντας σε απόδοση 1,911% και σε spread 212,9 μονάδων βάσης πάνω από το 15ετές γερμανικό ομόλογο που λήγει τον Ιούλιο του 2034.

Ο ΟΔΔΗΧ σημειώνει ακόμα πως η θεωρητική «δίκαιη τιμή» (“fair value”) ενός νέου 15ετούς ομολόγου αναφοράς για το Ελληνικό Δημόσιο υπολογίστηκε από τις τράπεζες-αναδόχους της έκδοσης στις 155 μονάδες βάσης πάνω από τα mid-swaps. Ο υπολογισμός έγινε με βάση την υπάρχουσα πιστωτική καμπύλη της Ελλάδας και συγκεκριμένα με βάση την παρεμβολή ανάμεσα στο ελληνικό ομόλογο που λήγει τον Ιανουάριο του 2033 και σε εκείνο που λήγει τον Ιανουάριο του 2037. Αυτός ο υπολογισμός δείχνει ότι η συναλλαγή προσφέρει στους επενδυτές ένα «μπόνους» 10 μονάδων βάσης, καθώς η έκδοση έκλεισε με spread 165 μονάδων βάσης πάνω από τα mid-swaps.