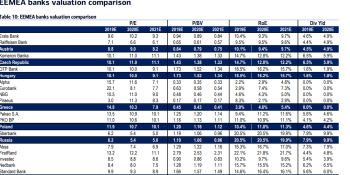

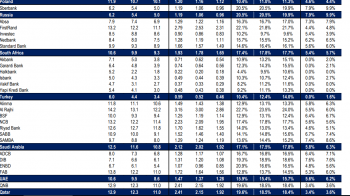

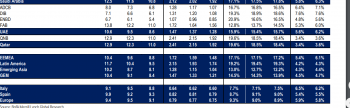

Εαν οι ελληνικές τράπεζες θεωρούνται ως ακριβές έναντι των ευρωπαϊκών, είτε λόγω δεικτών NPE, είτε σε όρους τιμής προς λογιστική αξία * p.bv, η σύγκριση με τις τράπεζες των αναδυόμενων αγορών δείχνει ότι οι ελληνικές είναι φθηνότερες.

Η έκθεση της Bank of America δείχνει ξεκάθαρα ότι οι οι μετοχές των ελληνικών τραπεζών δεν διαθέτουν λ.χ την υψηλή απόδοση κεφαλαίων των αναδυόμενων χωρών, αλλά σε όρους τιμής προς λογιστική αξία είναι φθηνότερες και για την επόμενη διετία. (πίνακες 1-2-3). Οι νέες τιμές στόχοι.

Η διαφορά με τις ευρωπαϊκές τράπεζες

Κατ’ αρχήν, οι ελληνικές τράπεζες, μετά την χρεοκοπία της Ελληνικής Δημοκρατίας, διαλύθηκαν κυριολεκτικά καθώς ακολούθησαν δυο ανακεφαλαιοποιήσεις, ενω μετά την επιβολή κεφαλαιακών ελέγχων ακολούθησε και μια τρίτη ανακεφαλαιοποίηση. Οι ευρωπαϊκές τράπεζες στην μεγάλη τους πλειοψηφία διαθέτουν μονοψήφιο Δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPE) ενω οι ελληνικές θα περάσουν σ αυτό την επόμενη διετία με πρώτη την Eurobank.

Στην Ευρώπη, όμως, παρά την ποσοτική χαλάρωση δεν υφίσταται σημαντική πιστωτική ανάπτυξη ενώ τα πρόσφατα οικονομικά αποτελέσματα ήταν “χλιαρά” ή και ζημιές.

Οι τιμές των ευρωπαϊκών τραπεζικών μετοχών σημείωναν άνοδο λόγω της απόφασης της ΕΚΤ και προσφάτως άρχισαν να σημειώνουν πτώση, λόγω των ισχνών αποτελεσμάτων. Αντίθετα, οι ελληνικές τράπεζες βρίσκονται σε φάση ανάκτησης (ανάρρωσης( έχοντας να αντιμετωπίσουν και τον μεγάλο όγκο των κόκκινων δανείων.

Το ερώτημα που έθεσε στην ανάλυση της η Bofa – δηλαδή αν μπορούν οι ελληνικές τράπεζες να αποκτήσουν μονοψήφιο Δείκτη NPE δίχως τη ανάγκη νέων κεφαλαίων -είναι αυτό που πρέπει να απαντήσουν οι επενδυτές. Μερικοί από τους επενδυτές έχουν ήδη απαντήσει καθώς είδαν να εκπληρώνονται οι δεσμεύσεις των διοικήσεων έναντι του Ευρωπαίου επόπτη, εξ ου και έλαβαν αποδόσεις άνω του 60%, αλλά και έως 260%.

Το τι θα συμβεί από εδώ και πέρα θα κριθεί από την αποτελεσματικότητα του σχεδίου Ηρακλής, αλλά και απο τις υπόλοιπες κινήσεις των ελληνικών τραπεζών.