Η ρύθμιση του χρέους είναι αναγκαία αλλά δεν είναι πανάκεια στην έξοδο της χώρας απ’ την κρίση επισημαίνει στο εβδομαδιαίο δελτίο επισκόπησης της ελληνικής οικονομίας ο Τομέας Μακροοικονομικής Ανάλυσης και Ευρωπαϊκής Πολιτικής του ΣΕΒ. Όπως υπογραμμίζει, «πρέπει να υπάρξει βαθύτερη, ουσιαστική και μόνιμη αλλαγή στον τρόπο που λειτουργεί το κράτος και η οικονομία». Παράλληλα πρέπει να αποκατασταθεί η εμπιστοσύνη και μία γρήγορη ολοκλήρωση της δεύτερης αξιολόγησης θα λειτουργήσει προς αυτή την κατεύθυνση.

Αναλυτικά το κείμενο:

* Στη σημερινή συγκυρία, και καθώς ξεκινά η διαδικασία της 2ης αξιολόγησης του 3ου Μνημονίου, η ουσιαστική ρύθμιση του χρέους στη διάρκεια του προγράμματος με άμεση ανακοίνωση του περιεχομένου της, όπως υποστηρίζεται από το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), και όχι μετά την ολοκλήρωση του, όπως προβλέπει η απόφαση του Eurogroup της 25/5/16, θα έδινε το μήνυμα στις αγορές ότι το ελληνικό χρέος είναι βιώσιμο. Αυτό με τη σειρά του θα μπορούσε να βελτιώσει άρδην τις προσδοκίες των επενδυτών και να αποκαταστήσει την εμπιστοσύνη στις προοπτικές της ελληνικής οικονομίας με άμεσο αναπτυξιακό αντίκτυπο, επιταχύνοντας έτσι την ανάκαμψη της ελληνικής οικονομίας και την έξοδο από την κρίση. Οι εκλογές στη Γαλλία αλλά κυρίως στη Γερμανία καθυστερούν προσχηματικά τις εξελίξεις.

Ας μην γελιόμαστε, χωρίς σαφή δέσμευση, και στήριξη με πράξεις, ότι θέλουμε η Ελλάδα να γίνει χώρα προσέλκυσης επενδύσεων, και όχι χώρα φυγής και εξαγοράς επιχειρήσεων, θα είναι εξαιρετικά δύσκολο να επιτευχθεί η έξοδος από την κρίση και η χώρα να εισέλθει σε αναπτυξιακή τροχιά. Ταυτόχρονα, και η Ελληνική πλευρά πρέπει να αντιληφθεί ότι κανείς επενδυτής δεν πρόκειται να φέρει τα λεφτά του στην χώρα μόνο και μόνο επειδή έγινε η ρύθμιση του χρέους. Η επιστροφή της χώρας στην κανονικότητα δεν είναι απλά και μόνο ζήτημα υλοποίησης κάποιων τυπικών απαιτήσεων, αλλά μιας βαθύτερης, ουσιαστικής και μόνιμης αλλαγής στον τρόπο που λειτουργεί το κράτος και η οικονομία. Η ταχεία ολοκλήρωση της 2ης αξιολόγησης θα είναι όταν επιτευχθεί ένα θετικό βήμα. Και μια τέτοια κίνηση θα πρέπει να ακολουθηθεί από πρόσθετες πρωτοβουλίες για το κτίσιμο της αξιοπιστίας που απαιτείται, έτσι ώστε να αρχίσουν οι αγορές να εμπιστεύονται την χώρα, δημιουργώντας ευνοϊκές συνθήκες ανάκαμψης της οικονομίας. Μόνον, έτσι, θα αρχίσουν να γίνονται επενδύσεις, που είναι απαραίτητες για την ταχεία αύξηση των εισοδημάτων και της απασχόλησης και την έξοδο από την κρίση.

* Η καλή πορεία των καθαρών εσόδων του τακτικού προϋπολογισμού το Σεπτέμβριο αποτελεί την πλέον αξιοσημείωτη εξέλιξη στα δημοσιονομικά μεγέθη. Ενώ αναμένουμε τα αναλυτικά στοιχεία, παραμένει ότι η είσπραξη τόσο των πρώτων εσόδων από τον ΕΝΦΙΑ όσο και η καλή πορεία των εσόδων από ΦΠΑ συνέβαλαν στην εξέλιξη αυτή. Η σχετική ανθεκτικότητα της οικονομίας και της αγοράς εργασίας ωστόσο συνεχίζουν να μην εξασφαλίζουν τη δυναμική που επιτάσσουν οι κοινωνικές προκλήσεις που θέτει η φτωχοποίηση της κοινωνίας.

* Παρόλο που το φορολογικό πλαίσιο αποθαρρύνει τις νέες επενδύσεις, η αναγνώριση της κομβικής σημασίας που έχει η αύξηση της αποτελεσματικότητας της εφοδιαστικής αλυσίδας σε όλο το πλέγμα της οικονομίας ως προς την ενίσχυση της μη μισθολογικής ανταγωνιστικότητας της χώρας, αποτελεί προαπαιτούμενο επιτυχίας του εθνικού σχεδίου ανάπτυξης. Η αναγνώριση αυτή πρέπει να υποστηριχθεί με συγκεκριμένες δράσεις, που περιλαμβάνουν πρωτίστως την προσέλκυση διεθνών μεταφορικών ροών με παροχή υπηρεσιών προστιθέμενης αξίας αλλά και την αναβάθμιση του δικτύου εφοδιασμού εντός της επικράτειας. Παρεμβάσεις προς αυτή τη κατεύθυνση που καθυστερούν σημαντικά να ολοκληρωθούν περιλαμβάνουν την άμεση ενεργοποίηση του Ν4302/14 για την αδειοδότηση του κλάδου, τη βελτίωση της καθημερινής λειτουργίας των κλάδου, την ολοκλήρωση των οδικών και σιδηροδρομικών υποδομών αλλά και την ανάπτυξη ψηφιακών εφαρμογών σε όλο το μήκος του εφοδιασμού, από τα τελωνεία μέχρι τον καταναλωτή.

Η ρύθμιση του χρέους είναι αναγκαία όχι όμως και πανάκεια.

Μετά από ένα χρόνο εφαρμογής του εμπροσθοβαρούς προγράμματος προσαρμογής του 3ου Μνημονίου, η γεφύρωση των διιστάμενων απόψεων μεταξύ ΔΝΤ και Ευρωπαϊκών Θεσμών (Ευρωπαϊκή Επιτροπή, Ευρωπαϊκή Κεντρική Τράπεζα και Ευρωπαϊκός Μηχανισμός Σταθερότητας) ως προς την απόδοση των μέτρων περιορισμού του ελλείμματος του συνταξιοδοτικού συστήματος, το μείγμα πολιτικής που στηρίζεται υπέρμετρα στην υπερφορολόγηση, και την αναγκαιότητα ελάφρυνσης του χρέους, είναι απολύτως αναγκαία για να την επιστροφή σε σταθερούς ρυθμούς ανάπτυξης.

Η θέση του ΔΝΤ είναι ότι το φορολογικό σύστημα, με το υψηλό αφορολόγητο και την ακραία επιβάρυνση των συνεπών φορολογουμένων και οργανωμένων επιχειρήσεων με υψηλούς φόρους και εργοδοτικές εισφορές, και τη συνεπαγόμενη εξαίρεση άνω του 50% του πληθυσμού από την υποχρέωση καταβολής φόρου εισοδήματος, δρα αντιαναπτυξιακά, εμποδίζοντας την ανάκαμψη της οικονομικής δραστηριότητας και τη δημιουργία εισοδημάτων και απασχόλησης. Ταυτόχρονα, η μεταρρύθμιση του ασφαλιστικού συστήματος της χώρας κρίνεται ανεπαρκής, με το έλλειμμα του συνταξιοδοτικού συστήματος (10% του ΑΕΠ) να παραμένει 4 φορές μεγαλύτερο από το μέσο έλλειμμα στην ΕΕ28, παρά τις πρόσφατες μειώσεις των συντάξεων. Με βάση τις τάσεις αυτές, το ΔΝΤ θεωρεί ότι το πρωτογενές πλεόνασμα δεν θα υπερβεί το 1,5% του ΑΕΠ το 2018 και μετά, ο δυνητικός μακροπρόθεσμος ρυθμός ανάπτυξης της οικονομίας θα παραμείνει υποτονικός (1 ¼ %), και ως εκ τούτου οι ακαθάριστες δανειακές ανάγκες (δημοσιονομικό ισοζύγιο συν πληρωμές χρεολυσίων) της χώρας θα διαμορφώνονται για πολλά χρόνια πάνω από το 15% του ΑΕΠ, καθιστώντας, έτσι, το χρέος μη βιώσιμο.

Με τις παραδοχές αυτές, το ΔΝΤ προκρίνει τη δραστική εμπροσθοβαρή αναδιάρθρωση του χρέους. Σύμφωνα με την τελευταία άσκηση του ΔΝΤ για τη βιωσιμότητα του χρέους (IMF, Greece, Preliminary Debt Sustainability Analysis, May 2016, ρυθμίσεις περαιτέρω επιμήκυνσης της διάρκειας των δανείων που έχουν δοθεί στο πλαίσιο των Μνημονίων, περαιτέρω αναβολής των πληρωμών εξυπηρέτησης του χρέους και επέκτασης των περιόδων χάριτος, καθώς και επαναπροσδιορισμού των κυμαινομένων επιτοκίων σε σταθερά χαμηλό επίπεδο για τις επόμενες δεκαετίες, μπορούν συνδυαστικά να επαναφέρουν τις ακαθάριστες δανειακές ανάγκες της χώρας σε τροχιά αποκλιμάκωσης και σε επίπεδα συμβατά με τη βιωσιμότητα του χρέους. Το ΔΝΤ, επιπλέον, επιμένει ότι η εφαρμογή των μέτρων ελάφρυνσης του χρέους πρέπει να ολοκληρωθεί στη μεσοπρόθεσμη περίοδο, μέχρι την ολοκλήρωση του 3ου Μνημονίου στα μέσα του 2018, με την ανακοίνωση των μέτρων ελάφρυνσης του χρέους να λαμβάνει χώρα στη βραχυπρόθεσμη περίοδο, δηλαδή πριν το τέλος του 2016. Μακροπρόθεσμα, στους σχεδιασμούς του ΔΝΤ περιλαμβάνεται, επίσης, και ένας αυτόματος μηχανισμός αναλογικής ρύθμισης του χρέους, στο βαθμό που ο ρυθμός ανάπτυξης υπόκειται σε εξωγενείς αναταράξεις προς τα κάτω. Με τον τρόπο αυτό, το ΔΝΤ θα μπορέσει να επανέλθει με χρηματοδότηση στο πρόγραμμα, έχοντας διασφαλισμένη τη βιωσιμότητα του χρέους, ενώ ταυτόχρονα θα δοθεί ένα ισχυρό μήνυμα στις αγορές ότι η Ευρώπη στηρίζει έμπρακτα τη ρύθμιση του ελληνικού χρέους.

Το πρόβλημα, βεβαίως, με τη προσέγγιση αυτή του ΔΝΤ είναι ότι οι Ευρωπαίοι εταίροι (το Eurogroup) δίνουν τελείως διαφορετικό περιεχόμενο στη χρονική κατανομή των μέτρων και στο είδος των παρεμβάσεων ρύθμισης του χρέους. Ουσιαστικά, στην απόφαση του Eurogroup της 25/5/2016, η βραχυπρόθεσμη περίοδος περιλαμβάνει σχεδόν ασήμαντα σε μέγεθος μέτρα ρύθμισης του χρέους, που θα εφαρμοσθούν στην περίοδο μετά την ολοκλήρωση της 1ης Αξιολόγησης (που τεχνικά θα κλείσει μάλλον στις 24/10/2016) και μέχρι την ολοκλήρωση του προγράμματος. Η μεσοπρόθεσμη περίοδος ξεκινά μετά την επιτυχή ολοκλήρωση του προγράμματος (μέσα του 2018), περιλαμβάνει κάποια από τα μέτρα που προτείνει το ΔΝΤ, εάν χρειασθούν, ώστε οι μακροπρόθεσμες ακαθάριστες δανειακές ανάγκες να παραμείνουν σε επίπεδο συμβατό με τη βιωσιμότητα του χρέους, όπως αυτό θα αξιολογηθεί τότε. Τέλος, στη μακροπρόθεσμη περίοδο, το Eurogroup συμφωνεί σε έναν μηχανισμό ad hoc ρυθμίσεων του χρέους, σε περίπτωση όπου το χρέος εξελίσσεται σύμφωνα με το δυσμενές σενάριο βιωσιμότητας, που περιλαμβάνουν κάποια επιπρόσθετα μέτρα σε συνέχεια εκείνων που προβλέπονται στη μεσοπρόθεσμη περίοδο. Σε κάθε περίπτωση, στην απόφαση του Eurogroup, που προφανώς έχει αποδεχθεί πλήρως η ελληνική πλευρά, αναγνωρίζεται ότι είναι σχεδόν αδύνατο να ληφθούν πιο συγκεκριμένα μέτρα εδώ και τώρα, όπως επιθυμεί το ΔΝΤ, καθώς είναι εξίσου αδύνατο να προβλεφθεί το μακρινό μέλλον.

Το αδιέξοδο που προκύπτει από τις δύο διαφορετικές θεωρήσεις είναι προφανές. Η χώρα εγκλωβίζεται σε μία κατάσταση όπου οι επενδυτές δεν μπορούν να αξιολογήσουν με σαφήνεια τη βιωσιμότητα του χρέους καθώς, σύμφωνα με το Eurogroup, αυτό εξαρτάται από την πιστή ή όχι εφαρμογή συνεχών Μνημονίων στις δεκαετίες που ακολουθούν. Πρέπει να σημειωθεί, βεβαίως, ότι στο τέλος θα υπερισχύσει αυτό που έχει αποφασίσει το Eurogroup, παρά την αντίθετη άποψη του ΔΝΤ. Η Ευρώπη, βεβαίως, αναλαμβάνει τον κίνδυνο το ΔΝΤ να μην συμμετάσχει χρηματοδοτικά στο πρόγραμμα, αλλά αυτό μάλλον είναι το έλασσον. Σε κάθε περίπτωση, το ΔΝΤ θα εξακολουθήσει να αξιολογεί την ελληνική οικονομία μιας και έχει ήδη δανείσει στην χώρα €32,1 δις στα δύο πρώτα Μνημόνια, έναντι €194,8 δις, των υπολοίπων θεσμών. Εν προκειμένω, στο τρίτο Μνημόνιο προβλέπεται χρηματοδότηση €64,6 δις, εκ των οποίων €31,7 δις έχουν ήδη εκταμιευθεί, περιλαμβανομένων των €10,3 δις της δεύτερης εκταμίευσης στη βάση της 1ης αξιολόγησης. Σημειώνεται ότι η 2η αξιολόγηση, εφόσον ολοκληρωθεί επιτυχώς, θα οδηγήσει σε εκταμίευση €6,1 δις.

Με αυτά τα δεδομένα, η Ελλάδα βρίσκεται εγκλωβισμένη μεταξύ σφύρας και άκμονος. Αφενός είναι δύσκολο να τελεσφορήσει η ελληνική, διεκδίκηση για άμεση και ουσιαστική, που να υπερβαίνει την απόφαση του Eurogroup, ρύθμιση του χρέους πριν το τέλος του έτους, αφετέρου η πίεση για εφαρμογή της πολιτικής ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας στα ελληνικά ομόλογα, ή οποιαδήποτε άλλη ενέργεια που δεν έχει συμφωνηθεί παραμένει μετέωρη.. Ας μην ξεχνάμε βέβαια ότι η άποψη του ΔΝΤ για την εμπροσθοβαρή ρύθμιση του χρέους προέρχεται από τη διαπίστωση ότι δεν υπάρχει ιδιοκτησία του προγράμματος στην εφαρμογή των μεταρρυθμίσεων, η περικοπή δαπανών δεν γίνεται στη βάση στοχευμένων μέτρων αλλά παρεμβάσεων οριζόντιου χαρακτήρα, και η αύξηση των εσόδων πραγματοποιείται με προσφυγή σε αδιέξοδες, αναδιανεμητικού χαρακτήρα, φορολογικές πολιτικές που καταστρέφουν τα κίνητρα για εργασία κα ανάληψη επιχειρηματικής δραστηριότητας.

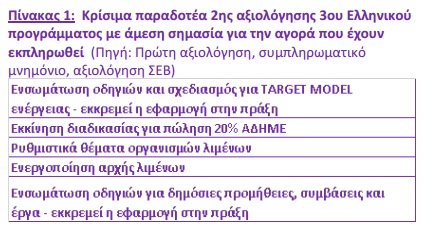

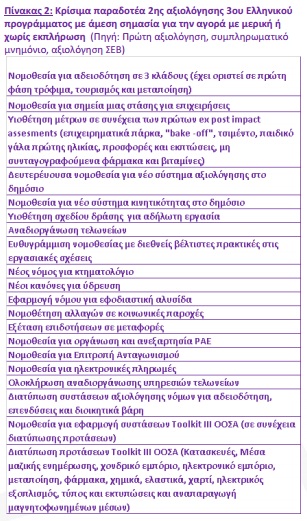

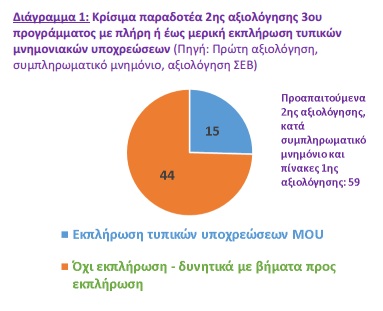

Σε αυτό το πλαίσιο συμπίεσης της πραγματικής οικονομίας, τα προαπαιτούμενα που αφορούν στη βελτίωση του επιχειρηματικού περιβάλλοντος υλοποιούνται αργά: Εκ των 59 κρίσιμων παραδοτέων (key deliverables) της αξιολόγησης αυτής μόνο 5 που σχετίζονται άμεσα με την ανταγωνιστικότητα της αγοράς έχουν εκπληρωθεί, και η εκπλήρωση αυτή δεν συνεπάγεται αυτόματα «αλλαγές προς το καλύτερο στο πεδίο μάχης της αγοράς».

Ακόμα και αν σε αρκετά προαπαιτούμενα υπάρχει κάποια προεργασία, η οποία κατά περίπτωση μπορεί να είναι ουσιαστική, παραμένουν προς υλοποίηση πολλές σημαντικές δράσεις που είναι κρίσιμες για την αγορά.

Επιπλέον, η ουσιαστική βελτίωση του επιχειρηματικού περιβάλλοντος συχνά απαιτεί μια προσπάθεια που ξεπερνάει τα στενά μνημονιακά προαπαιτούμενα. Ενδεικτικά, η υιοθέτηση μιας στρατηγικής για την καλύτερη νομοθέτηση δεν αποτελεί προαπαιτούμενο, αν και αναφέρεται στο μνημόνιο. Συνεπώς, η προώθηση αυτής της μεταρρύθμισης συνεχίζει να μην αποτελεί προτεραιότητα, παρόλο που αποτελεί βασική προϋπόθεση για τη διαχρονική βελτίωση της ποιότητας όλων των νόμων και τελικά ουσιαστικής αναβάθμισης του επιχειρηματικού περιβάλλοντος της χώρας. Σίγουρα πολλά από τα ζητήματα αυτά έχουν τεχνικές δυσκολίες και δεν μπορούν να εφαρμοστούν τόσο εύκολα όσο η αύξηση στους συντελεστές ενός φόρου. Από την άλλη εξίσου πολλά από αυτά τα ζητήματα, αποτελούν πλέον αντικείμενο συζήτησης για 7 χρόνια.

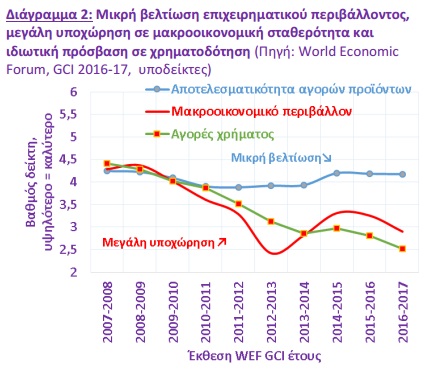

Η αργή πρόοδος των χρήσιμων μεταρρυθμίσεων πρέπει να συγκριθεί με το βάρος που έχει επωμιστεί ο ιδιωτικός τομέας μέσω της αύξησης της αβεβαιότητας και του αποκλεισμού του από χρηματοδότηση με εύλογους όρους. Στη σύγκριση αυτή φαίνεται αμέσως πως η όποια πρόοδος στα διαρθρωτικά μέτωπα δεν αρκεί για να αναμετρηθεί με τα βάρη που εμποδίζουν την ανάπτυξη.

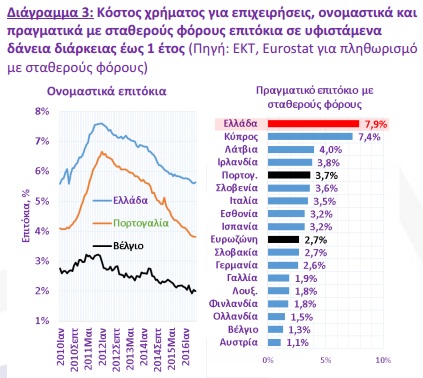

Οι σχετικά διστακτικές μεταρρυθμίσεις, στο πλαίσιο ακραίας υπερφορολόγησης των συνεπών και με πραγματικό κόστος χρηματοδότησης των ελληνικών επιχειρήσεων 400% υψηλότερoy των σημαντικότερων ευρωπαίων ανταγωνιστών τους αδυνατούν να ξεδιπλώσουν τις θετικές τους συνέπειες στην ανάπτυξη και απασχόληση.

Επιπλέον, η αποσπασματική προώθηση πολλών μεταρρυθμίσεων, αντί της συνεκτικής και αποφασιστικής τους προώθησης σαν ένα ενιαίο σύνολο αναπτυξιακών μέτρων παράλληλα με αποτελεσματικές δράσεις υποστήριξης της κοινωνίας και των εργαζομένων, υπονομεύει τις θετικές επιπτώσεις της κάθε επιμέρους μεταρρύθμισης. Έτσι, η ταχύτερη προώθηση πολλαπλών μεταρρυθμίσεων που μείωνουν το μη μισθολογικό κόστος των επιχειρήσεων, βελτιώνουν τις υποδομές της χώρας και διευκολύνουν την είσοδο και έξοδο επιχειρήσεων από την αγορά ταυτόχρονα με μέτρα όπως η στήριξη μέσω υποδομών ή παροχών των εργαζόμενων οικογενειών με προστατευόμενα μέλη ή ανήλικα παιδιά θα έφερναν σίγουρα καλύτερα αποτελέσματα. Το ίδιο ισχύει και για τις μνημονιακές δράσεις που στοχεύουν στην αποκατάσταση της πρόσβασης των Ελληνικών επιχειρήσεων σε χρηματοδότηση υπό εύλογους όρους. Τα μέτρα που έχουν δρομολογηθεί πρέπει να ολοκληρωθούν, αλλά και να συμπληρωθούν με πρωτοβουλίες που στην πράξη να εντάξουν εκ νέου την Ελλάδα στην ενιαία αγορά χρήματος και κεφαλαίων».