H απότομη πτώση του Ακαθάριστου Εγχώριου Προϊόντος, λόγω μιας σφοδρής εξωγενούς οικονομικής διαταραχής, τυπικά αναμένεται να οδηγήσει σε μείωση του πλούτου των νοικοκυριών. Ωστόσο, αυτό φαίνεται να μην συνέβη κατά τη διάρκεια της πανδημικής κρίσης, με βάση τα στοιχεία του 2020, σε παγκόσμιο επίπεδο. Σύμφωνα με σχετική μελέτη της Credit Suisse (Global Wealth Report, Ιούνιος 2021), ο πλούτος ανά ενήλικο άτομο (χρηματοοικονομικός και μη χρηματοοικονομικός πλούτος, μείον το ιδιωτικό χρέος) ακολούθησε αντίθετη πορεία από την οικονομική δραστηριότητα, κατά τη διάρκεια της πανδημικής κρίσης, καθώς αυξήθηκε το 2020, σε ετήσια βάση, κατά 6%, σε παγκόσμιο επίπεδο.

Παρά τις απώλειες που κατέγραψαν οι χρηματαγορές, στο πρώτο τρίμηνο του 2020, η άμεση αντίδραση των κυβερνήσεων και των κεντρικών τραπεζών έναντι των οικονομικών επιπτώσεων της πανδημίας -μέσω της άσκησης επεκτατικής δημοσιονομικής πολιτικής και ιδιαίτερα χαλαρής νομισματικής πολιτικής- είχε ως αποτέλεσμα την άνοδο των τιμών, τόσο των κινητών αξιών, όσο και των ακινήτων, σε ιδιαίτερα υψηλά επίπεδα. Παράλληλα, η αποχή από την κατανάλωση, είτε λόγω των περιοριστικών μέτρων, είτε λόγω της αβεβαιότητας, οδήγησε σε άνοδο των αποταμιεύσεων οι οποίες ενίσχυσαν το απόθεμα χρηματοοικονομικού πλούτου. Αξίζει μάλιστα να σημειωθεί ότι σε χώρες που είχαν πληγεί έντονα από την πανδημία καταγράφηκαν και οι υψηλότερες αυξήσεις του πλούτου ανά ενήλικο άτομο. Από την άλλη πλευρά, οι πολιτικές που ακολούθησαν οι κυβερνήσεις είχαν ως αποτέλεσμα την αύξηση του δημοσίου χρέους ως ποσοστό του ΑΕΠ, σε αρκετές περιπτώσεις και άνω των 20 ποσοστιαίων μονάδων. Ως εκ τούτου, η μεταβίβαση εισοδήματος από το δημόσιο στον ιδιωτικό τομέα, αλλά και ο περιορισμός των καταναλωτικών δαπανών είχαν ως αποτέλεσμα την ανθεκτικότητα του πλούτου των νοικοκυριών. Στη χώρα μας, το 2020, η ήπια άνοδος του συνολικού καθαρού πλούτου μπορεί να αποδοθεί κυρίως στους εξής παράγοντες:

- Στην ενίσχυση των καταθέσεων των νοικοκυριών, κατά περίπου Ευρώ 10 δισ. (άθροισμα μηνιαίων καθαρών ροών).

- Στην ανάκαμψη της αγοράς ακινήτων, όπως αυτή αποτυπώνεται στην άνοδο των τιμών των κατοικιών κατά 4,3% σε ετήσια βάση.

- Στην οριακή, μόνο, αύξηση του ιδιωτικού χρέους ανά ενήλικο άτομο (+0,3% σε ετήσια βάση)

Ο πλούτος των νοικοκυριών διακρίνεται σε χρηματοοικονομικό, δηλαδή ρευστά διαθέσιμα και κινητές αξίες (ομόλογα, μετοχές κ.λπ.), σε μη χρηματοοικονομικό που προσεγγίζεται κατά κύριο λόγο με τις αξίες των ακινήτων και, τέλος, σε ανθρώπινο κεφάλαιο που προσδιορίζεται ως η παρούσα αξία των προσδοκώμενων αποδοχών, σε όλη τη διάρκεια του κύκλου ζωής του ατόμου (lifetime human wealth). Αν και η τελευταία συνιστώσα του πλούτου είναι δύσκολο να εκτιμηθεί, αναμένεται ότι τα επόμενα χρόνια θα ενισχυθεί, παράλληλα με την εισροή των κεφαλαίων του Ταμείου Ανάκαμψης, την υλοποίηση επενδύσεων, τη βελτίωση των προοπτικών για την οικονομική ανάκαμψη και την αναπτυξιακή δυναμική της χώρας, τη δημιουργία νέων θέσεων εργασίας και κατά συνέπεια την άνοδο του μελλοντικού μέσου εισοδήματος.

Στο Γράφημα 1, απεικονίζεται η διαχρονική εξέλιξη, από το 2007 μέχρι και το 2020, του πλούτου ανά ενήλικο άτομο στην Ελλάδα και των συνιστωσών αυτού, σύμφωνα με τα στοιχεία που περιλαμβάνει η μελέτη της Credit Suisse. Στην εν λόγω έκθεση, ο πλούτος που απεικονίζεται με την κόκκινη γραμμή, ορίζεται ως το σύνολο της τρέχουσας αξίας του χρηματοοικονομικού και του μη χρηματοοικονομικού από το οποίο έχει αφαιρεθεί το σύνολο του ιδιωτικού χρέους. Επιπλέον, στο γράφημα απεικονίζεται η ετήσια μεταβολή των καταθέσεων των νοικοκυριών, καθώς και των τιμών των οικιστικών ακινήτων.

Όπως παρατηρείται στο γράφημα, η οικονομική κρίση της προηγούμενης δεκαετίας εξασθένησε τον πλούτο των ελληνικών νοικοκυριών, ενώ μέχρι σήμερα δεν έχουν ανακτηθεί οι απώλειες που καταγράφηκαν. Το 2020, ωστόσο, και στην Ελλάδα ο πλούτος ανά ενήλικο άτομο αυξήθηκε, αν και ηπιότερα (+3,2%) σε σύγκριση με τον ευρωπαϊκό μέσο όρο (+9,8%). Αυτό ήταν αποτέλεσμα της αύξησης του χρηματοοικονομικού πλούτου κατά 5,6% και του μη χρηματοοικονομικού πλούτου κατά 1,6%, μεταβολές που αντανακλώνται εν πολλοίς στην άνοδο των καταθέσεων των νοικοκυριών στο εγχώριο τραπεζικό σύστημα (+8,6%, Δεκέμβριος 2020) αλλά και στην αύξηση των τιμών των διαμερισμάτων. Παράλληλα, όπως προαναφέρθηκε, το ιδιωτικό χρέος αυξήθηκε μόνο οριακά.

Η Ιταλία και η Ισπανία ήταν δύο ευρωπαϊκές χώρες που χτυπήθηκαν σφοδρά από την πανδημία τόσο σε υγειονομικό, όσο και σε οικονομικό επίπεδο, δεδομένης, μεταξύ άλλων, της σημαντικής εξάρτησης των οικονομιών τους από τον τουρισμό. Αυτό αποτυπώθηκε στην πτώση του ΑΕΠ, το 2020, κατά 8,9% στην Ιταλία και κατά 10,8% στην Ισπανία που ήταν μαζί με την αντίστοιχη μεταβολή του ΑΕΠ της χώρας μας (-8,2%) οι υψηλότερες στην Ευρωπαϊκή Ένωση. Ωστόσο, όπως παρατηρείται στο Γράφημα 2, ο πλούτος ανά ενήλικο άτομο και στις δύο χώρες αυξήθηκε έντονα, το 2020, κατά 9,3% στην Ιταλία και 7,9% στην Ισπανία, διευρύνοντας τη διαφορά που προϋπήρχε σε σύγκριση με το αντίστοιχο επίπεδο του πλούτου στην Ελλάδα. Και στις δύο περιπτώσεις, η αποταμίευση ως ποσοστό του διαθεσίμου εισοδήματος ήταν θετική το 2020 (Ιταλία: 17,5%, Ισπανία: 14,8%), καθώς η πτώση της ιδιωτικής κατανάλωσης υπερέβη την αντίστοιχη πτώση του διαθεσίμου εισοδήματος. Αξίζει να σημειωθεί ότι το ποσοστό αποταμίευσης ήταν ηπιότερο στην Ελλάδα, το 2020, σε σύγκριση με τις άλλες δύο χώρες (3,1%), αλλά πέρασε για πρώτη φορά από το 2011 σε θετικό έδαφος. Οι κυβερνήσεις τόσο στην Ισπανία όσο κυρίως στην Ιταλία υιοθέτησαν μέτρα αντιμετώπισης των οικονομικών επιπτώσεων της πανδημίας σημαντικού ύψους (22% και 44% του ΑΕΠ, αντίστοιχα, συμπεριλαμβανομένων των δανείων και των εγγυήσεων – IMF Fiscal Monitor, Απρίλιος 2021), γεγονός που οδήγησε, μεταξύ άλλων, σε αξιοσημείωτη άνοδο των καταθέσεων των νοικοκυριών (+7,5% περίπου σε ετήσια βάση και στις δύο χώρες). Σημειώνεται, ωστόσο, ότι η άνοδος της ιδιωτικής κατανάλωσης, κατά το τρέχον έτος, αναμένεται να υπερβεί την αύξηση του διαθεσίμου εισοδήματος τόσο στη χώρα μας όσο και στην Ιταλία και την Ισπανία και ως εκ τούτου η συσσώρευση αποταμιεύσεων που παρατηρήθηκε το 2020 ενδέχεται να μην συνεχιστεί κατά το τρέχον έτος, υπό την προϋπόθεση ότι η διαχείριση της πανδημικής κρίσης δε θα απαιτήσει συνέχιση των περιοριστικών μέτρων.

Σε ό,τι αφορά τη σύνθεση του πλούτου στην Ελλάδα και την Ισπανία, το ποσοστό που καταλαμβάνει ο μη χρηματοοικονομικός πλούτος είναι ιδιαίτερα υψηλό, καθώς προσεγγίζει το 70% του συνολικού πλούτου της χώρας, ενώ τα αντίστοιχα ποσοστά στην Ιταλία και την Ευρώπη κυμαίνονται περί του 55%, ένδειξη της σημασίας που έχει η ακίνητη περιουσία για τη μέση ελληνική οικογένεια. Επιπρόσθετα, το χρέος των νοικοκυριών ως ποσοστό του συνολικού πλούτου διαμορφώθηκε το 2020 σε 12,2% έναντι 13% στην Ευρώπη, 9,1% στην Ιταλία και 9,8% στην Ισπανία.

Στο Γράφημα 3, απεικονίζεται το χρέος των νοικοκυριών ως ποσοστό του ΑΕΠ, σε επιλεγμένες ευρωπαϊκές χώρες, το 2020. Η Ελλάδα, όπως φαίνεται, βρίσκεται σχετικά σε καλύτερη θέση συγκριτικά με άλλες πιο πλούσιες χώρες, όπως την Ελβετία, τη Νορβηγία, τη Δανία, την Ολλανδία, τη Σουηδία κ.ά. Σύμφωνα με τα στοιχεία του ΟΟΣΑ, στη χώρα μας, το ιδιωτικό χρέος των νοικοκυριών ως ποσοστό του ΑΕΠ ήταν 59% έναντι 63% στη Ζώνη του Ευρώ (17 χώρες). Θα πρέπει να σημειωθεί ότι, λόγω της μεγάλης υποχώρησης της οικονομικής δραστηριότητας των χωρών το 2020, ο λόγος χρέος προς ΑΕΠ αυξήθηκε σημαντικά.

Παρά την άνοδο του πλούτου ανά ενήλικο άτομο κατά το προηγούμενο έτος, oι διαφορές στον πλούτο μεταξύ ενηλίκων διευρύνθηκαν σε παγκόσμιο επίπεδο, αλλά και σε αρκετές χώρες. Στο Γράφημα 4 παρουσιάζεται το μερίδιο του ενήλικου πληθυσμού, ανά εύρος πλούτου, για την Ελλάδα, την Ιταλία, την Ισπανία και το μέσο όρο της Ευρώπης, σύμφωνα με τα στοιχεία των σχετικών μελετών της Credit Suisse για τα έτη 2019 και 2020. Όπως παρατηρείται στο γράφημα, άνω του 70% των ενηλίκων στην Ελλάδα, κατείχαν, το 2020, πλούτο έως και 100.000 δολάρια, ενώ συγκεκριμένα, σχεδόν το 50% ανήκε στην κατηγορία 10.000-100.000 δολάρια. Πλούτο της τάξης από 100.000 έως ένα εκατομμύριο δολάρια κατείχε το 28% του ενήλικου πληθυσμού στη χώρα μας, ενώ λιγότερο από το 1% είχε προσωπική περιουσία άνω του ενός εκατομμυρίου. Σε σύγκριση με το 2019, ενισχύθηκε το ποσοστό του ενήλικου πληθυσμού στην κατηγορία 100.000 – 1 εκατ. δολάρια αλλά και όσων είχαν ατομική περιουσία μικρότερη των 10.000 δολαρίων (22,1%, το 2020, έναντι 14,3%, το 2019).

Αντίστοιχα, η ανοδική πορεία του πλούτου στην Ισπανία και την Ιταλία αντανακλάται, εκτός από το ύψος του πλούτου ανά ενήλικα, για το 2020, όπως προαναφέρθηκε, και στο ποσοστό όσων ενέπεσαν στην κατηγορία ατομικού πλούτου 100.000 έως και 1 εκατ. δολάρια το οποίο προσέγγισε το 50%, έναντι 45% περίπου, το 2019 (Γράφημα 4). Παράλληλα, το ποσοστό όσων είχαν περιουσία έως και 10.000 δολάρια κυμάνθηκε στις δύο χώρες, το 2020, μεταξύ 15%-17%, χαμηλότερο από το αντίστοιχο ποσοστό της Ελλάδας.

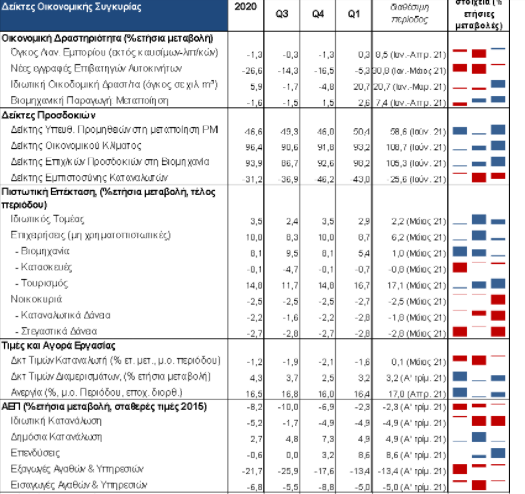

Δείκτες Οικονομικού Κλίματος (ESI) και Υπευθύνων για τις Προμήθειες στη Μεταποίηση (PMI)

Ο Δείκτης Οικονομικού Κλίματος (ESI) στην Ελλάδα διαμορφώθηκε, τον Ιούνιο, στις 108,7 μονάδες, σημειώνοντας οριακή άνοδο σε σύγκριση με τον προηγούμενο μήνα (108,6 μονάδες). Η συγκεκριμένη επίδοση είναι η υψηλότερη που έχει σημειωθεί από τον Μάρτιο 2020 (109,5 μονάδες). Στην Ευρωπαϊκή Ένωση (ΕΕ-27) και στην Ευρωζώνη, ο δείκτης ESI ανήλθε, τον Ιούνιο, σε 117 και 117,9 μονάδες αντίστοιχα, σημειώνοντας αύξηση κατά 3 και 3,4 μονάδες, αντίστοιχα σε μηνιαία βάση. Αναλυτικότερα, ο Δείκτης Οικονομικού Κλίματος στην Γερμανία διαμορφώθηκε στις 117,2 μονάδες (+5 μονάδες σε μηνιαία βάση), στην Ισπανία στις 107,2 μονάδες (-1,1 μονάδες), στην Ιταλία στις 117,9 μονάδες (+2,1 μονάδες) και στην Πορτογαλία στις 110,6 μονάδες (-0,8 μονάδες).

Ως προς τους επιμέρους δείκτες που συνθέτουν τον ESI, αύξηση κατέγραψαν, στην Ελλάδα, τον Ιούνιο, σε σύγκριση με τον Μάιο, οι επιχειρηματικές προσδοκίες στον κλάδο των υπηρεσιών. Αντίθετα, πτωτικά κινήθηκαν οι επιχειρηματικές προσδοκίες στους κλάδους των κατασκευών, του λιανικού εμπορίου, της βιομηχανίας, καθώς και η καταναλωτική εμπιστοσύνη. Πιο αναλυτικά:

(i) Στη βιομηχανία, ο δείκτης επιχειρηματικών προσδοκιών διαμορφώθηκε στις 3 μονάδες, τον Ιούνιο και ήταν μειωμένος κατά 4,1 μονάδες, σε σύγκριση με τον Μάιο (Γράφημα 5), παραμένοντας όμως σε θετικό έδαφος για δεύτερο διαδοχικό μήνα. Αρνητική συμβολή στη διαμόρφωση του δείκτη είχαν όλες οι συνιστώσες του, δηλαδή το ισοζύγιο των προβλέψεων για την παραγωγή τους προσεχείς μήνες (-11,4 μονάδες), οι εκτιμήσεις για τις παραγγελίες (-0,2 μονάδες) και οι εκτιμήσεις για αύξηση των αποθεμάτων (+0,8 μονάδες).

Επιπλέον, ο δείκτης υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index PMI-IHS Markit) διαμορφώθηκε, τον Ιούνιο, στις 58,6 μονάδες, από 58 μονάδες τον Μάιο, καταγράφοντας τον υψηλότερο ρυθμό βελτίωσης των λειτουργικών συνθηκών του μεταποιητικού κλάδου από τον Απρίλιο του 2020. Η βελτίωση της δυναμικής του μεταποιητικού κλάδου προήλθε πρωτίστως από την αύξηση των νέων παραγγελιών, παρά την επιβράδυνση της παραγωγής ως αποτέλεσμα των ελλείψεων σε πρώτες ύλες. Παρατηρήθηκε αύξηση της ζήτησης από πελάτες στο εξωτερικό αλλά και στο εσωτερικό, ενώ οι αυξημένες απαιτήσεις παραγωγής αύξησαν τις θέσεις εργασίας στον κλάδο τον Ιούνιο.

(ii) Στις υπηρεσίες, ο δείκτης επιχειρηματικών προσδοκιών σημείωσε σημαντική άνοδο, τον Ιούνιο, καθώς διαμορφώθηκε στις 27,5 μονάδες, από 13,1 μονάδες, τον Μάιο (Γράφημα 5). Όλες οι επιμέρους μεταβλητές του δείκτη ενισχύθηκαν. Συγκεκριμένα, οι προβλέψεις για την εξέλιξη της ζήτησης τους επόμενους τρεις μήνες αυξήθηκαν κατά 6,9 μονάδες, ενώ οι εκτιμήσεις για την τρέχουσα ζήτηση και για την τρέχουσα κατάσταση των επιχειρήσεων, αυξήθηκαν κατά 13 μονάδες και 23,2 μονάδες, αντίστοιχα.

(iii) Στο λιανικό εμπόριο, τον Ιούνιο, οι επιχειρηματικές προσδοκίες μειώθηκαν κατά 2,2 μονάδες σε μηνιαία βάση, με το σχετικό δείκτη να διαμορφώνεται στις 2,8 μονάδες (Γράφημα 5). Σημειώνεται ότι ο εν λόγω δείκτης παρέμεινε σε θετικό επίπεδο για τρίτο διαδοχικό μήνα. Θετική συμβολή στον εν λόγω δείκτη είχαν η άνοδος των εκτιμήσεων για τις τρέχουσες πωλήσεις (+15,1 μονάδες) και οι εκτιμήσεις για συρρίκνωση των αποθεμάτων (-2,2 μονάδες). Αντίθετα, υποχώρησαν σημαντικά οι προσδοκίες για τη βραχυπρόθεσμη εξέλιξη των πωλήσεων (-24,1 μονάδες).

(iv) Στις κατασκευές, ο δείκτης επιχειρηματικών προσδοκιών διαμορφώθηκε σε -6,3 μονάδες, τον Ιούνιο, από -2,1 μονάδες, τον Μάιο. Η πτώση του δείκτη αποδίδεται στη σημαντική επιδείνωση των προσδοκιών για την απασχόληση στον κλάδο (-14,3 μονάδες), παρά τις ενισχυμένες προβλέψεις για το πρόγραμμα εργασιών των επιχειρήσεων (+6,1 μονάδες).

Επιπρόσθετα, ο δείκτης καταναλωτικής εμπιστοσύνης επιδεινώθηκε κατά 3,4 μονάδες, τον Ιούνιο, σε μηνιαία βάση και διαμορφώθηκε στις -25,6 μονάδες. Από τις επιμέρους μεταβλητές που συνθέτουν το δείκτη, καθοδικά κινήθηκαν οι εκτιμήσεις για την τρέχουσα οικονομική κατάσταση των νοικοκυριών (-0,1 μονάδες), καθώς και για τη γενική οικονομική κατάσταση της χώρας (-9,4 μονάδες) και για την οικονομική κατάσταση των νοικοκυριών τους επόμενους δώδεκα μήνες (-7,8 μονάδες). Αντίθετα, ενισχύθηκαν οι προθέσεις για μείζονες αγορές (+4 μονάδες).

Τέλος, τον Ιούνιο, ο Δείκτης Επιχειρηματικών Προσδοκιών για την Απασχόληση (EEI) αυξήθηκε κατά 1,1 μονάδα, σε μηνιαία βάση και διαμορφώθηκε στις 112 μονάδες. H συγκεκριμένη επίδοση είναι, επίσης, η υψηλότερη που έχει σημειωθεί από τον Μάρτιο 2020 (115,8 μονάδες). Πιο αναλυτικά, οι προσδοκίες για την απασχόληση ενισχύθηκαν στον κλάδο των υπηρεσιών κατά 8,9 μονάδες, ενώ αντίθετα υποχώρησαν στους κλάδους της βιομηχανίας (-4,9 μονάδες), του λιανικού εμπορίου (-1,3 μονάδες) και των κατασκευών (-14,3 μονάδες). Ο δείκτης ΕΕΙ στην ΕΕ-27 διαμορφώθηκε στις 111,5 μονάδες και στην Ευρωζώνη στις 111,6 μονάδες, σημειώνοντας αύξηση σε μηνιαία βάση κατά 1,2 και 1,6 μονάδες, αντίστοιχα.

Παράγοντες ενίσχυσης των τιμών του πετρελαίου

Οι τιμές του πετρελαίου, από το περασμένο φθινόπωρο μέχρι σήμερα, διπλασιάστηκαν, παρά το άκρως ευμετάβλητο περιβάλλον που προκάλεσαν το δεύτερο και το τρίτο κύμα της πανδημίας Covid-19. Συγκεκριμένα, οι τιμές του πετρελαίου ανήλθαν στα υψηλότερα τους επίπεδα από τον Οκτώβριο του 2018, εν μέσω προσδοκιών ότι η αύξηση της ζήτησης θα ξεπεράσει την προσφορά και ότι τα κράτη-μέλη του ΟΠΕΚ με τους συμμάχους τους θα προσπαθήσουν να διατηρήσουν σχετικά σταθερή την παραγωγή τους. Η τιμή του συμβολαίου μελλοντικής εκπλήρωσης Brent διαμορφωνόταν, στις 30 Ιουνίου, στα 74,78 δολάρια ΗΠΑ το βαρέλι, ενώ το αργό πετρέλαιο τύπου West Texas Intermediate (WTI) στα 73,30 δολάρια ΗΠΑ το βαρέλι, με αποτέλεσμα οι τιμές των δύο τύπων πετρελαίου να σημειώνουν άνοδο από την αρχή του έτους κατά 45% και 51%, αντίστοιχα (Γράφημα 6). Η καταγραφείσα άνοδος αντικατοπτρίζει την προοπτική μιας οικονομικής ανάκαμψης, η οποία βρίσκεται σε πλήρη εξέλιξη, σε διεθνές επίπεδο. Άλλωστε, το πετρέλαιο αποτελεί ένα αναγκαίο αγαθό που δύναται να επηρεάσει μια οικονομία τόσο σε επίπεδο προσφοράς, όσο και σε επίπεδο ζήτησης. Ειδικότερα, στο πεδίο της προσφοράς, το πετρέλαιο, ως σημαντική εισροή της παραγωγικής διαδικασίας, επιδρά στο κόστος της παραγωγής αλλά και στην προσφορά συγκεκριμένων αγαθών, ενώ στο πεδίο της ζήτησης, μια μεταβολή της τιμής του, με δεδομένη την σχετικά ανελαστική του ζήτηση, επηρεάζει με άμεσο τρόπο το διαθέσιμο εισόδημα των καταναλωτών.

Μετά από μια έντονα πτωτική πορεία, στο πρώτο τετράμηνο του 2020, οι τιμές του αργού πετρελαίου έχουν επιστρέψει σήμερα στα επίπεδα που διαμορφώνονταν περί τα τέλη του 2018. Ποιοι είναι, όμως, οι παράγοντες που συνέβαλαν στην άνοδο των τιμών του πετρελαίου η οποία συνεχίζεται αδιαλείπτως από τον Μάιο του 2020;

Οι γεωπολιτικές εξελίξεις

Οι αλλαγές στις προσδοκίες για την οικονομική μεγέθυνση, καθώς η τελευταία έχει ισχυρό αντίκτυπο στην κατανάλωση πετρελαίου

Η παραγωγή πετρελαίου εκτός ΟΠΕΚ

Η παραγωγή πετρελαίου της Σαουδικής Αραβίας

Οι διαταραχές στην εφοδιαστική αλυσίδα

Οι γεωπολιτικές εξελίξεις

Η προοπτική για μη άμεση επιστροφή των ΗΠΑ στη συμφωνία για το πυρηνικό πρόγραμμα του Ιράν και την άρση των υφιστάμενων κυρώσεων έχει απομακρύνει την πιθανότητα διάθεσης μιας επιπλέον ποσότητας αργού πετρελαίου στην παγκόσμια αγορά, καθώς υφίστανται ακόμα σοβαρές διαφορές σε μια σειρά θεμάτων που αφορούν τη συμμόρφωση του Ιράν με την πυρηνική συμφωνία της Βιέννης του 2015.

Μετά την ανάληψη της προεδρίας των ΗΠΑ από τον Joe Biden, οι ΗΠΑ, από κοινού με την Ομάδα Ρ4+1 (Κίνα, Γαλλία, Γερμανία, Ηνωμένο Βασίλειο), προσπαθούν να διασώσουν τη συμφωνία της Βιέννης, η οποία δίνει τη δυνατότητα στο Ιράν να εξασφαλίσει τη χαλάρωση των διεθνών κυρώσεων, με αντάλλαγμα τον περιορισμό του πυρηνικού του προγράμματος. Αξίζει να τονιστεί ότι μια αύξηση της προσφοράς πετρελαίου από την πλευρά του Ιράν θα μπορούσε να προκαλέσει την υποχώρηση των διεθνών τιμών του πετρελαίου. Σύμφωνα με δημοσίευμα του Reuters (Iran stores more oil on tankers as it counts days to enter markets, 21.6.2021), το Ιράν δύναται να αυξήσει την ημερήσια παραγωγή του σε 3,8 εκατ. βαρέλια από τα σημερινά επίπεδα των 2,1 εκατ. βαρελιών, σε περίπτωση επίτευξης συμφωνίας με τις ΗΠΑ.

Οι προσδοκίες για αύξηση της παγκόσμιας ζήτησης πετρελαίου

Η άνοδος των τιμών του πετρελαίου λαμβάνει χώρα καθώς συνεχίζουν να ενισχύονται οι προοπτικές ανάκαμψης της παγκόσμιας ζήτησης. Η επανεκκίνηση των εθνικών οικονομιών έχει ήδη προκαλέσει την άνοδο των τιμών, χωρίς να έχει απαιτηθεί η αύξηση της προσφοράς, λόγω των σχετικά υψηλών αποθεμάτων πετρελαίου. Αξίζει να σημειωθεί ότι από την πλευρά της ζήτησης, η ισχυρή οικονομική μεγέθυνση ως απόρροια του ανοίγματος των οικονομιών σε ΗΠΑ, Ευρώπη και Κίνα, η οποία συνεπικουρείται από τη χορήγηση των εμβολίων κατά της Covid-19, αντισταθμίζει την οποιαδήποτε αύξηση κρουσμάτων της νόσου Covid-19 και νέων εστιών της σε άλλες γεωγραφικές περιοχές του κόσμου. Από την άλλη πλευρά, η ενίσχυση της κατανάλωσης καυσίμων, η οποία μπορεί να προέλθει από μια ενδεχόμενη αύξηση της κυκλοφορίας οχημάτων στις ΗΠΑ, καθώς και μια αύξηση των μεταφορών εμπορευμάτων και των αεροπορικών ταξιδιών, θα μπορούσε να ωθήσει τις διεθνείς τιμές του πετρελαίου σε περαιτέρω υψηλά επίπεδα.

Η παραγωγή πετρελαίου εκτός ΟΠΕΚ

Η αυστηρή πειθαρχία στο πεδίο της παραγωγής από τα κράτη-μέλη του ΟΠΕΚ και τους συμμάχους του, που απαρτίζουν την ομάδα ΟΠΕΚ+, αποτελεί τον κυριότερο λόγο για τον οποίο οι τιμές του πετρελαίου επέτυχαν να σημειώσουν αξιοσημείωτη ανάκαμψη και να παραμείνουν σχετικά υψηλές, μετά την πτώση τους σε ιστορικά χαμηλά επίπεδα, το 2020.

Υπενθυμίζεται ότι οι πετρελαιοπαραγωγές χώρες της ομάδας ΟΠΕΚ+, τον Απρίλιο του 2021, συμφώνησαν να αυξήσουν σταδιακά την παραγωγή, καθώς άρχισαν να ανακάμπτουν οι τιμές. Συγκεκριμένα, αποφασίστηκε η αύξηση της παραγωγής κατά 2,1 εκατ. βαρέλια ημερησίως, στην περίοδο Μαΐου-Ιουλίου 2021. Σημειώνεται ότι η ομάδα ΟΠΕΚ+ μείωσε δραστικά τα επίπεδα παραγωγής κατά σχεδόν 10 εκατ. βαρέλια την ημέρα από τον Μάιο του 2020, αίροντας σταδιακά τους περιορισμούς έως τα τέλη του Απριλίου του 2022, προκειμένου να σταθεροποιήσει την αγορά, καθώς οι τιμές είχαν καταρρεύσει εξαιτίας της απότομης πτώσης της ζήτησης για πετρέλαιο και καύσιμα από επιχειρήσεις και νοικοκυριά. Ωστόσο, στη σύνοδο της ομάδας ΟΠΕΚ+, την 1η Ιουλίου, τα Ηνωμένα Αραβικά Εμιράτα (ΗΑΕ) εμπόδισαν να γίνει δεκτή η πρόταση της Σαουδικής Αραβίας και της Ρωσίας για αύξηση της παραγωγής πετρελαίου κατά 2 εκατ. βαρέλια ημερησίως έως το τέλος του 2021 και παράταση των υπόλοιπων περικοπών έως τον Δεκέμβριο του 2022. Οι περικοπές ανέρχονται πλέον στα 5,8 εκατ. βαρέλια την ημέρα και εάν τα ΗΑΕ μπλοκάρουν τη συμφωνία, θα μπορούσαν να παραμείνουν σε ισχύ, προκαλώντας περαιτέρω αύξηση των τιμών του πετρελαίου εν μέσω της ταχείας ανάκαμψης της ζήτησης.

Ο ΟΠΕΚ+ διαθέτει αρκετή πλεονάζουσα παραγωγική ικανότητα για να περιορίσει τις υψηλές τιμές και να ενισχύσει την προσφορά εφόσον απαιτηθεί. Αν και οι υψηλές τιμές αποτελούν μια πρόκληση για τη βιομηχανία σχιστολιθικού πετρελαίου των ΗΠΑ (το υψηλό κόστος εξόρυξης αντισταθμίζεται από την υψηλή τιμή διάθεσης), η εντονότερη ενεργοποίησή της θα μπορούσε να οδηγήσει σε αποκλιμάκωση των τιμών.

Η παραγωγή πετρελαίου της Σαουδικής Αραβίας

Η Σαουδική Αραβία αποτελεί τη δεύτερη μεγαλύτερη πετρελαιοπαραγωγό χώρα (12,4 εκατ. βαρέλια ημερησίως) και τον έκτο μεγαλύτερο καταναλωτή πετρελαίου (3,3 εκατ. βαρέλια ημερησίως) παγκοσμίως, σύμφωνα με τη British Petroleum (Statistical Review of World Energy, 2020). Κατά συνέπεια, η στάση και η στρατηγική της επηρεάζει σημαντικά την πορεία των διεθνών τιμών του πετρελαίου. Υπενθυμίζεται ότι, από τον Φεβρουάριο του 2021, η Σαουδική Αραβία εθελοντικά αποφάσισε να προβεί σε περικοπή της ημερήσιας παραγωγής κατά 1 εκατ. βαρέλια, πέρα των συμφωνηθέντων ποσοστώσεων παραγωγής στα πλαίσια του ΟΠΕΚ, καθώς εντείνονταν οι ανησυχίες για αργή ανάκαμψη της ζήτησης πετρελαίου. Ωστόσο, τον Απρίλιο του 2021, ανακοίνωσε την πρόθεσή της για σταδιακή απόσυρση της επιπλέον περικοπής του Φεβρουαρίου, με αρχική αύξηση της ημερήσιας παραγωγής κατά 250.000 βαρέλια, τον Μάιο, 350.000 βαρέλια, τον Ιούνιο και 400.000 βαρέλια, τον Ιούλιο.

Οι διαταραχές στην παγκόσμια εφοδιαστική αλυσίδα

Η εξάπλωση της πανδημίας Covid-19, το 2020, προκάλεσε σημαντικές διαταραχές στην εφοδιαστική αλυσίδα, αλλά οι προσδοκίες για σταδιακή επανεκκίνηση της οικονομικής δραστηριότητας στις ανεπτυγμένες οικονομίες συνέβαλαν στην αύξηση της ζήτησης για καύσιμα και κατά συνέπεια στην άνοδο των διεθνών τιμών του πετρελαίου. Ο αποκλεισμός της διώρυγας του Σουέζ, εξαιτίας του εγκλωβισμού εντός του καναλιού του φορτηγού πλοίου Ever Given, ανάγκασε πολλές ναυτιλιακές εταιρείες να εκτρέψουν τα πλοία τους σε άλλα λιμάνια, με αποτέλεσμα να απαιτηθεί μεγαλύτερη ποσότητα καυσίμων, προκειμένου να προσεγγίσουν τους νέους προορισμούς τους. Αξίζει να τονιστεί ότι η ισχυρή ανάκαμψη που καταγράφει η παγκόσμια μεταποίηση έχει αυξήσει τις εξαγωγές εμπορευματοκιβωτίων από την Ασία, με αποτέλεσμα να ενισχυθεί η ζήτηση του πετρελαίου και οι τιμές του να οδηγηθούν σε υψηλότερα επίπεδα. Η ανάκαμψη πολλών εθνικών οικονομιών το 2021 εκτιμάται ότι θα ενισχύσει τον όγκο του διεθνούς εμπορίου, ο οποίος, σύμφωνα με τον Παγκόσμιο Οργανισμό Εμπορίου (WTO), θα αυξηθεί κατά 8,0% το 2021, μετά από πτώση 5,3% το 2020.

Η μελλοντική εξέλιξη των τιμών του πετρελαίου

Προς το παρόν, η παραγωγή πετρελαίου δεν συμβαδίζει με τη ζήτηση, καθώς ανακάμπτουν οι εθνικές οικονομίες ανά τον κόσμο. Η ζήτηση αυξάνεται ραγδαία και, παρά την ανακοίνωση του ΟΠΕΚ+ για τη δέσμευση να αυξηθεί η ημερήσια παραγωγή, εντός των τελευταίων πέντε μηνών του έτους, οι τιμές του πετρελαίου διατηρούνται σε υψηλά επίπεδα.

Η βιομηχανία σχιστολιθικού πετρελαίου στις ΗΠΑ, η οποία θα μπορούσε να επηρεάσει την πορεία των τιμών, παράγει σήμερα περί τα 11 εκατ. βαρέλια πετρελαίου ημερησίως, από 13 εκατ. βαρέλια, πριν την πανδημία. Ωστόσο, δεν είναι σαφές πόσο γρήγορα και κατά πόσο οι εταιρείες πετρελαίου των ΗΠΑ θα αποκαταστήσουν την παραγωγή τους στα προ πανδημίας επίπεδα, με δεδομένο την ενθάρρυνση των επενδύσεων με χαμηλό αποτύπωμα στην εκπομπή διοξειδίου του άνθρακα. Ο δείκτης Rig Counts, ο οποίος αποτελεί ένα πρόδρομο δείκτη μελλοντικής παραγωγής για τις ΗΠΑ και ο οποίος αριθμεί τις ενεργές εξέδρες άντλησης πετρελαίου, άφηνε περιθώρια αισιοδοξίας, καθώς ανερχόταν στις 475, την εβδομάδα που έληξε στις 2 Ιουλίου 2021, σύμφωνα με την εταιρεία ενεργειακών υπηρεσιών Baker Hughes, ήτοι 212 περισσότερες από την αντίστοιχη περίοδο του 2020.

Ο υπολογισμός των μελλοντικών τιμών του πετρελαίου αποτελεί μια σχετικά «δύσκολη εξίσωση», καθώς μια σειρά απρόβλεπτων παραγόντων (παραγωγή πετρελαίου στις ΗΠΑ, αποτελεσματικότητα ελέγχου της παραγωγής στα κράτη-μέλη του ΟΠΕΚ+, εξέλιξη της ζήτησης σε μέρη που πλήττονται από την πανδημία) μπορεί να ανατρέψει καθοριστικά τόσο την προσφορά, όσο και τη ζήτηση και κατά συνέπεια να επηρεάσει τις διεθνείς τιμές.

ΗΠΑ

Αγορά Εργασίας

Το ποσοστό της ανεργίας (εποχικά προσαρμοσμένα στοιχεία) αυξήθηκε οριακά, από 5,8%, τον Μάιο, σε 5,9% (9,5 εκατ. άνεργοι), τον Ιούνιο, δηλαδή ήταν κατά 2,4 ποσοστιαίες μονάδες μεγαλύτερο (3,8 εκατ. περισσότεροι άνεργοι) από αυτό του Φεβρουαρίου 2020. Αξίζει να σημειωθεί ότι, στο διάστημα Σεπτεμβρίου 2019-Φεβρουαρίου 2020, το ποσοστό της ανεργίας κυμαινόταν στο εύρος 3,5%-3,6% (τα χαμηλότερα ποσοστά των τελευταίων 50 ετών), ενώ, από το ξέσπασμα της πανδημικής κρίσης, εμφάνισε έντονη μεταβλητότητα. Είναι ενδεικτικό ότι, τον Απρίλιο 2020, το ποσοστό της ανεργίας ανήλθε στο 14,8%, το οποίο αποτελεί το υψηλότερο ποσοστό που έχει καταγραφεί στα χρονικά της έρευνας (από τον Ιανουάριο 1948), ενώ έκτοτε βαίνει μειούμενο.

Όσον αφορά στα επιμέρους χαρακτηριστικά, το ποσοστό της ανεργίας, στους νέους, ηλικίας 16-19 ετών, αυξήθηκε στο 9,9%, τον Ιούνιο, από 9,6%, τον Μάιο, ενώ, στους άνδρες και στις γυναίκες, άνω των 20 ετών, διαμορφώθηκε σε 5,9% και 5,5%, τον Ιούνιο, από 5,9% και 5,4%, αντίστοιχα, τον προηγούμενο μήνα. Σημειώνεται ότι οι μακροχρόνια άνεργοι (άνω των 27 εβδομάδων) αντιπροσωπεύουν το 42% του συνόλου των ανέργων. Αναφορικά με το επίπεδο εκπαίδευσης, τον Ιούνιο, το χαμηλότερο ποσοστό της ανεργίας εξακολουθεί να σημειώνεται στους κατόχους πανεπιστημιακού τίτλου (3,5%, από 3,2%, τον Μάιο), ενώ το υψηλότερο στους μη έχοντες απολυτήριο λυκείου (10,2% έναντι 9,1%, τον Μάιο).

Επιπλέον, τον Ιούνιο, προστέθηκαν περίπου 850 χιλ. θέσεις απασχόλησης στην οικονομία των ΗΠΑ έναντι αύξησης 583 χιλ. θέσεων, τον Μάιο (αναθεωρημένη μέτρηση). Στην παροχή υπηρεσιών αναψυχής και φιλοξενίας (343 χιλ.) καταγράφηκε η μεγαλύτερη αύξηση θέσεων απασχόλησης. Αξίζει να επισημανθεί ότι οι θέσεις απασχόλησης στη συγκεκριμένη κατηγορία υπολείπονται κατά 2,2 εκατ. σε σύγκριση με τη μέτρηση του Φεβρουαρίου 2020. Σημειώνεται ότι, το δίμηνο Μαρτίου-Απριλίου 2020, υπήρξε ραγδαία μείωση κατά 22,4 εκατ. θέσεις απασχόλησης στην οικονομία των ΗΠΑ, εκ των οποίων 15,6 εκατ. θέσεις απασχόλησης ανακτήθηκαν τους επόμενους μήνες. Συνολικά, το 2020, υπήρξε συρρίκνωση της απασχόλησης κατά 9,4 εκατ. θέσεις έναντι αύξησης κατά 2 εκατ. θέσεις, το 2019, ενώ, το πρώτο εξάμηνο του 2021, καταγράφηκε αύξηση της απασχόλησης κατά 3,3 εκατ. θέσεις (Γράφημα 7). Επιπλέον, τον Ιούνιο, το 14,4% των εργαζομένων δήλωσε ότι εργάστηκε από απόσταση (τηλεργασία), λόγω της πανδημίας του κορωνοϊού, έναντι 16,6%, τον Μάιο, ενώ περίπου το 84% των εργαζομένων απασχολούνταν με καθεστώς πλήρους απασχόλησης και το 16% με καθεστώς μερικής απασχόλησης.

Το ποσοστό συμμετοχής στο εργατικό δυναμικό (ήτοι ο λόγος των ατόμων που απασχολούνται ή αναζητούν εργασία προς το σύνολο του εργατικού δυναμικού, ηλικίας 16 ετών και άνω) διατηρήθηκε αμετάβλητο, τον Ιούνιο, σε 61,6%. Επισημαίνεται ότι, από τον Ιούνιο 2020, το ποσοστό συμμετοχής στο εργατικό δυναμικό κυμαίνεται στο εύρος 61,4%-61,7%.

Οι μέσες ωριαίες αποδοχές από εργασία διαμορφώθηκαν, τον Ιούνιο, σε 30,40 δολάρια, παρουσιάζοντας αύξηση κατά 3,6% και 0,3% σε ετήσια βάση και μηνιαία βάση, αντίστοιχα, έναντι ετήσιας ανόδου, τον Μάιο, κατά 1,9% και μηνιαίας ανόδου κατά 0,4%. Τις υψηλότερες μέσες ωριαίες αποδοχές προσφέρουν οι επιχειρήσεις κοινής ωφέλειας (44,61 δολάρια) και οι εταιρείες πληροφορικής (44,53 δολάρια).

Ισοτιμίες

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν θετικές, την εβδομάδα που έληξε στις 29 Ιουνίου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) μειώθηκαν κατά 1.911 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 87.146 συμβόλαια, από 89.057 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 8). Σημειώνεται ότι πρόκειται για τη δεύτερη εβδομαδιαία μείωση που καταγράφεται από τις 8 Ιουνίου.

Ευρώ (EUR/USD) ► Η ισοτιμία του ευρώ με το δολάριο, στις 6 Ιουλίου, στην Ευρώπη, διαμορφωνόταν περί τα 1,1836 δολάρια, με αποτέλεσμα το ευρώ να σημειώνει, από τις αρχές του έτους, απώλειες έναντι του δολαρίου (3,1%), ενώ διαπραγματευόταν υψηλότερα κατά 14,4%, συγκριτικά με το χαμηλό που είχε καταγράψει, στις 3 Ιανουαρίου 2017 (USD 1,0342).

Το ευρώ υποχώρησε σε χαμηλό τριών μηνών έναντι του δολαρίου, στον απόηχο της δημοσιοποίησης κατώτερων, από τις εκτιμήσεις της αγοράς, οικονομικών στοιχείων στην Γερμανία. Συγκεκριμένα, ο δείκτης οικονομικών προσδοκιών ZEW διαμορφώθηκε, τον Ιούλιο, στις 63,3 μονάδες έναντι 79,8 μονάδων τον προηγούμενο μήνα. Επιπλέον, οι παραγγελίες βιομηχανικών αγαθών μειώθηκαν, τον Μάιο, κατά 3,7% σε μηνιαία βάση, η οποία συνιστά τη μεγαλύτερη πτώση από τον Απρίλιο του 2020. Το ενδιαφέρον των συμμετεχόντων στις αγορές στρέφεται στη δημοσιοποίηση των πρακτικών από την τελευταία συνεδρίαση (16 Ιουνίου) της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed).

Ελβετικό Φράγκο (CHF) ► Το ευρώ καταγράφει μικρές απώλειες έναντι του φράγκου, κινούμενο στην περιοχή των 1,0938 φράγκων (6.7.2021). Ωστόσο, από τις αρχές του έτους, το ευρώ σημειώνει κέρδη έναντι του φράγκου, της τάξης του 1,2%.

Βάσει των δημοσιευθέντων νομισματικών στοιχείων της Κεντρικής Τράπεζας της Ελβετίας (SNB), την προηγούμενη εβδομάδα, εκτιμάται ότι δεν υπήρξε παρέμβασή της στην αγορά συναλλάγματος για αποτροπή ενίσχυσης του φράγκου. Το ποσό των μετρητών που οι εμπορικές τράπεζες της Ελβετίας είχαν καταθέσει στην SNB μειώθηκε στα 712,1 δισ. φράγκα, για την εβδομάδα που έληξε στις 2 Ιουλίου, από 712,5 δισ. φράγκα, για την εβδομάδα μέχρι και τις 25 Ιουνίου.

Στερλίνα (GBP) ► Η στερλίνα, στις 25 Ιουνίου, εμφάνιζε θετική εικόνα, καταγράφοντας κέρδη τόσο έναντι του ευρώ (0,8551 GBP/EUR), όσο και έναντι του δολαρίου ΗΠΑ (1,3845 USD/GBP). Σημειώνεται ότι, από τις αρχές του έτους, η στερλίνα καταγράφει κέρδη κατά 4,3% έναντι του ευρώ και κατά 1,3% έναντι του δολαρίου.

Ανοδικά κινείται η στερλίνα έναντι των δύο νομισμάτων, λόγω των ανακοινώσεων για τον τερματισμό των περιοριστικών μέτρων στο Ηνωμένο Βασίλειο, στο πλαίσιο περιορισμού της εξάπλωσης της νόσου Covid-19. Σύμφωνα με δηλώσεις του Πρωθυπουργού του Ηνωμένου Βασιλείου, στις 19 Ιουλίου -εκτός απροόπτου- θα αρθούν όλα τα περιοριστικά μέτρα, τα οποία είχαν παραταθεί κατά ένα μήνα, εξαιτίας της εξάπλωσης της ινδικής μετάλλαξης του κορωνοϊού. Η απόφαση εδράζεται στην πρόοδο του εμβολιαστικού προγράμματος, καθώς το 86% του ενήλικου πληθυσμού του Ηνωμένου Βασιλείου έχει λάβει την πρώτη δόση, ενώ το 64% είναι πλήρως εμβολιασμένο. Οι τελικές αποφάσεις αναμένεται να παρθούν την επόμενη εβδομάδα.

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ (Γράφημα 9) που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι τις 2 Ιουλίου, διαμορφώθηκε στα Ευρώ 2,420 τρισ. Η ΕΚΤ προέβη σε αγορές καλυμμένων ομολόγων, αξίας Ευρώ 43 εκατ., σε αγορές Asset-Βacked Securities, αξίας Ευρώ 76 εκατ. και σε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων, αξίας Ευρώ 453 εκατ. Επιπρόσθετα, η ΕΚΤ, την περασμένη εβδομάδα, πραγματοποίησε καθαρές αγορές, αξίας Ευρώ 15,7 δισ., στο πλαίσιο του Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού, λόγω της πανδημίας (Pandemic Emergency Purchase Programme-PEPP), με τη συνολική αξία του εν λόγω χαρτοφυλακίου να διαμορφώνεται περί τα Ευρώ 1,186 τρισ.

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 18 Ιουνίου 2031, με κουπόνι 0,75%, διαμορφωνόταν, στις 6 Ιουλίου, μεταξύ 0,75% και 0,80%. Επιπλέον, το δεκαετές ομόλογο της Πορτογαλίας κατέγραφε απόδοση 0,34%, της Ιταλίας 0,78% και της Ισπανίας 0,38% (Γράφημα 10). Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) διαμορφωνόταν στις 98 μονάδες βάσης (μ.β.), του δεκαετούς πορτογαλικού ομολόγου στις 57 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου στις 101 μ.β. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ (ΖτΕ), διαμορφωνόταν στο -0,23%, στις 6 Ιουλίου, ενώ η απόδοση του δεκαετούς ομολόγου των ΗΠΑ στο 1,43%.

Πτωτικά κινούνται οι ομολογιακές αποδόσεις των κρατών-μελών της Ζώνης του Ευρώ, παρά την αύξηση των διεθνών τιμών του πετρελαίου, μετά τη διακοπή των συζητήσεων του OΠΕΚ+. Οι συμμετέχοντες στις αγορές ανησυχούν για την εξέλιξη των μεταλλάξεων του κορωνοϊού, ενώ απομακρύνεται το ενδεχόμενο μείωσης του ρυθμού αγοράς κρατικών ομολόγων στα πλαίσια του PEPP, από την Ευρωπαϊκή Κεντρική Τράπεζα.

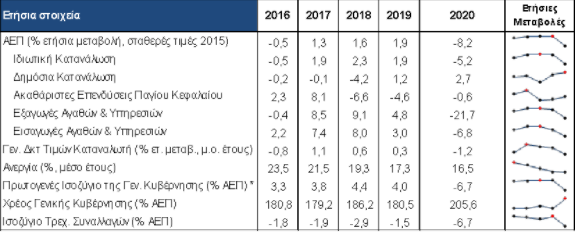

Η Ελληνική Οικονομία σε Αριθμούς

Διαβάστε ακόμη:

Σταϊκούρας: Εφικτό το σενάριο για ανάπτυξη 3,6%

Εσθήρ Λεβή: Πώς η «Mrs Bodyline» έχασε το σπίτι στη Φιλοθέη

Πώς κέρδισε τον διαγωνισμό για τα ναυπηγεία Σκαραμαγκά ο Προκοπίου