Η αμερικανική τράπεζα υποβαθμίζει σχεδόν όλες τις συστάσεις της για τα ομόλογα των ελληνικών τραπεζών καθώς οι εκδόσεις φαίνονται λιγότερο ελκυστικές.

Η BofA διακρίνει δύο αρνητικούς παράγοντες που θα μπορούσαν να επιβαρύνουν τα spreads των ομολόγων των ελληνικών τραπεζών:

(i) την προσφορά ομολόγων πιθανότατα senior προνομιούχων MREL (ελάχιστη απαίτηση για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις – MREL);) και (ii) τη μακροοικονομική αβεβαιότητα, η οποία θα μπορούσε να στρέψει το ενδιαφέρον των επενδυτών προς αυτό που θεωρείται πιο ασφαλείς επιλογές. Από την άλλη αναγνωρίζει ότι τα θεμελιώδη μεγέθη των ελληνικών τραπεζών συνεχίζουν να βελτιώνονται και η αμερικανική Moody’s αναβάθμισε τις ελληνικές τράπεζες προ ημερών, αντανακλώντας τις βελτιώσεις στην ποιότητα του ενεργητικού και την κερδοφορία και οι θετικές προοπτικές υπογραμμίζουν την πιθανότητα περαιτέρω αναβαθμίσεων, εκτιμά η BofA.

Τα βασικά στοιχεία που ξεχωρίζει ο επενδυτικός οίκος είναι:

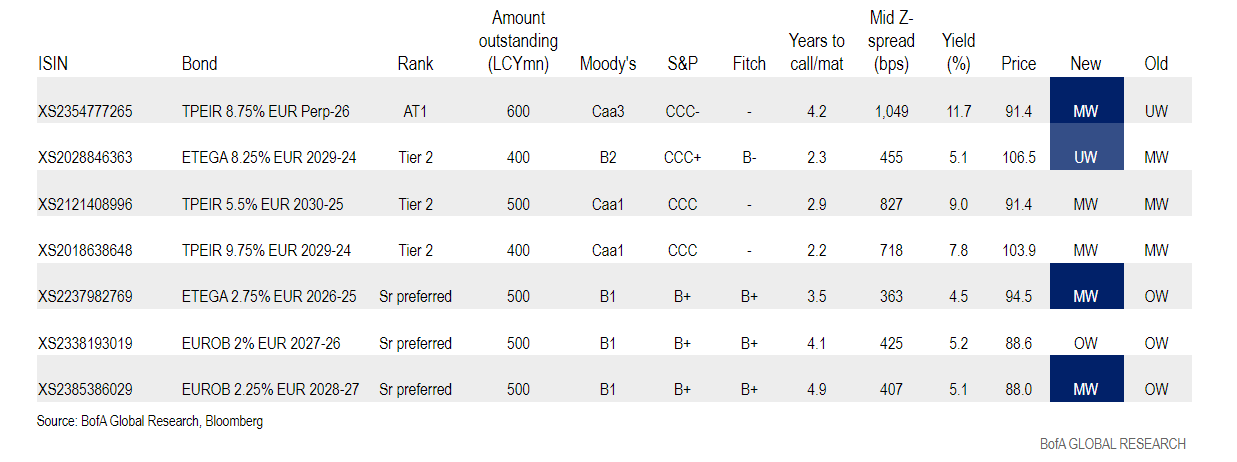

– Ασθενέστερα μακροοικονομικά στοιχεία και αύξηση επιτοκίων = κίνδυνος beta. Η BofA γίνεται πιο επιλεκτική για τις ομολογιακές εκδόσεις στις ελληνικές τράπεζες και διατηρεί μόνο σύσταση υπεραπόδοσης (OW) μόνο για την έκδοση της Senior preferredτο της Eurobank με κουπόνι 2% του 2027 συνολικού ύψους 500 εκατ. ευρώ με τρέχουσα απόδοση στη λήξη 5,2%.

– Τα senior μπορεί να προσφέρουν πιο ελκυστικά σημεία εισόδου, δεδομένου ότι εξακολουθούν να υπάρχουν σημαντικά σχέδια έκδοσης, κυρίως senior preferred για την κάλυψη του τελικού δείκτη MREL.

– Σημαντικές βελτιώσεις στην ποιότητα του ενεργητικού. Το κεφάλαιο αποτελεί βασικό διαφοροποιητικό παράγοντα. Η Πειραιώς έχει τα πιο αδύναμα αποθέματα ασφαλείας, τα οποία θα πρέπει να βελτιωθούν από εδώ και πέρα.

Η BofA υποβαθμίζει σε marketweight τα ομόλογα με κουπόνι 2,25% της Eurobank 2,75% της Εθνικής Τράπεζας της Ελλάδος, υποβαθμίζει το ομόλογο με κουπόνι 8,25% Tier2 ΕΤΕ σε underweight λόγω μη ελκυστικής σχετικής αξίας, αναβαθμίζουμε το AT1 ομόλογο της Πειραιώς σε marketweight λόγω βελτίωσης των κεφαλαίων και της αποτίμησης και διατηρούμε το overweight για τα ομόλογα της Eurobank με επιτόκιο 2%.

Αποτίμηση και κίνδυνος για τα ομόλογα των ελληνικών τραπεζών

Eurobank

Η Eurobank είναι πλέον η πιο προχωρημένη ελληνική τράπεζα στη μείωση του δείκτη NPE, φτάνοντας σε δείκτη NPE 6,8%. Η BofA εκτιμά τα ανθεκτικά κέρδη της και τη διεθνή παρουσία της, ακόμη και αν τα κεφάλαια φαίνονται πιο αδύναμα από την ΕΤΕ. Οι αναλυτές είναι «άνετοι» με έναν δείκτη CET1 με πλήρη επιβάρυνση 12,7%, ο οποίος αναμένεται να βελτιωθεί κατά 90 μονάδες βάσης, και έναν καθοδηγούμενο δείκτη NPE 5,8% έως το τέλος του έτους. Προτιμά τη senior preferred έκδοση με κουπόνι 2%, την οποία εξακολουθεί να βλέπει να έχει περιθώρια συμπίεσης καθώς τα θεμελιώδη μεγέθη θα βελτιωθούν. Φαίνονται πιο ελκυστική από τα μεγαλύτερης διάρκειας 2,25% σε γενικές γραμμές.

Στους πτωτικούς κινδύνους η BofA βλέπει σημαντική αποδυνάμωση των κεφαλαιακών αποθεμάτων, σημαντική έκδοση σημαντικών προνομιούχων ομολόγων πρώτης προτεραιότητας τα επόμενα έτη (αναμένεται 1 δισ. ευρώ σε κάθε ένα από τα έτη 2022, 2023 και 2024).

Εθνική Τράπεζα της Ελλάδος

Η Εθνική Τράπεζα είναι η κορυφαία θεμελιώδης επιλογή της μεταξύ των ελληνικών τραπεζών. Οι δείκτες κεφαλαιακής επάρκειας της είναι υψηλότεροι από τους αντίστοιχους δείκτες, ενώ η επιβάρυνση από μη αποθεματοποιημένα απομειωμένα δάνεια είναι πειστικά χαμηλότερη. Αυτό διαφοροποιεί την τράπεζα και της δίνει περαιτέρω διακριτική ευχέρεια και ευελιξία για να αντιμετωπίσει απροσδόκητα σοκ ή να είναι πιο επιθετική στη μείωση των απομειωμένων δανείων. Αναμένει ότι η τράπεζα θα επιτύχει το στόχο της για δείκτη μη εξυπηρετούμενων ανοιγμάτων της τάξης του 6% φέτος. Θεωρεί ότι η αποτίμηση είναι δίκαιη για τα προνομιούχα ομόλογα με κουπόνι 2,75%, δεδομένου του πιο περιορισμένου χώρου συμπίεσης έναντι των πιστώσεων με αξιολόγηση ΒΒ και της προοπτικής νέων εκδόσεων. Στα Tier 2, θεωρεί ότι η αποτίμηση φαίνεται σφιχτή για το 8,25% και βλέπει ότι οι κίνδυνοι κλίνουν προς τα κάτω.

Στους ανοδικούς κινδύνους η BofA βλέπει τη σημαντικά ενισχυμένη κερδοφορία, με παράλληλη διατήρηση των απομειωμένων δανείων και των κεφαλαίων υπό έλεγχο και στους πτωτικούς κινδύνους τη βραδύτερη από την προγραμματισμένη μείωση των απομειωμένων δανείων, την υποτονική αύξηση των δανείων που απειλεί την κερδοφορία, τα αισθητά ασθενέστερα κεφάλαια, τη ουσιαστική έκδοση προνομιούχων δανείων πρώτης κατηγορίας που θα μπορούσε να είναι αρνητική.

Τράπεζα Πειραιώς

Τα αδύναμα επί του παρόντος κεφάλαια της Τράπεζας Πειραιώς θα χρειαστούν περισσότερο χρόνο από ό,τι αρχικά καθορίστηκε για να αποκατασταθούν, πιστεύει η BofA. Αυτό αφήνει λεπτά αποθέματα ασφαλείας, ιδιαίτερα πάνω από τις απαιτήσεις MREL (16,4% έναντι 16,14% απαίτηση, από τον Ιανουάριου φέτος), τα οποία θα έχουν σημασία για το AT1 από την 1η Ιανουαρίου 2022. Αυτό επιβαρύνει την επενδυτική θέση, παρά την απότομη μείωση των NPEs στο 13% στο τέλος του 4ου τριμήνου πέρυσι(από π.χ. 47% στο τέλος του τρίτου τριμήνου του 2020). Η καθυστέρηση της συναλλαγής για την απόκτηση των καρτών συνέβαλε σε κεφαλαιακή αστοχία το δεύτερο εξάμηνο πέρυσι. Ο αδύναμος δείκτης CET1 με πλήρη επιβάρυνση (fully loaded) 8,6% θα πρέπει να βελτιωθεί προς το 10% έως το τέλος του 2022, ένα χρόνο αργότερα από τις αρχικές εκτιμήσεις, λόγω της συναλλαγής των καρτών. Στα ομόλογα Tier 2, η BofA είναι με σύσταση marketweight για το ομόλογο με κουπόνι 5,5% και το ομόλογο με κουπόνι 9,5%, καθώς πιστεύει ότι η Πειραιώς θα πρέπει να υλοποιήσει τα σχέδια κεφαλαιακής ενίσχυσης πριν μπορέσει η BofA να γίνει πιο ‘ενθουσιώδεις’.

Οι ανοδικοί κίνδυνοι για την Πειραιώς είναι οι πολύ ισχυρότεροι αναφερόμενοι δείκτες πλήρως επιβαρυμένων κεφαλαίων, η έκδοση ομολόγων πρώτης διαβάθμισης AT1 ή Tier 2 για την ενίσχυση των μαξιλαριών στις κεφαλαιακές απαιτήσεις, εκτέλεση της προγραμματισμένης μείωσης των NPEs, ενώ παράλληλα θα υλοποιηθούν οι προγραμματισμένες βελτιώσεις στα κέρδη. Στον αντίποδα, οι πτωτικοί κίνδυνοι είναι η παρατεταμένη περίοδος με χαμηλά κεφαλαιακά αποθέματα χωρίς αξιόπιστο σχέδιο για την αποκατάστασή τους, υψηλότερο από το αναμενόμενο κόστος από την απομόχλευση.

Διαβάστε ακόμη:

Φυσικό αέριο: Διπλασιάζεται η επιδότηση σε νοικοκυριά και επιχειρήσεις τον Απρίλιο

H χαλυβουργία που «έχτισε» την Αμερική είναι… ρωσική – Ποιος ολιγάρχης είναι ο βασικός μέτοχος

NOTAM: Ποιες είναι οι αλλαγές στα πιστοποιητικά εμβολιασμού

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.