Η Credit Suisse υπολογίζει ότι οι ευρωπαϊκές τράπεζες έχουν προεξοφλήσεις στις τρέχουσες τιμές τους πολύ χειρότερα σενάρια από αυτά που πρόκειται να συμβούν, εκτός και αν κάτι παρόμοιο με την κρίση της πανδημίας επαναληφθεί.

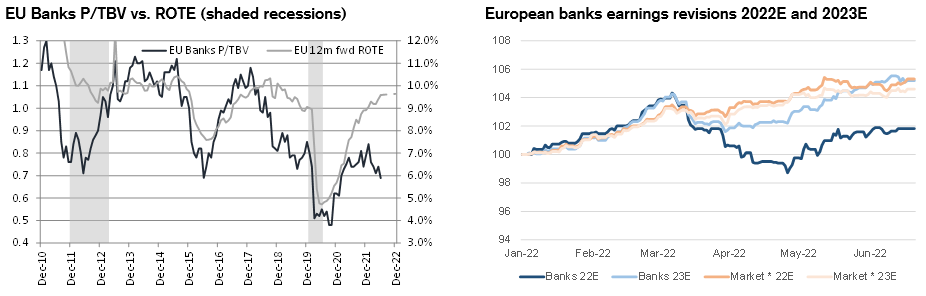

«Οι τιμές των ευρωπαϊκών τραπεζικών μετοχών είναι διαπραγματεύσιμες με ιδιαίτερα χαμηλό πολλαπλασιαστή στις 0,7 φορές την εμπράγματη λογιστικής τους αξίας (TBV) και συνεπάγονται μείωση των κερδών κατά 40% περίπου και σοβαρή ύφεση, εξηγεί πιο αναλυτικά η Credit Suisse.

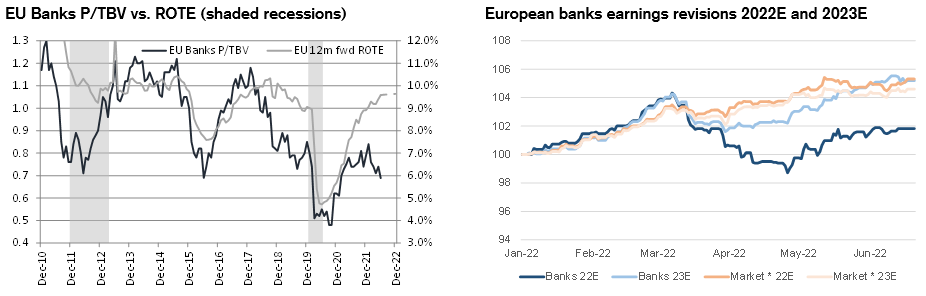

«Οι επενδυτές ανησυχούν για τις προοπτικές της ποιότητας του ενεργητικού και σε μικρότερο βαθμό για την αύξηση των αμοιβών και τα RWAs, παρά το γεγονός ότι οι αναθεωρήσεις των κερδών είναι θετικές, με καταλύτη τις υψηλότερες προσδοκίες για τα επιτόκια», εκτιμά η ομάδα ανάλυσης της ελβετικής τράπεζας.

Ωστόσο, οι εκτιμήσεις του consensus για τους βασικούς μακροοικονομικούς δείκτες παραμένουν ευνοϊκές, συνεπώς το consensus των αναλυτών (και οι περισσότερες κατευθυντήριες γραμμές των ίδιων των τραπεζών) είναι για ένα σχετικά ομαλοποιημένο επίπεδο ζημιών από δάνεια (περίπου 35 μ.β.) το 2022 και το 2023, που ποικίλλει φυσικά ανάλογα με το μείγμα των δραστηριοτήτων.

«Μια πτώση των κερδών κατά 40% θα σήμαινε πτώση του ΑΕΠ κατά 9-10%, αύξηση της ανεργίας κατά 12% και πτώση των τιμών των κατοικιών κατά 40% σωρευτικά για 3 χρόνια και αυτά είναι πολύ σοβαρά σενάρια, καθώς μια τυπική ύφεση θα ήταν λιγότερο από το μισό αυτής της πτώσης», σύμφωνα με τους υπολογισμούς της CS.

Το πρώτο τρίμηνο, οι ευρωπαϊκές τράπεζες, κατά μέσο όρο, δεν κατέγραψαν αύξηση των δανείων σταδίου 2 (εξυπηρετούμενα αλλά αυξημένου κινδύνου). Η επαναφορά του σταδίου και της κάλυψης στα επίπεδα της περιόδου της Covid-19, θα οδηγούσε σε μέση μείωση των κερδών κατά 40% με επικεφαλής τις corporate τράπεζες (για τις οποίες, αυτό έχει ήδη τιμολογηθεί στις τιμές τους).

«Καταλήγουμε στο συμπέρασμα ότι ο τομέας φαίνεται να τιμολογεί υπερβολικά πτωτικές προοπτικές, υπό την προϋπόθεση ότι τα μοντέλα ενσωμάτωσης των αλλαγών που αφορούν τα ΔΠΧΑ 9 είναι σωστά.

Επιφυλασσόμαστε ότι τα μοντέλα μπορεί να μην είναι πολύ συγκρίσιμα, καθώς οι παραδοχές των διοικήσεων για τις προοπτικές ποικίλλουν.

Τα μοντέλα δεν αντικατοπτρίζουν επίσης καλά τον στασιμοπληθωρισμό, καθώς τα πτωτικά σενάρια τείνουν να υποθέτουν χαμηλότερα επιτόκια (αλλά αυτό θα αποδυνάμωνε επίσης τα καθαρά έσοδα από τόκους», εξηγεί η ελβετική τράπεζα.

Οι τράπεζες με χαμηλό P/TBV θα μπορούσαν να επωφεληθούν

«Θα περιμέναμε ότι οι τράπεζες με χαμηλότερο P/TBV και μεγαλύτερη ευαισθησία στο πιστωτικό κόστος ότι θα επωφεληθούν περισσότερο από μια πιο αισιόδοξη προοπτική γύρω από την ποιότητα του ενεργητικού. Σημειώνουμε ότι το consensus cost of risk για φέτος είναι πάνω από το κανονικοποιημένο επιτόκιο για τις τράπεζες με έκθεση στη Ρωσία, όπως οι Unicredit Group, Intesa Sanpaolo και Societe Generale, ενώ είναι χαμηλότερο από αυτό το επιτόκιο για τις τράπεζες με τις υψηλότερες επικαλύψεις, όπως οι Barclays και Danske Bank.

Οι εκτιμήσεις των αναλυτών είναι σε πιο στενό εύρος για τις ισπανικές και τις τράπεζες με έκθεση στην Ασία, γεγονός που ενδεχομένως υποδηλώνει μεγαλύτερη μεταβλητότητα των τιμών των μετοχών σε περίπτωση που οι εκτιμήσεις δεν επιτευχθούν και έχουν μεγαλύτερο εύρος για τις βρετανικές τράπεζες, στοιχείο που ενδεχομένως υποδηλώνει μεγαλύτερη ανθεκτικότητα στα μεγέθη τους», καταλήγει η Credit Suisse.

Διαβάστε ακόμη:

Ο «χρησμός» της UBS για τα χρηματιστήρια – Rebound ή νέα πτώση;

Αναλυτές: Πιθανό το καθολικό «shutdown» στις ροές ρωσικού φυσικού αερίου προς την Ευρώπη