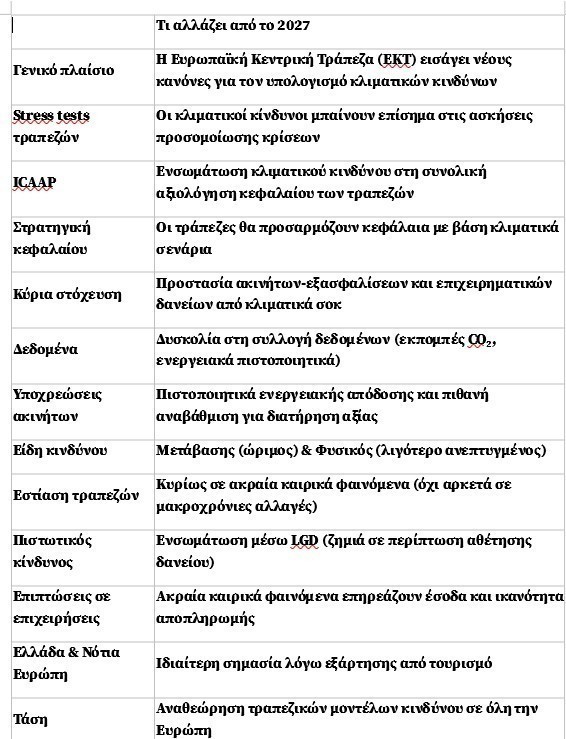

Τις σημαντικές διαφοροποιήσεις που θα πραγματοποιηθούν από τις αρχές του 2027 για το πώς οι τράπεζες θα υπολογίζουν τους κλιματικούς κινδύνους έρχεται να προετοιμάσει με νέα της έκθεση η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ).

Πρόκειται για τρεις βασικές αλλαγές:

• Ενσωμάτωση των κλιματικών κινδύνων στα κανονικά stress tests των τραπεζών

• Ενσωμάτωση των κλιματικών κινδύνων στα ICAAP

• Ενσωμάτωση των κλιματικών κινδύνων στη στρατηγική κεφαλαίου των τραπεζών

Βασική στόχευση των τραπεζών είναι να προστατεύσουν τα ενέχυρά τους από κλιματικούς κινδύνους (κυρίως ακίνητα) αλλά και να διασφαλίσουν ότι οι επιχειρήσεις που χρηματοδοτούν δεν θα επηρεαστούν σοβαρά από ένα πιθανό «κλιματικό σοκ».

Σύμφωνα με την έκθεση της ΕΚΤ, η συλλογή δεδομένων για εκπομπές αερίων του θερμοκηπίου και για τα πιστοποιητικά ενεργειακής απόδοσης εξακολουθεί να αποτελεί πρόκληση. Οι περιορισμοί αυτοί αναγνωρίζονται επίσημα από την ΕΚΤ.

Τι σημαίνει αυτό πρακτικά; Όλα τα ακίνητα που χρησιμοποιούνται ως ενέχυρα θα πρέπει να διαθέτουν πιστοποιητικό ενεργειακής απόδοσης. Αν χρειαστεί, για να μη χάσουν την αξία τους, θα πρέπει να αναβαθμιστούν ενεργειακά.

Δυναμικά μοντέλα από τις τράπεζες

Ορισμένες τράπεζες έχουν ήδη αρχίσει να αντιμετωπίζουν το πρόβλημα της έλλειψης δεδομένων, δημιουργώντας δικούς τους εσωτερικούς δείκτες για να εντοπίζουν εταιρείες που επηρεάζονται έντονα από την κλιματική αλλαγή. Αυτό δείχνει ότι οι ελλείψεις δεδομένων μπορούν να καλυφθούν με καινοτομία, αν και τα ποιοτικά δεδομένα παραμένουν κρίσιμα.

Οι δύο βασικοί τύποι κινδύνου

Οι τράπεζες δουλεύουν με δύο κατηγορίες:

• Κίνδυνος μετάβασης: αλλαγές προς μια “πράσινη” οικονομία (νόμοι, φόροι ρύπων κ.λπ.). Είναι ήδη σχετικά ώριμος ως προς τη μελέτη του.

• Φυσικός κίνδυνος: ζημιές από φυσικά φαινόμενα (πλημμύρες, πυρκαγιές, καταιγίδες). Είναι πιο δύσκολος και λιγότερο ανεπτυγμένος.

Οι περισσότερες τράπεζες τον ενσωματώνουν κυρίως μέσω stress tests, αλλά ακόμα βρίσκονται σε αρχικό στάδιο.

Σήμερα δίνουν έμφαση κυρίως σε ξαφνικά και ακραία γεγονότα, ενώ οι μακροχρόνιες αλλαγές (όπως η σταδιακή άνοδος θερμοκρασίας ή της στάθμης της θάλασσας) εξετάζονται λιγότερο. Αυτή η προσέγγιση αναμένεται να αλλάξει.

Πώς επηρεάζονται τα δάνεια

Για δάνεια με εγγύηση ακίνητα, οι τράπεζες υπολογίζουν ότι μια φυσική καταστροφή μπορεί να μειώσει την αξία του ακινήτου. Αυτό αυξάνει τη ζημιά της τράπεζας αν ο δανειολήπτης δεν αποπληρώσει το δάνειο.

Αυτό ενσωματώνεται στον δείκτη LGD (Loss Given Default), δηλαδή πόσα χάνει η τράπεζα όταν υπάρξει αθέτηση πληρωμής.

Οι πιο εξελιγμένες τράπεζες ενσωματώνουν επίσης τον αντίκτυπο της κλιματικής αλλαγής στη λειτουργία των επιχειρήσεων, καθώς τα ακραία καιρικά φαινόμενα μπορούν να μειώσουν τα έσοδά τους και άρα να αυξήσουν τον πιστωτικό κίνδυνο.

Ιδιαίτερα για χώρες όπως η Ελλάδα και η Κύπρος, όπου ο τουρισμός είναι βασικός πυλώνας της οικονομίας, η ενσωμάτωση του κλιματικού κινδύνου στα τραπεζικά μοντέλα θεωρείται κρίσιμη. Για αυτό και τα πιστωτικά ιδρύματα προχωρούν σταδιακά σε αναθεώρηση των μοντέλων τους.

Διαβάστε ακόμη

Οι ελληνικές τράπεζες κυριαρχούν στη χρηματοδότηση της ελληνικής ναυτιλίας (πίνακες)

Σταμάτης Φραδέλος: Η ναυτιλία μπήκε στην πιο κρίσιμη φάση της πράσινης μετάβασης

Fast track κατασχέσεις και πλειστηριασμοί με νέες ηλεκτρονικές διαδικασίες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.