Οι τιτλοποιήσεις αναμένεται να αποτελέσουν ένα από τα βασικά εργαλεία στα οποία θα προσφύγουν και οι ελληνικές τράπεζες για κεφαλαιακή ενίσχυση, όπου και όταν αυτή κριθεί απαραίτητη.

Αλλωστε οι κεφαλαιακές επιταγές της Βασιλείας θεωρούνται αμείλικτες.

Μάλιστα, την περασμένη εβδομάδα το θέμα αναλύθηκε εκτενώς στο πλαίσιο ειδικού roadshow που πραγματοποιήθηκε στη Βαρκελώνη, όπου αναδείχθηκαν οι κεφαλαιακές ανάγκες των ευρωπαϊκών τραπεζών σε ένα περιβάλλον νέων μορφών χρηματοδότησης αλλά και νέων κινδύνων που συνοδεύουν το τραπεζικό σύστημα.

Αν εξετάσουμε την αγορά τιτλοποιήσεων (securitisations) στην Ευρώπη σήμερα, η εικόνα είναι ιδιαίτερα αποκαλυπτική.

Μέγεθος αγοράς

Το συνολικό υπόλοιπο (outstanding volume) των ευρωπαϊκών τιτλοποιήσεων έφθασε περίπου τα 1,27 τρισ. ευρώ στο τέλος του 2025, σύμφωνα με τα πιο πρόσφατα στοιχεία της αγοράς.

Κατά τη διάρκεια του 2025 εκδόθηκαν νέες τιτλοποιήσεις ύψους περίπου 252 δισ. ευρώ, εκ των οποίων τα 156 δισ. ευρώ τοποθετήθηκαν σε επενδυτές.

Συνολικά, η αγορά τιτλοποιήσεων της Ευρωπαϊκής Ένωσης εκτιμάται ότι διαμορφώνεται μεταξύ 1,3 και 1,6 τρισ. ευρώ, ενώ η αντίστοιχη αγορά στις Ηνωμένες Πολιτείες αγγίζει τα 14 τρισ. δολάρια.

Η διαφορά είναι εντυπωσιακή:

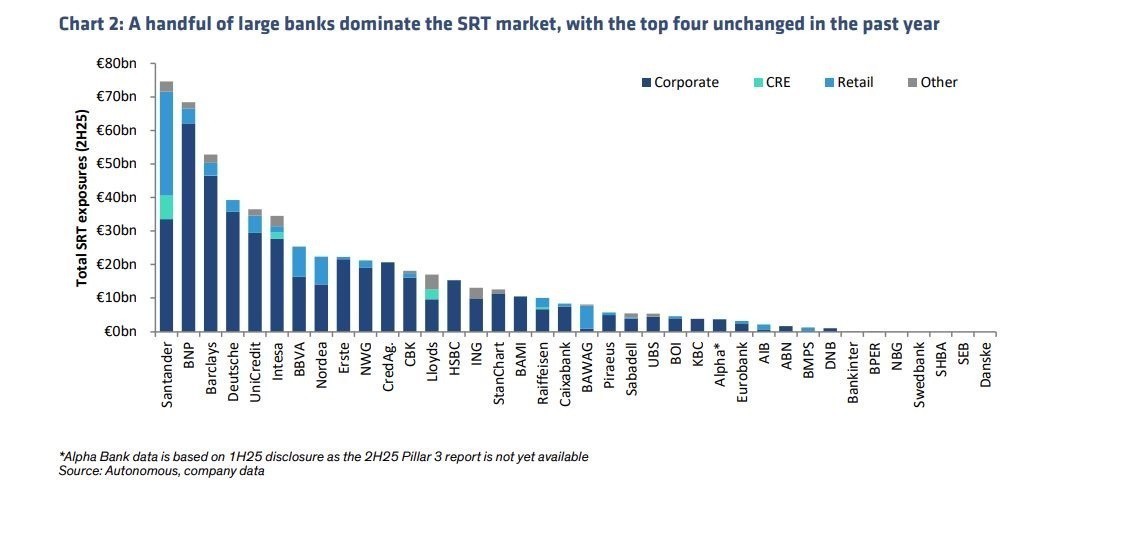

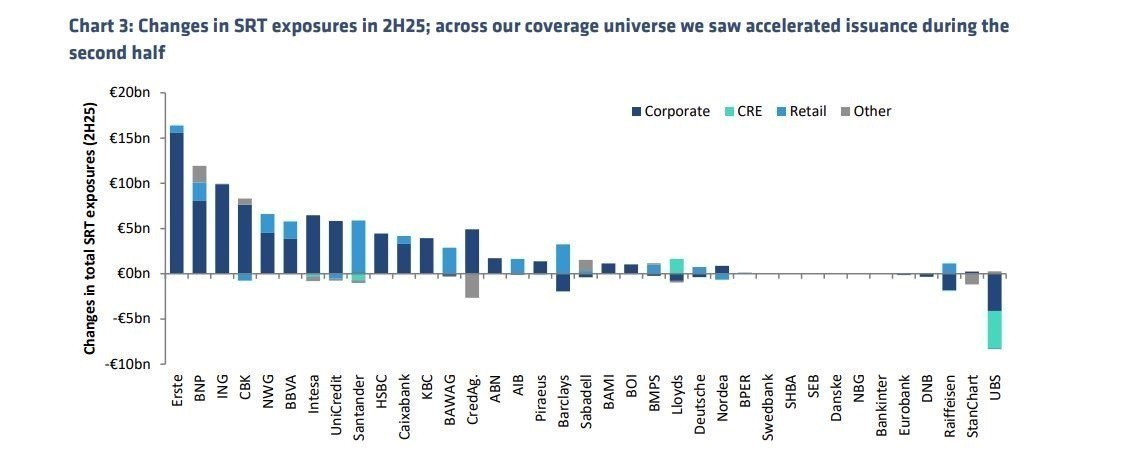

Σύμφωνα με πρόσφατη έκθεση της Autonomous τα συνολικά ανοίγματα στην αγορά τιτλοποιήσεων αυξήθηκαν κατά περίπου 19% στο δεύτερο εξάμηνο του 2025, φτάνοντας τα €570 δισ., ενώ σε σχέση με το 1ο εξάμηνο του 2024, η αύξηση ξεπερνά πλέον το 40%. Η ανάπτυξη συνεχίζει να τροφοδοτείται κυρίως από εταιρικά χαρτοφυλάκια (corporate exposures), τα οποία παραμένουν η κυρίαρχη κατηγορία υποκείμενων στοιχείων ενεργητικού.

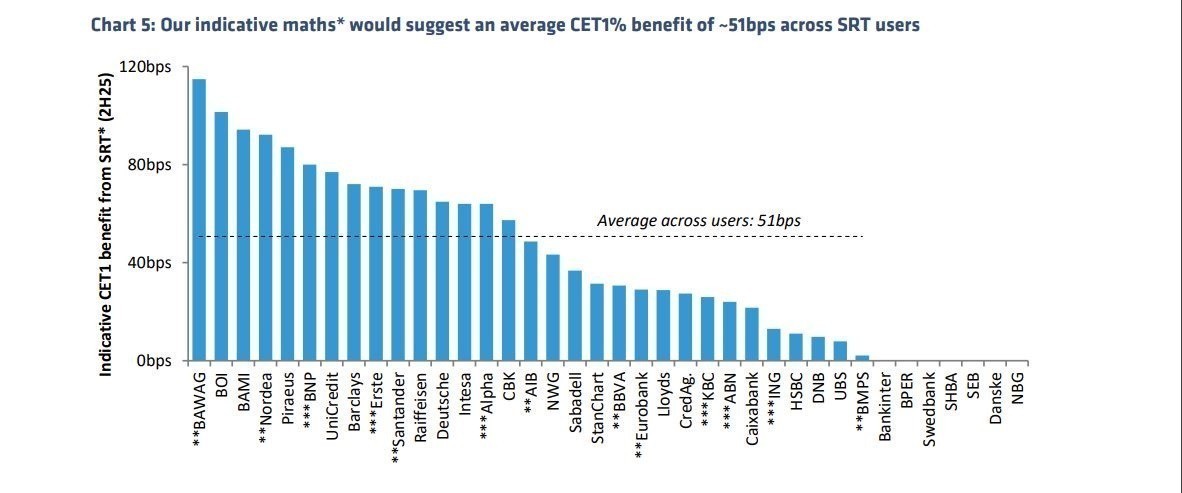

Οι μεγαλύτεροι χρήστες του εργαλείου παραμένουν οι Santander, BNP Paribas, Barclays και Deutsche Bank, οι οποίες συγκεντρώνουν και το υψηλότερο επίπεδο συνολικών SRT exposures στην Ευρώπη. Παράλληλα, η χρήση του εργαλείου μεταφράζεται σε ολοένα μεγαλύτερα κεφαλαιακά οφέλη: οι τράπεζες που αξιοποιούν ενεργά τις συναλλαγές SRT αποκομίζουν πλέον κατά μέσο όρο 51 μονάδες βάσης (bps) CET1, έναντι 47bps πριν από έξι μήνες. Το μέγεθος αυτό βρίσκεται πολύ κοντά στις πρόσφατες εκτιμήσεις της ΕΚΤ, η οποία υπολογίζει μέσο όφελος 53bps CET1 για τις τράπεζες της Ευρωζώνης.

Η δυναμική της αγοράς φαίνεται ότι απέχει ακόμη από το να εξαντληθεί.

Γιατί η ΕΚΤ ενδιαφέρεται τόσο

Σε πρόσφατες παρεμβάσεις της, η Ευρωπαϊκή Κεντρική Τράπεζα υποστήριξε ότι η ασφαλής ανάπτυξη της αγοράς τιτλοποιήσεων μπορεί να απελευθερώσει σημαντικό τραπεζικό κεφάλαιο και να αυξήσει τη χρηματοδότηση προς επιχειρήσεις και νοικοκυριά.

Την ίδια στιγμή, ωστόσο, η ΕΚΤ προειδοποιεί ότι δεν πρέπει να επαναληφθούν τα λάθη που οδήγησαν στην παγκόσμια χρηματοπιστωτική κρίση του 2008 και ζητά οι τιτλοποιήσεις να παραμένουν απλές, διαφανείς και τυποποιημένες.

Η πιο πρόσφατη επίσημη θέση της ΕΚΤ αποτυπώνεται στη γνωμοδότησή της για τη μεταρρύθμιση του ευρωπαϊκού πλαισίου τιτλοποιήσεων, όπου χαρακτηρίζει τις πρωτοβουλίες της Ευρωπαϊκής Επιτροπής ως «βήμα προς τη σωστή κατεύθυνση», επισημαίνοντας παράλληλα τους κινδύνους που ενδέχεται να προκύψουν από την υπερβολική χρήση σύνθετων και συνθετικών τιτλοποιήσεων.

Παράλληλα, σε πρόσφατη ομιλία της, η Sharon Donnery, μέλος του Εποπτικού Συμβουλίου του SSM, συνέδεσε ευθέως την αναζωογόνηση της αγοράς τιτλοποιήσεων με την ανάγκη χρηματοδότησης της ευρωπαϊκής οικονομίας και με την προώθηση της Ένωσης Αποταμιεύσεων και Επενδύσεων (Savings and Investments Union).

Η μεγάλη εικόνα στην Ευρώπη

Η Ευρωπαϊκή Επιτροπή έχει ήδη από το 2025 ξεκινήσει τη μεταρρύθμιση του πλαισίου τιτλοποιήσεων με στόχο:

• τη μείωση του κανονιστικού κόστους,

• την απελευθέρωση τραπεζικού κεφαλαίου,

• την αύξηση της χρηματοδότησης προς μικρομεσαίες επιχειρήσεις και έργα υποδομών,

• την ενίσχυση της Ένωσης Αποταμιεύσεων και Επενδύσεων.

Την ίδια στιγμή, η ΕΚΤ υπογραμμίζει ότι η υπερβολική χαλάρωση του πλαισίου θα μπορούσε να δημιουργήσει εκ νέου συστημικούς κινδύνους, ιδίως στις πιο σύνθετες μορφές συνθετικών τιτλοποιήσεων.

Ελλάδα: Πώς οι τιτλοποιήσεις άλλαξαν τους ισολογισμούς των τραπεζών

Η Ελλάδα αποτελεί ίσως το πιο χαρακτηριστικό παράδειγμα ευρωπαϊκής χώρας όπου οι τιτλοποιήσεις μετασχημάτισαν το τραπεζικό σύστημα.

Μέσω του προγράμματος «Ηρακλής», οι ελληνικές τράπεζες προχώρησαν σε τιτλοποιήσεις περίπου 70 έως 80 δισ. ευρώ μη εξυπηρετούμενων δανείων (NPLs/NPEs).

Η εξέλιξη αυτή οδήγησε σε θεαματική αποκλιμάκωση του δείκτη μη εξυπηρετούμενων ανοιγμάτων, ο οποίος από επίπεδα περίπου 45% το 2016 υποχώρησε σταδιακά κοντά στον ευρωπαϊκό μέσο όρο.

Η εξυγίανση των ισολογισμών επέτρεψε στις ελληνικές τράπεζες να επανέλθουν σε υψηλή κερδοφορία, να αυξήσουν τη χρηματοδότηση της οικονομίας και να ανακτήσουν την πρόσβασή τους στις διεθνείς αγορές.

Ελληνικές τράπεζες: Περιθώρια για μεγαλύτερη αξιοποίηση των SRTs και ενίσχυση των διανομών

Η συνεχιζόμενη ανάπτυξη της ευρωπαϊκής αγοράς Significant Risk Transfer (SRT) δημιουργεί ολοένα και μεγαλύτερο ενδιαφέρον για τις ελληνικές τράπεζες.

Πιστωτικά ιδρύματα όπως οι Santander, BNP Paribas, Barclays και Deutsche Bank έχουν ήδη ενσωματώσει τα SRTs στον πυρήνα της στρατηγικής διαχείρισης κεφαλαίου τους, ενώ οι ελληνικές τράπεζες διατηρούν ακόμη σημαντικά περιθώρια περαιτέρω αξιοποίησης όπως καταγράφουν τα στοιχεία της Autonomous.

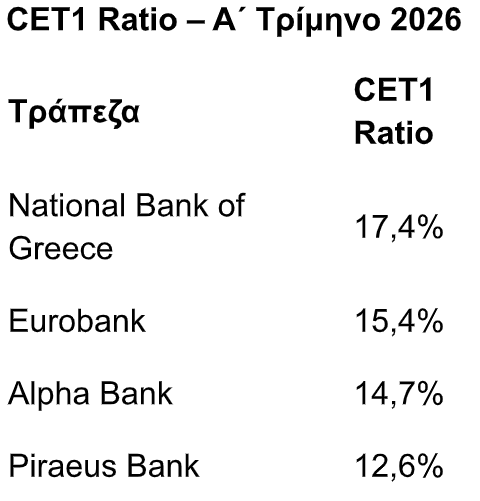

Μεταξύ των εγχώριων ομίλων, η Πειραιώς εμφανίζεται ως ο πιο ενεργός χρήστης SRT συναλλαγών, έχοντας ήδη προχωρήσει σε κινήσεις βελτιστοποίησης των σταθμισμένων στοιχείων ενεργητικού (RWAs). Αντίθετα, η Εθνική Τράπεζα παραμένει από τους λιγότερο ενεργούς συμμετέχοντες στην αγορά, γεγονός που αντανακλά εν μέρει την ιδιαίτερα ισχυρή κεφαλαιακή της θέση και τη χαμηλότερη ανάγκη για άμεση απελευθέρωση κεφαλαίων. Ωστόσο, η περιορισμένη χρήση του εργαλείου αφήνει σημαντικά περιθώρια για μελλοντική αξιοποίηση, εφόσον η διοίκηση επιδιώξει περαιτέρω βελτίωση της αποδοτικότητας κεφαλαίων ή επιτάχυνση της πιστωτικής επέκτασης.

Ανάλογη είναι η εικόνα και για την Alpha Bank και τη Eurobank. Παρότι οι δύο τράπεζες διαθέτουν ήδη ισχυρούς κεφαλαιακούς δείκτες, η χρήση SRTs θα μπορούσε να αποτελέσει πρόσθετο μοχλό ενίσχυσης της οργανικής δημιουργίας κεφαλαίου, ιδιαίτερα σε ένα περιβάλλον όπου η πιστωτική ανάπτυξη επιταχύνεται και οι ευρωπαϊκές τράπεζες αναζητούν μεγαλύτερη ευελιξία στους ισολογισμούς τους.

Η σημασία του θέματος ενισχύεται από το γεγονός ότι το ρυθμιστικό περιβάλλον εμφανίζεται πλέον πιο υποστηρικτικό. Σύμφωνα με τις τελευταίες έρευνες αγοράς, οι τράπεζες αναμένουν ταχύτερες εγκρίσεις από τις εποπτικές αρχές, ευρύτερη επιλεξιμότητα χαρτοφυλακίων και πιο ευνοϊκή αντιμετώπιση στον υπολογισμό των κεφαλαιακών οφελών. Η εισαγωγή της fast-track διαδικασίας από την ΕΚΤ αναμένεται να λειτουργήσει ως επιπλέον καταλύτης για την ανάπτυξη της αγοράς τα επόμενα χρόνια.

Για τους μετόχους των ελληνικών τραπεζών, η εξέλιξη αυτή αποκτά ιδιαίτερη σημασία καθώς συνδέεται άμεσα με τις προοπτικές διανομής κεφαλαίου. Η Autonomous εκτιμά ότι ο ευρωπαϊκός τραπεζικός κλάδος θα επιστρέψει στους μετόχους ποσό που αντιστοιχεί περίπου στο 24% της τρέχουσας χρηματιστηριακής του αξίας έως το τέλος του 2028. Οι ελληνικές τράπεζες ήδη συγκαταλέγονται μεταξύ των πιο γενναιόδωρων ιστοριών κεφαλαιακής επιστροφής στην Ευρώπη, με την Εθνική, τη Eurobank, την Alpha Bank και την Πειραιώς να εμφανίζουν ισχυρές προοπτικές μερισμάτων και επαναγορών ιδίων μετοχών τα επόμενα χρόνια.

Υπό αυτό το πρίσμα, η ευρύτερη χρήση των SRTs θα μπορούσε να αποτελέσει πρόσθετη πηγή ανοδικού κινδύνου (upside) για τις προβλέψεις κεφαλαιακών διανομών του ελληνικού τραπεζικού κλάδου. Καθώς τα κεφαλαιακά “μαξιλάρια” σταδιακά μειώνονται και η ζήτηση για νέα δάνεια αυξάνεται, τα SRTs αναμένεται να εξελιχθούν από ένα εξειδικευμένο εργαλείο διαχείρισης κινδύνου σε βασικό εργαλείο βελτιστοποίησης κεφαλαίου και στήριξης των αποδόσεων προς τους μετόχους.

Το νέο κεφάλαιο: οι συναλλαγές SRT

Η αγορά τιτλοποιήσεων πλέον δεν αφορά αποκλειστικά τα κόκκινα δάνεια.

Οι ελληνικές τράπεζες στρέφονται ολοένα και περισσότερο στις συναλλαγές Significant Risk Transfer (SRT), δηλαδή σε δομές που επιτρέπουν τη μεταφορά μέρους του πιστωτικού κινδύνου σε επενδυτές χωρίς να πωλούνται τα ίδια τα δάνεια από τους ισολογισμούς τους.

Με τον τρόπο αυτό μειώνονται τα σταθμισμένα στοιχεία ενεργητικού (Risk Weighted Assets – RWAs), βελτιώνονται οι κεφαλαιακοί δείκτες και δημιουργείται πρόσθετος χώρος για νέα χρηματοδότηση της οικονομίας.

Η ανάγκη αυτή γίνεται ακόμη πιο έντονη σε ένα περιβάλλον ισχυρής πιστωτικής επέκτασης, υψηλών διανομών προς τους μετόχους και επιταχυνόμενης απόσβεσης των αναβαλλόμενων φορολογικών απαιτήσεων (DTC).

Από την πλευρά της, η ΕΚΤ παρακολουθεί ιδιαίτερα στενά την αγορά αυτή, καθώς αναπτύσσεται με ταχείς ρυθμούς σε ολόκληρη την Ευρώπη.

Σύμφωνα με τον Pedro Machado της ΕΚΤ, οι συνθετικές τιτλοποιήσεις ανήλθαν στα 258 δισ. ευρώ το 2025, καταγράφοντας αύξηση 47% σε σχέση με το 2024.

Πού κατευθύνεται η αγορά

Το κυρίαρχο μοντέλο που διαμορφώνεται στην Ευρώπη είναι σαφές.

Οι τράπεζες θα συνεχίσουν να χορηγούν νέα δάνεια και να χρηματοδοτούν την οικονομία. Ταυτόχρονα, μέρος του πιστωτικού κινδύνου θα μεταφέρεται σε εξειδικευμένους επενδυτές μέσω τιτλοποιήσεων.

Ασφαλιστικές εταιρείες, συνταξιοδοτικά ταμεία, private credit funds και άλλοι θεσμικοί επενδυτές αναμένεται να αναλάβουν ολοένα και μεγαλύτερο μέρος αυτού του κινδύνου.

Οι ελληνικές τράπεζες, έχοντας ήδη αποκτήσει σημαντική τεχνογνωσία μέσω του προγράμματος «Ηρακλής» και των συναλλαγών που ακολούθησαν, βρίσκονται σήμερα σε πλεονεκτική θέση σε σύγκριση με πολλές ευρωπαϊκές τράπεζες.

Για τον λόγο αυτόν, πέραν του ενδιαφέροντος που εξακολουθεί να υπάρχει για τραπεζικά χαρτοφυλάκια, αναμένεται να ενταθεί σημαντικά και το ενδιαφέρον για νέες συναλλαγές τιτλοποιήσεων και μεταφοράς κινδύνου.

Όπως επισημαίνουν Ευρωπαίοι αξιωματούχοι, ο στόχος πλέον δεν είναι απλώς η διαχείριση προβληματικών δανείων, αλλά η αξιοποίηση των τιτλοποιήσεων ως εργαλείου χρηματοδότησης της ευρωπαϊκής ανάπτυξης και των επενδύσεων που απαιτούνται για την επόμενη δεκαετία.

Όπως χαρακτηριστικά αναφέρουν, «στόχος είναι να χρησιμοποιήσουμε τις τιτλοποιήσεις ως εργαλείο χρηματοδότησης της ευρωπαϊκής ανάπτυξης και των επενδύσεων που υπερβαίνουν το 1 τρισ. ευρώ ετησίως και τις οποίες χρειάζεται η Ευρώπη για να ενισχύσει την ανταγωνιστικότητα και τη στρατηγική της αυτονομία».

Διαβάστε ακόμη

Αγορά εργασίας: Τι ζητούν οι εργαζόμενοι από το γραφείο της επόμενης ημέρας

Morgan Stanley: Ψήφος εμπιστοσύνης στις ελληνικές τράπεζες – Βλέπει περιθώριο ανόδου έως 25%

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.