Οι χώρες δεν χρειάζονται ταχύτερη επαναλειτουργία των οικονομιών και λιγότερη πίεση στα κέρδη, αλλά ότι, τα χειρότερα βρίσκονται πίσω, τονίζει ο Cross Asset Strategist της Morgan Stanley κ. Αndrew Sheets. Όπως θα δούμε, εξηγεί, γιατί ο οικονομικός κύκλος εξελίσσεται δίχως να χρειάζεται πίεση.

“Οτι είναι καλύτερο για να πολεμήσεις την πανδημία, για την υγεία της οικονομίας και της αγοράς είναι ίσως το ίδιο πράγμα – φροντίζοντας σίγουρα ότι, η επανεκκίνηση της οικονομίας θα γίνει σωστά” γράφει στους πελάτες του.

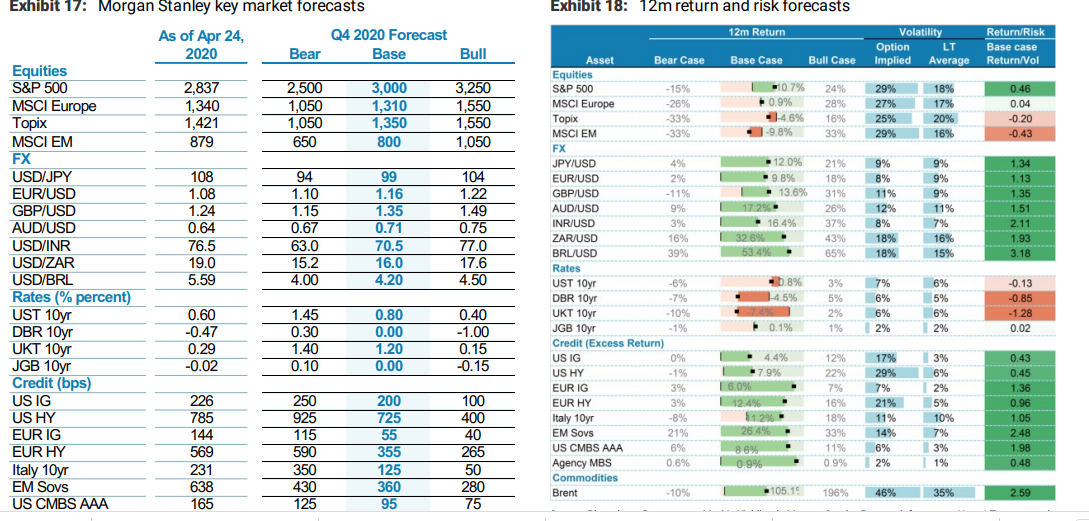

Τo business Stories εξασφάλισε αποκλειστικά δυο εκθέσεις του στις οποίες, μεταξύ άλλων, η Morgan Stanley, στο ανοδικό σενάριο, προβλέπει αύξηση του Δείκτη αναδυομένων αγορών MSCI ( και Ελλάδα ) στις 1050 μονάδες, τον Δείκτη SP στις 3250 μονάδες, ενω στα ομόλογα των αναδυομένων χωρών ( Ελλάδα ) 280 μονάδες βάσης.

Ο υπεύθυνος ανάλυσης της Morgan Stanley θυμίζει τις προϋποθέσεις για μια διατηρήσιμη επανεκκίνηση της οικονομίας επισημαίνοντας 1. επαρκή αύξηση της διαθεσιμότητας στα νοσοκομεία, 2. δημόσιες υποδομές υποστήριξης των τεστ 3. ισχυρή ιχνηλασία των επαφών ώστε να περιοριστούν τα θερμά σημεία 4. Πρόσβαση σε μια σειρά τεστ.

Αυτές οι διαδικασίες θα ξεδιπλωθούν μέσα στο καλοκαίρι, και παρόλο που η επιστροφή στην εργασία θα ειναι αργή , οι οικονομολόγοι της Morgan Stanley δεν αναμένουν επιστροφή της προ ύφεσης ανάπτυξης σε ΗΠΑ και παγκοσμίως πριν απο το τέταρτο τρίμηνο του 2021.

Όπως αναφέρει ο κ. Sheets διαφωνεί με την άποψη ότι, η ταχύτερη επαναλειτουργία της οικονομίας θα φέρει λιγότερη πίεση στα κέρδη, στα χρέη, στις τιμές των περιουσιακών στοιχείων. Αντίθετα εαν δοθεί στους επενδυτές η εμπιστοσύνη ότι τα χειρότερα είναι πίσω τους, η ιστορία υποδεικνύει ότι μπορούν να ανεχθούν άσχημα νέα. Οταν οι επενδυτές είναι βέβαιοι ότι το επόμενο τρίμηνο θα είναι λίγο καλύτερο και ο δρόμος απο εδω καλυτερεύει, τότε οι αγορές θα ξεχάσουν τα φτωχά και άσχημα νέα.

“ Αν όπως προβλέπουμε ο Απρίλιος και ο Μαϊος αντιπροσωπεύουν τα χαμηλά της οικονομικής δραστηριότητας στις ΗΠΑ, τα χαμηλά επίπεδα της μετοχικής αγοράς τον Μάρτιο θα είναι πολύ σταθερά με τα πρότυπα του παρελθόντος και τις προσδοκίες της αγοράς.

“Ακούμε τις ανησυχίες επενδυτών για μια επερχόμενη αύξηση των δεικτών χρεοκοπίας ( default rates ) και των μεγάλων πτώσεων στα κέρδη των εταιρειών ( τις προβλέπει και η Morgan Stanley ). Αλλά τα πιστωτικά spreads έχουν την τάση να βελτιώνονται πολυ καλά στο peak των default rates, ενω οι μετοχικές αγορές εκπροσωπούν την παρούσα αξία όλων των μελλοντικών ταμειακών ροών μέχρι το τέλος του χρόνου. Γι αυτό οι συνάδελφοι μου, ο S. Sankaran δίνει σύσταση αγορά στο εταιρικό χρέος και ο Mike Wilson αύξησε την τιμή – στόχο για τον SP στις 3000 μονάδες μέχρι το τέλος του χρόνου.”

Οι καλύτεροι καιροί να επενδύσει κανείς είναι τώρα

“ Πράγματι, οι καλύτεροι καιροί για επενδύσει κανείς είναι συχνά όταν μια αδύναμη οικονομία δημιουργεί χαμηλές τιμές τονίζει ο Sheets.

Όταν σκεπτόμαστε για τον οικονομικό κύκλο, βρίσκουμε ένα βοηθητικό ζευγάρι εννοιών. Πρώτον, ότι η οικονομία είναι κυκλική : Κινείται σε κύματα, όπως η προσοχή και τα χαμηλότερα έξοδα, δίνουν δρόμο στην αισιοδοξία και στα ταχύτερα έξοδα. Αυτή η διαδικασία οδηγεί στις υφέσεις, και αυτες οι υφέσεις μηδενίζουν τον οικονομικό κύκλο, ξεκινώντας τη διαδικασία απο την αρχή. Ολα αυτά ακούγονται απλά, αλλά στην Morgan Stanley χρησιμοποιούμε 10 μεγάλους δείκτες μέτρησης για την αμερικανική οικονομία, οι οποίοι έχουν την τάση να προηγούνται. Οι μετοχικές αγορές λ.χ προηγούνται της οικονομίας και όχι το αντίθετο.

Για παράδειγμα, είναι καλύτερο να αγοράζεις μετοχές όταν τα οικονομικά στοιχεία είναι αδύνατα και οι τιμές είναι χαμηλές, παρά να αγοράζεις όταν τα οικονομικά στοιχεία είναι ισχυρά και οι τιμές είναι υψηλές.