Ο πληθωρισμός του Μαΐου στις ΗΠΑ επιβεβαίωσε ότι οι αυξήσεις των τιμών, οι οποίες ταλαιπωρούν τους καταναλωτές εδώ και δύο χρόνια, έχουν αρχίσει να επιβραδύνονται.

Το ερώτημα, όμως, είναι αν αυτή η επιβράδυνση είναι αρκετή για να πείσει τα στελέχη της Fed ότι μπορούν να σταματήσουν τις αυξήσεις επιτοκίων και να αφήσουν την αμερικανική οικονομία να «αναπνεύσει» ελεύθερα.

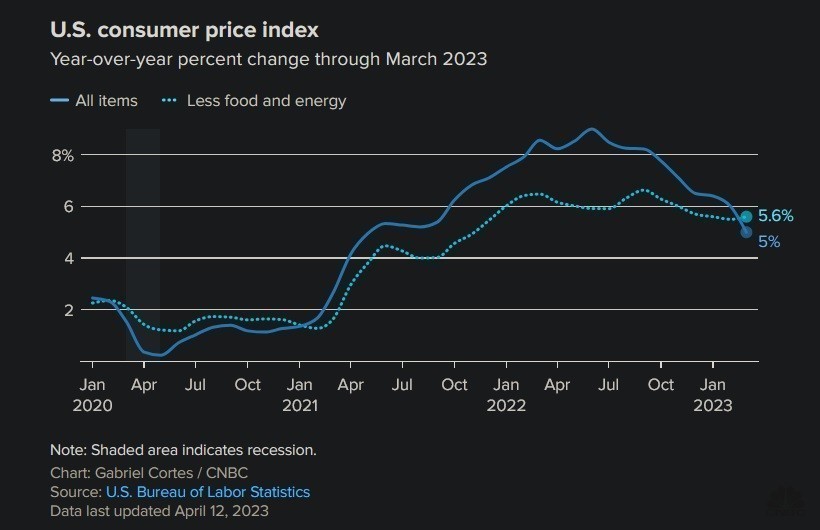

Τα επικαιροποιημένα δεδομένα κατέδειξαν ότι ο ετήσιος πληθωρισμός αποκλιμακώθηκε στο 4%, δηλαδή στο χαμηλότερο επίπεδο από τον Μάρτιο του 2021, ενώ ο δομικός δείκτης (εξαιρεί τις τιμές σε τρόφιμα και ενέργεια) ανήλθε στο 5,3%.

«Το θετικότερο είναι ότι κατεγράφη σημαντική μείωση», σχολίασε ο επικεφαλής οικονομολόγος της Moody’s Analytics, Μαρκ Ζάντι, μιλώντας στο CNBC, προσθέτοντας πως «οι ενδείξεις για μείωση των πληθωριστικών τάσεων είναι ενθαρρυντικές και πιστεύω ότι ο πληθωρισμός όντως μειώνεται».

Μέχρι τώρα, τα δεδομένα έχουν βελτιωθεί πολύ από το πληθωριστικό «ξέσπασμα» την άνοιξη του 2021. Η, πληγείσα από την πανδημία, εφοδιαστική αλυσίδα και τα τρισεκατομμύρια οικονομικής στήριξης που προσέφεραν οι κυβερνήσεις σε όλο τον κόσμο οδήγησαν στη μεγαλύτερη πληθωριστική κρίση από τις αρχές της δεκαετίας του ‘80.

Μετά από ένα έτος όπου υποστήριζε το αφήγημα της παροδικότητας του πληθωρισμού, η Fed ξεκίνησε το πρόγραμμα αύξησης των επιτοκίων της. Από τότε και στο εξής, ο πληθωρισμός έχει καταγράψει σταθερή μείωση, αλλά βρίσκεται πολύ παραπάνω από τον πληθωριστικό στόχο της κεντρικής τράπεζας των ΗΠΑ, του 2%.

Οι παράγοντες

Σύμφωνα με τους αναλυτές, τα επικαιροποιημένα στοιχεία του Μαΐου εμπεριέχουν πολλούς, διαφορετικούς παράγοντες, οι οποίοι μπορεί να επηρεάσουν τις επόμενες αποφάσεις της κεντρικής τράπεζας.

Ο πρώτος εξ αυτών είναι ο αυξημένος δομικός πληθωρισμός ο οποίος δεν συμπεριλαμβάνει τις επιπτώσεις της περσινής ενεργειακής κρίσης. Παράλληλα, οι τιμές των μεταχειρισμένων οχημάτων παραμένουν σχετικά υψηλές, ενώ οι τιμές σε αεροπορικά εισιτήρια και ξενοδοχεία είναι «τσιμπημένες» λόγω της καλοκαιρινής σεζόν.

«Ο πληθωρισμός συνεχίζει να μειώνεται εδώ και ένα, περίπου, έτος», τόνισε ο συνιδρυτής του Center for Economic and Policy Research, Ντιν Μπέικερ. «Εάν η τάση συνεχιστεί, η Fed θα μπορεί να δηλώσει νικήτρια στη μάχη εναντίον των πληθωριστικών πιέσεων και να προσηλωθεί στην αγορά εργασίας».

«Το κατά πόσο θα μπορέσουν να επιτύχουν μία ομαλή προσγείωση της οικονομίας εξαρτάται από την πορεία του πληθωρισμού», εξήγησε το πρώην στέλεχος της Fed και νυν καθηγητής χρηματοοικονομικών του Yale, Μπιλ Ίνγκλις.

Η άποψη του Ελ Εριάν

Τη δυσκολία όσον αφορά τις αποφάσεις που καλείται να λάβει η Fed ανέδειξε σε πρόσφατο άρθρο του ο γνωστός αναλυτής και στέλεχος της Allianz, Μοχάμεντ Ελ Εριάν.

Η πιθανή παύση της αύξησης των επιτοκίων από τη Fed, κάτι το οποίο αναμένει διακαώς και η αγορά, ενδέχεται να αποτελέσει διχαστική επιλογή. Όπως υποστηρίζει ο αναλυτής, ένας μόλις μήνας επιπλέον μακροοικονομικών δεδομένων δε θα είναι αρκετός έτσι ώστε να βελτιωθεί η συνολική εικόνα που έχει η Fed όσον αφορά την επίδραση ενός εργαλείου το οποίο δρα με «χρονοκαθυστέρηση» ενώ, όπως επισημαίνει, τα πρόσφατα δεδομένα υποστηρίζουν περαιτέρω αύξηση των επιτοκίων.

Παράλληλα, υπογραμμίζει πως η «hawkish» στάση ορισμένων στελεχών της FOMC δεν είναι παράλογη, αφού αυτοί στηρίζονται στην στιβαρή αγορά εργασίας και την χαλάρωση των ανησυχιών όσον αφορά τη διευθέτηση του ζητήματος του ανώτατου ορίου χρέους της χώρας.

Ο Ελ Εριάν έκανε μία ανασκόπηση όσον αφορά την αρχικά λανθασμένη πεποίθηση της κεντρικής τράπεζας των ΗΠΑ όσον αφορά την παροδικότητα του πληθωρισμού, κάτι το οποίο έχει υποσκάψει σημαντικά την εμπιστοσύνη των αγορών και των καταναλωτών σε αυτή.

Η καλή φήμη της Fed έχει, επίσης, περιοριστεί και από την κατάρρευση των αμερικανικών τοπικών τραπεζών λόγω μειωμένης εποπτείας αλλά και των δημόσιων αντιπαραθέσεων στελεχών της FOMC όσον αφορά την πιθανότητα δημιουργίας, ή μη, ύφεσης.

Κατ’ αυτόν τον τρόπο, όπως αναφέρει ο αναλυτής, η Fed είτε πρόκειται να προχωρήσει σε αύξηση των επιτοκίων κατά 0,25%, αφήνοντας ανοιχτό το ενδεχόμενο για περαιτέρω παρόμοιες μελλοντικές κινήσεις, είτε σε παύση της αύξησής τους με τάση για μείωση, όταν κι αν αυτό θεωρηθεί απαραίτητο.

Ο «αυθαίρετος αριθμός» του Κρούγκμαν

«Η Fed δε θα πρέπει να προσηλώνεται στην επίτευξη του πληθωριστικού στόχου του 2%. Η αμερικανική κοινή γνώμη δε νοιάζεται, πια, τόσο πολύ για τον πληθωρισμό αφού οι τιμές έχουν καταγράψει πτώση», τόνισε ο γνωστός οικονομολόγος και νομπελίστας, Πολ Κρούγκμαν σε πρόσφατο δημοσίευμά του στους New York Times, προσθέτοντας πως ο στόχος αυτός αποτελεί έναν αυθαίρετο αριθμό ο οποίος είχε τεθεί έτσι ώστε να προσφέρει την ικανότητα στους κεντρικούς τραπεζίτες για μείωση των επιτοκίων σε περίπτωση ύφεσης.

Όσον αφορά την πεποίθηση πολλών οικονομολόγων για την επίτευξη του στόχου αυτού, ο Κρούγκμαν τόνισε πως το σημαντικότερο είναι να σταματήσει ο απλός κόσμος να ανησυχεί για τον πληθωρισμό, αφού οι περισσότεροι Αμερικανοί δε γνωρίζουν καν τι κάνει η Fed.

Τα δεδομένα της Google φαίνεται πως υποστηρίζουν το αφήγημα του νομπελίστα Κρούγκμαν, αφού ο μέσος όρος τριμήνου των αναζητήσεων για τον όρο «inflation» (πληθωρισμός) έχει καταγράψει σημαντική και σταθερή πτώση από τον περασμένο Αύγουστο, κάτι το οποίο θα συνεχίσει να κάνει όσο οι τιμές στα ράφια των σούπερ μάρκετ συνεχίζουν να μειώνονται.

Αν και ο αναλυτής υπογράμμισε πως ο πληθωρισμός του 4% ενδέχεται να προκαλεί ανησυχία στους καταναλωτές, υποστήριξε πως η επίτευξη πληθωρισμού 3% θα ήταν αρκετή. Προειδοποίησε, τέλος, πως «η Fed κινδυνεύει να ωθήσει την αμερικανική οικονομία σε ύφεση εάν συνεχίσει να προσηλώνεται σε αυτόν τον αυθαίρετο αριθμό του 2%», ενώ αναρωτήθηκε εάν το τίμημα αξίζει του πραγματικού οικονομικού αποτελέσματος.

Διαβάστε ακόμη

Επιτόκια: Η νέα αύξηση στα δάνεια, το spread έναντι των καταθέσεων και η «κόντρα» ΤτΕ – τραπεζών

Στα 700 εκατ. ευρώ η αξία των projects της Prodea Investments – Τα επόμενα βήματα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.