Άλμα κατά 50% της παγκόσμιας ζήτησης για υγροποιημένο φυσικό αέριο (LNG) μέχρι το 2040 λόγω της μετάβασης της διεθνούς οικονομίας σε καθαρότερα καύσιμα προβλέπει η νέα ετήσια έκθεση της Shell για τις προοπτικές του κλάδου.

Σύμφωνα με την έκθεση για το 2024 από τον μεγαλύτερο trader LNG διεθνώς, η παγκόσμια ζήτηση θα συνεχίσει να ανεβαίνει σταθερά τα επόμενα χρόνια και θα φτάσει ουσιαστικά στο ανώτερο επίπεδο της μετά το 2040.

Global demand for liquefied natural gas is estimated to rise by more than 50% by 2040, as several Asian countries use more LNG to support their economic growth.

More in the Shell LNG Outlook 2024: https://t.co/opNN6F9WPg pic.twitter.com/ATrOLhigMj

— Shell (@Shell) February 14, 2024

Αν και πέρα από την ημερομηνία αυτή η ζήτηση ειδικά από τις αναδυόμενες οικονομίες της Ασίας και κυρίως την Κίνα θα συνεχίσει να αυξάνεται, καθώς θα προσπαθούν να μειώνουν την εξάρτηση τους από τον λιγνίτη.

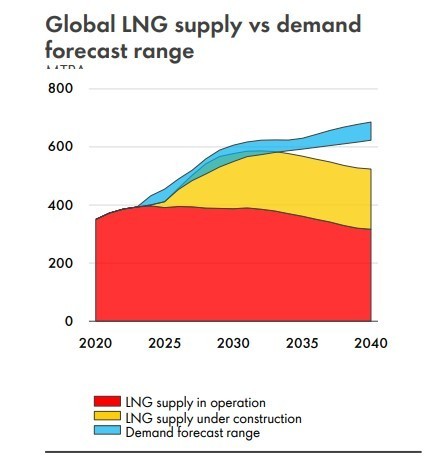

Ειδικότερα η ζήτηση για LNG θα κυμανθεί μεταξύ των 625 και 685 εκατ. τόνων ετησίως το 2040, σε σχέση με τα επίπεδα των 404 εκατ. τόνων το 2023 και τους 397 εκατ. τόνους το 2022. Ειδικά το 2023 η ζήτηση αυξήθηκε σε ποσοστό 1,8% σε ετήσια βάση.

Η νέα μακροπρόθεσμη πρόβλεψη της Shell είναι ελαφρώς χαμηλότερη από την περσινή έκθεση, στην οποία η εταιρεία είχε εκτιμήσει πως η ζήτηση διεθνώς θα φτάσει τα 700 εκατ. τόνους ετησίως έως το 2040.

Το μεγαλύτερο κομμάτι της πίτας για την τρέχουσα δεκαετία θα συνεχίσει να διεκδικεί η Κίνα, αν και την αμέσως επόμενη δεκαετία ευρύτερα η περιοχή της νοτίου και νοτιοανατολικής Ασίας θα οδηγεί τις πωλήσεις.

Μέσα στο 2023 η Κίνα ανέκτησε από την Ιαπωνία τα σκήπτρα του κορυφαίου εισαγωγέα LNG παγκοσμίως, μια θέση που αναμένεται να διατηρήσει και τα επόμενα χρόνια συμβάλλοντας έτσι στα υψηλά επίπεδα ζήτησης παγκοσμίως.

Ειδικά για το 2024, οι εισαγωγές LNG από την Κίνα εκτιμάται πως θα αγγίξουν τα 80 εκατ. τόνους, σε σχέση με τους περίπου 70 εκατ. τόνους το 2023 και τα 78,79 εκατ. το 2021.

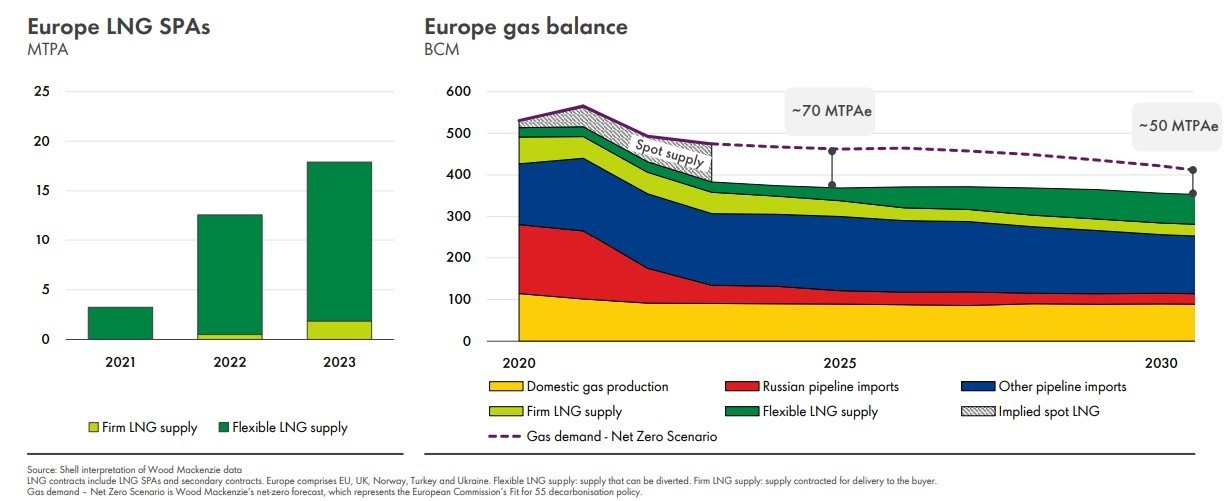

Για την Ευρώπη η έκθεση επισημαίνει πως η στροφή στο LNG θα συνεχίσει να παίζει ζωτικό ρόλο στην προσπάθεια της περιοχής να διασφαλίσει την ενεργειακή της ασφάλεια, με τα επίπεδα των εισαγωγών να παραμένουν σταθερά στα επίπεδα ρεκόρ που κυμαίνονται από το 2022, ήτοι μετά την εισβολή της Ρωσίας στην Ουκρανία. Κι αυτό παρά το γεγονός ότι παρατηρείται μια ευρύτερη κάμψη της ζήτησης για φυσικό αέριο στην περιοχή.

Κατά την Shell, η ευρωπαϊκή αγορά θα χρειαστεί περίπου 70 εκατ. τόνους ετησίως μέχρι το 2025 και 50 εκατ. τόνους μέχρι το 2030, κάτι που σημαίνει ότι τα συμβόλαια LNG που έχουν «κλειστεί» μέχρι τώρα δεν επαρκούν. Γεγονός που θα αυξήσει τον ανταγωνισμό της Ευρώπης με την Ασία για νέες προμήθειες.

Άλλωστε, η συνεχιζόμενη διακοπή των ροών από τη Ρωσία κρατά ευρύτερα την παγκόσμια αγορά φυσικού αερίου σε πολύ σφιχτά επίπεδα.

Η περιορισμένη προσφορά διατηρεί τις τιμές και τα επίπεδα μεταβολής των τιμών πάνω από τον ιστορικό μέσο όρο επηρεάζοντας δυσμενώς την οικονομική ανάπτυξη, παρά το γεγονός ότι μέσα στην περσινή χρονιά οι τιμές σταθεροποιήθηκαν μετά τους έντονους τριγμούς που προκάλεσε ο πόλεμος στον ενεργειακό κλάδο το 2022.

Σε αυτό συνέβαλαν και οι σχετικά ήπιες καιρικές συνθήκες τον φετινό χειμώνα στην Ευρώπη σε συνδυασμό με την στρατηγική που έχει εφαρμόσει η ΕΕ για την διατήρηση στο… μάξιμουμ των επιπέδων αποθήκευσης φυσικού αερίου.

Η έκθεση στέκεται και στις ισορροπίες μεταξύ της αυξανόμενης ζήτησης και των επιπέδων προσφοράς, που αναμένεται επίσης να αυξηθεί περαιτέρω παρά το γεγονός ότι απαιτούνται ακόμη σημαντικές επενδύσεις σε υποδομές προκειμένου να βελτιωθεί η παραγωγή.

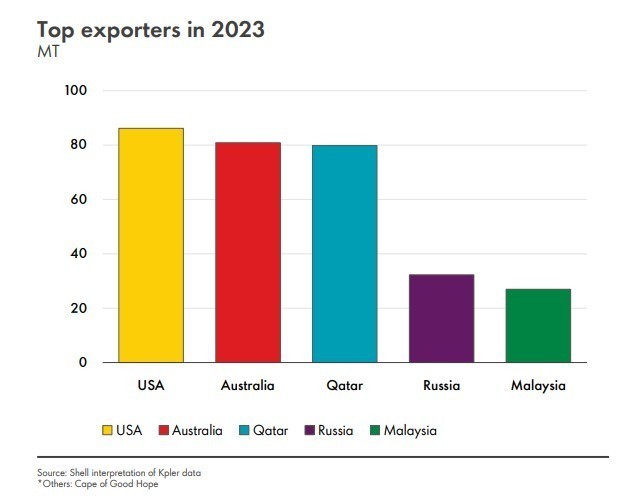

Μέσα στο 2023, οι ΗΠΑ αναδείχτηκαν στο μεγαλύτερο εξαγωγέα LNG παγκοσμίως και βέβαια τον μεγαλύτερο προμηθευτή της Ευρώπης, καλύπτοντας έτσι το κενό που δημιούργησε η απώλεια του ρωσικού φυσικού αερίου. Έπονται στη λίστα η Αυστραλία και το Κατάρ, η Ρωσία και η Μαλαισία.

Διαβάστε ακόμη

Ακραίες διακυμάνσεις και… ασανσέρ (ξανά) το bitcoin (γράφημα)

UniCredit: Αύξηση 16% στα μπόνους μετά τη χρονιά – ρεκόρ – Ποιοι ωφελούνται περισσότερο

Τράπεζα Πειραιώς: Ισχυρή κερδοφορία €800 εκατ. το 2023 – Μείωση 50% στον δείκτη ΝΡΕs

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.