Στάσιμοι στο «ΒΒ-» με σταθερό outlook, παρότι αναμενόταν αναβάθμισή του – Ο οίκος το αποδίδει στο υπέρογκο χρέος, τις αδύναμες προοπτικές ανάπτυξης και τα υπερβολικά κόκκινα – Προειδοποιεί για δημοσιονομικούς κινδύνους από τις εκκρεμείς δικαστικές αποφάσεις για τις περικοπές σε συντάξεις και μισθούς του Δημοσίου – Βλέπει πιθανή αρνητική επίδραση στην ανταγωνιστικότητα από την αύξηση του κατώτατου μισθού – Το ΧΑ είχε προεξοφλήσει αναβάθμιση του outlook, αναμένεται η αντίδραση τη Δευτέρα

Του Μάριου Ροζάκου

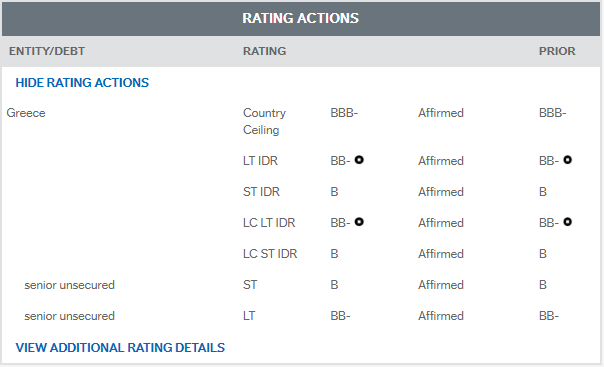

Αμετάβλητες διατήρησε απόψε ο οίκος Fitch τόσο την πιστοληπτική αξιολόγηση της Ελλάδας, που παραμένει έτσι στη βαθμίδα “ΒΒ-“, όσο και τις προοπτικές (outlook) της ελληνικής οικονομίας, που παραμένουν σταθερές (stable).

Έτσι, διέψευσε τις προσδοκίες που είχαν καλλιεργηθεί μετά την πρόσφατη έκδοση του 5ετούς ομολόγου για αναβάθμιση των προοπτικών της Ελλάδας σε θετικές.

Παράλληλα, έστειλε ηχηρά μηνύματα στην κυβέρνηση τόσο για την αύξηση του κατώτατου μισθού όσο και για τους δημοσιονομικούς κινδύνους που μπορεί να προκύψουν από τις δικαστικές αποφάσεις για τις περικοπές των συντάξεων και την κατάργηση των Δώρων στο Δημόσιο.

Πιο αναλυτικά, στην ανάλυση της Fitch επισημαίνεται ότι κίνδυνοι για τις δημοσιονομικές προβλέψεις πηγάζουν από πρόσφατες δικαστικές αποφάσεις κατά των μειώσεων του 2012 στις συντάξεις και από την απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ) που εκκρεμεί για τη συνταξιοδοτική μεταρρύθμιση του 2016 (νόμος Κατρούγκαλου).

Επιπλέον, γίνεται εκτενής αναφορά στην αύξηση του κατώτατου μισθού και την επαναφορά των συλλογικών διαπραγματεύσεων και συμβάσεων σε ορισμένους κλάδους της οικονομίας, με την ακόλουθη επισήμανση: «Η λογική των συγκεκριμένων μέτρων είναι η περαιτέρω τόνωση της ιδιωτικής κατανάλωσης βραχυπρόθεσμα.

Αν και είναι πολύ νωρίς για να υπολογιστεί ο πλήρης αντίκτυπος, αυτά τα μέτρα θα μπορούσαν να επιδράσουν αρνητικά στις διαπραγματεύσεις για τους μισθούς, αλλά και στην ανταγωνιστικότητα της ελληνικής οικονομίας στο πέρασμα του χρόνου.

Μεσοπρόθεσμα, η στάση των κοινωνικών εταίρων στις διαπραγματεύσεις για τις συλλογικές συμβάσεις εργασίας θα είναι ένα παράγοντας-κλειδί που θα πρέπει να παρακολουθηθεί».

Στα αρνητικά που εντοπίζει ο οίκος περιλαμβάνονται ακόμα το μεγάλο ύψος του χρέους της Γενικής Κυβέρνησης και του εξωτερικού χρέους, οι αδύναμες προοπτικές ανάπτυξης μεσοπρόθεσμα και τα υπερβολικά υψηλά «κόκκινα» δάνεια στον τραπεζικό κλάδο.

Παράλληλα, όμως, οι αναλυτές του σημειώνουν πως το προφίλ του χρέους της Γενικής Κυβέρνησης είναι ιδιαίτερα ευνοϊκό και η δημοσιονομική απόδοση την τελευταία τριετία είναι ισχυρότερη σε σχέση με άλλες χώρες με ίδια αξιολόγηση. «Τα δημόσια οικονομικά συνεχίζουν να βελτιώνονται», αναφέρουν και εκτιμούν πως το πρωτογενές πλεόνασμα του 2018 θα διαμορφωθεί στο 3,7% του ΑΕΠ, ξεπερνώντας τον στόχο για 3,5% του ΑΕΠ.

Επίσης θεωρούν ότι η δημοσιονομική πολιτική θα παραμείνει σταθερή, αλλά προβλέπουν ότι το πρωτογενές πλεόνασμα θα είναι οριακά χαμηλότερο από τον στόχο φέτος: 3,4% του ΑΕΠ (αντί για 3,5%). Περαιτέρω μικρή υποχώρηση στο 3,3% προβλέπουν για το 2020.

Με ενδιαφέρον αναμένεται η αντίδραση της αγοράς στο άνοιγμα της Δευτέρας. Υπενθυμίζεται ότι στις 13 από τις τελευταίες 17 συνεδριάσεις το Χρηματιστήριο κινήθηκε ανοδικά, εν μέρει λόγω αναμονής αναβάθμισης των προοπτικών της ελληνικής οικονομίας.

Αναλυτικότερα: Ο οίκος αξιολόγησης σχολιάζει πως αν και η χρηματοπιστωτική κρίση αποκάλυψε τις ελλείψεις στη διακυβέρνηση της χώρας και άσκησε ισχυρές πιέσεις τόσο στην πολιτική όσο και στην κοινωνική σταθερότητα, αυτή τη στιγμή η διακυβέρνηση έχει καταστεί πολύ καλύτερη σε σύγκριση με αυτή άλλων χωρών που έχουν την ίδια πιστοληπτική αξιολόγηση με την Ελλάδα.

Χαρακτηρίζει ως θετικές τις προοπτικές του χρέους της γενικής κυβέρνησης, ενώ τονίζει ότι η δημοσιονομική απόδοση της χώρας την τελευταία 3ετία είναι πολύ καλύτερη από αυτή άλλων χωρών.

Ωστόσο, στα αρνητικά, ο οίκος τονίζει πως η ελληνική οικονομία είναι αντιμέτωπη με το μεγάλο ύψος του χρέους γενικής κυβέρνησης και του εξωτερικού χρέους, τις αδύναμες προοπτικές ανάπτυξης μεσοπρόθεσμα και τα υπερβολικά υψηλά «κόκκινα» δάνεια στον τραπεζικό κλάδο.

Η Fitch περιμένει περαιτέρω επιτάχυνση της ανάπτυξης το 2019, καθώς η αύξηση της επενδυτικής ζήτησης, η μείωση της ανεργίας, η αύξηση των διαθέσιμων εισοδημάτων και η ήπια δημοσιονομική χαλάρωση αναμένεται να στηρίξουν την εγχώρια ζήτηση, ξεπερνώντας την αρνητική συμβολή στην αύξηση του ΑΕΠ από το αρνητικό εμπορικό ισοζύγιο.

Μετά από πραγματική αύξηση του ΑΕΠ κατά 2% το 2018, η ανάπτυξη το 2019 εκτιμάται στο 2,3% και στο 2,2% το 2020.

Υπάρχει πρόοδος στα NPEs

Στην έκθεση τονίζεται ότι η διαδικασία μείωσης των Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) των ελληνικών τραπεζών έχει ξεκινήσει, ενώ προστίθεται ότι αυτά αντιστοιχούν σχεδόν στο 50% της συνολικής έκθεσης των τεσσάρων μεγαλύτερων χρηματοπιστωτικών ομίλων της χώρας.

Τονίζεται ότι η πώληση NPEs, η ενίσχυση της χρήσης των ηλεκτρονικών πλειστηριασμών και σε μικρότερο βαθμό ο εξωδικαστικός μηχανισμός βοηθούν ώστε να υπάρξει σημαντική μείωση αυτών των ανοιγμάτων.

Όμως υπάρχει άμεση ανάγκη περαιτέρω δράσεων, ώστε να επιταχυνθεί η μείωση των NPEs και να επιστρέψει η εμπιστοσύνη στο τραπεζικό σύστημα.

Οι πρόσφατες προτάσεις τόσο από πλευράς του ΤΧΣ όσο και από πλευράς Τράπεζας της Ελλάδος θα πρέπει να στηριχθούν και πολιτικά.

Μέσω της εφαρμογής τους μπορεί να επιταχυνθεί η «εκκαθάριση» των ισολογισμών των τραπεζών και να μειωθούν οι πιέσεις τόσο στα κεφάλαια όσο και στην κερδοφορία τους.

Αυτό που κανείς, πάντως, δεν γνωρίζει, συμπληρώνει ο οίκος, είναι κατά πόσο οι επενδυτές είναι διατεθειμένοι να αγοράσουν τιτλοποιημένα δάνεια από τις ελληνικές τράπεζες.

Από τη στιγμή, όμως, που δεν υπάρχουν λεπτομέρειες για τον ακριβή τρόπο λειτουργίας των δύο προτάσεων και για την επίπτωση που θα έχουν τόσο στις τράπεζες όσο και στα δημοσιονομικά μεγέθη, ο οίκος δεν εκφράζει κάποια άποψη για αυτές.

Τονίζει πάντως ότι η ύπαρξη του «μαξιλαριού ασφαλείας» αποτελεί μίας μορφής εγγύηση για το τραπεζικό σύστημα.

Οι εκτιμήσεις για την οικονομία

Αναφορικά με την πορεία της ελληνικής οικονομίας η Fitch αναμένει ότι θα υπάρξει ενίσχυση της ανάκαμψης κατά τη διάρκεια του 2019.

Μετά την ανάπτυξη 2% το 2018, εκτιμάται ότι ο ρυθμός ανάπτυξης θα φθάσει το 2019 στο 2,3% και θα διαμορφωθεί στο 2,2% το 2020.

Οι βραχυπρόθεσμες προοπτικές για την κατανάλωση είναι θετικές.

Το εισόδημα των νοικοκυριών ενισχύθηκε 4% στο γ’ τρίμηνο του 2018, δηλαδή με τον ταχύτερο ρυθμό από το 2008.

Παράλληλα καταγράφεται σταδιακή αύξηση των μισθών ενώ ο εναρμονισμένος δείκτης τιμών καταναλωτή παραμένει μετριοπαθής.

Η ανεργία διαμορφώθηκε στο 18,6% τον Οκτώβριο του 2018, ενώ η απασχόληση ενισχύθηκε 1,8% στο δεκάμηνο Ιανουαρίου – Οκτωβρίου 2018.

Αναφερόμενη στην αύξηση του κατώτατου μισθού κατά 11%, η Fitch εκτιμά ότι μπορεί να έχει αρνητική επίπτωση τόσο στις διαπραγματεύσεις εργαζομένων και εργοδοτών αλλά και στην ανταγωνιστικότητα της οικονομίας.

Τι αναφέρει για το χρέος

«Οι μακροπρόθεσμοι υπολογισμοί μας για την βιωσιμότητα του χρέους στηρίζονται σε εκτιμήσεις για το μέσο πρωτογενές πλεόνασμα του προϋπολογισμού ύψους 2% του ΑΠΕ την περίοδο 2018-40, πραγματική ανάπτυξη που κατά μέσο όρο φτάνει το 1,4% την ίδια περίοδο και αποπληθωριστή ΑΕΠ που συγκλίνει προς το 2%.

Υπό αυτές τις παραδοχές το δημόσιο χρέος μειώνεται σταθερά στο 124% του ΑΕΠ το 2030 και το 111,4% του ΑΕΠ ως το 2040, από 181,1% το 2018.»

Τράπεζες, πλεονάσματα και δημοσιονομική συνέπεια θα κρίνουν μελλοντικές αξιολογήσεις

Μελλοντικές εξελίξεις που θα μπορούσαν μεμονωμένα ή συλλογικά να έχουν ως αποτέλεσμα θετική δράση ως προς την αξιολόγηση είναι:

– Η επίτευξη μελλοντικών πρωτογενών πλεονασμάτων και μεγαλύτερη εμπιστοσύνη ότι η οικονομικά ανάκαμψη θα είναι διατηρήσιμη με τον καιρό.

– Ένα σερί συνεχιζόμενης οικονομικής και δημοσιονομικής πολιτικής μετά την έξοδο από το πρόγραμμα του ESM η οποία θα υποστηρίζεται από λειτουργική συνεργασία με τους επίσημους πιστωτές και ένα σταθερό πολιτικό περιβάλλον.

-Χαμηλότερο ρίσκο «κρυσταλλοποίησης» των κινδύνων του τραπεζικού τομέα στον κρατικό ισολογισμό.

Μελλοντικές εξελίξεις που θα μπορούσαν μεμονωμένα ή συλλογικά να έχουν ως αποτέλεσμα αρνητική δράση ως προς την αξιολόγηση είναι:

-Χαλάρωση της δημοσιονομικής πολιτικής ή/και αντιστροφή οικονομικών και δημοσιονομικών πολιτικών κατευθύνσεων μετά τις εκλογές του 2019

-Αρνητικές εξελίξεις στον τραπεζικό τομέα που θα αυξάνουν τον κίνδυνο για την πραγματική οικονομία και τα δημόσια οικονομικά.

-Επανεμφάνιση διαρκών ελλειμμάτων στο ισοζύγιο τρεχουσών συναλλαγών, περαιτέρω αποδυνάμωση της καθαρής εξωτερικής θέσης.