Σε γενναίες ενέσεις ρευστότητας ετοιμάζονται να προχωρήσουν φέτος οι μεγαλύτερες κεντρικές τράπεζες του πλανήτη, σε μια προσπάθεια να στηρίξουν την ασθενική ανάπτυξη. Σύμφωνα με το Reuters το ποσό αναμένεται να ξεπεράσει το 1,2 τρισ. δολάρια. Πρόκειται για το μεγαλύτερο ποσό από το 2017, ωστόσο, ίσως δεν είναι αρκετό να ικανοποιήσει τις αγορές, που έχουν εθιστεί στο εύκολο, φθηνό χρήμα.

Οι ενέσεις ρευστότητας από τις κεντρικές τράπεζες – μέσω αγοράς περιουσιακών στοιχείων ή μείωσης των επιτοκίων και των τραπεζικών αποθεματικών – έχουν πυροδοτήσει μια ακάθεκτη ανοδική πορεία σε μετοχές και στους πιο επικίνδυνους τύπους ομολόγων εδώ και περισσότερο από μια δεκαετία.

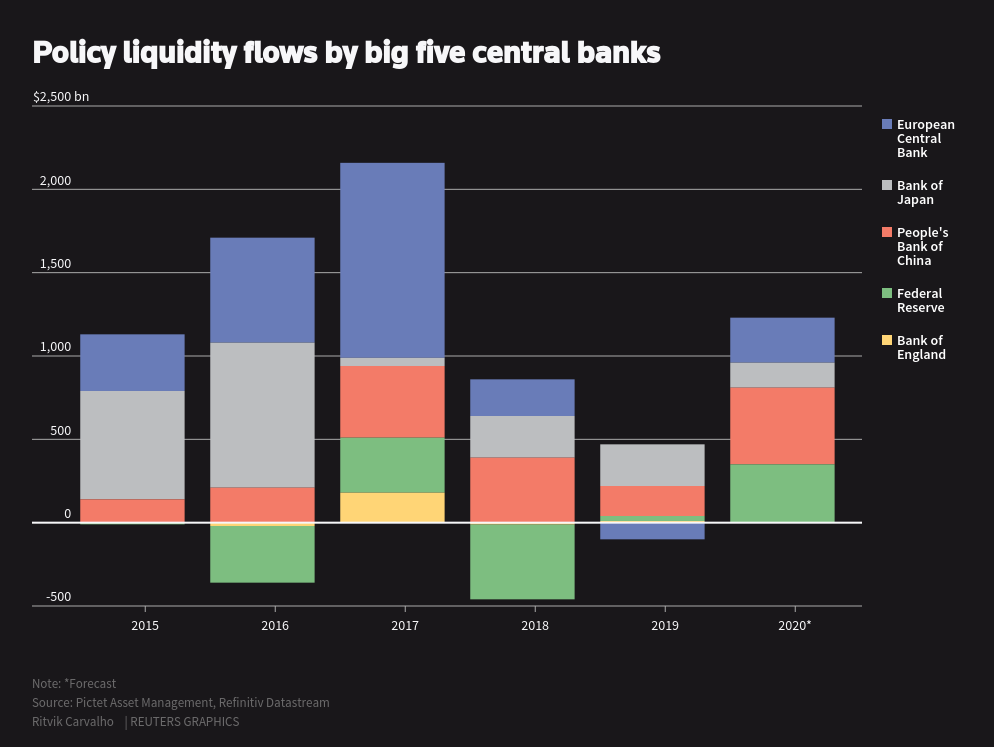

Πέρυσι υποτίθεται ότι θα ήταν η πρώτη χρονιά από το 2011 κατά την οποία οι κεντρικές τράπεζες θα απορροφούσαν περισσότερο χρήμα από το σύστημα από ό,τι θα έριχναν. Αυτό δεν έγινε ποτέ. Η Fed των ΗΠΑ εγκατέλειψε κάθε προσπάθεια ομαλοποίησης της πολιτικής της και προέβη σε τρεις μειώσεις επιτοκίων. Η ΕΚΤ μείωσε το καταθετικό επιτόκιο και επανέφερε το μπαζούκας της ποσοτικής χαλάρωσης και η κεντρική τράπεζα της Κίνας προέβη σε ανάλογες κινήσεις. Οι ενέσεις των τριών τραπεζών συν της Τράπεζας της Αγγλίας και της Τράπεζας της Ιαπωνίας προβλέπεται να φτάσουν τα 1,23 τρισ. δολάρια το 2020, σύμφωνα με υπολογισμούς της Pictet Asset Management.

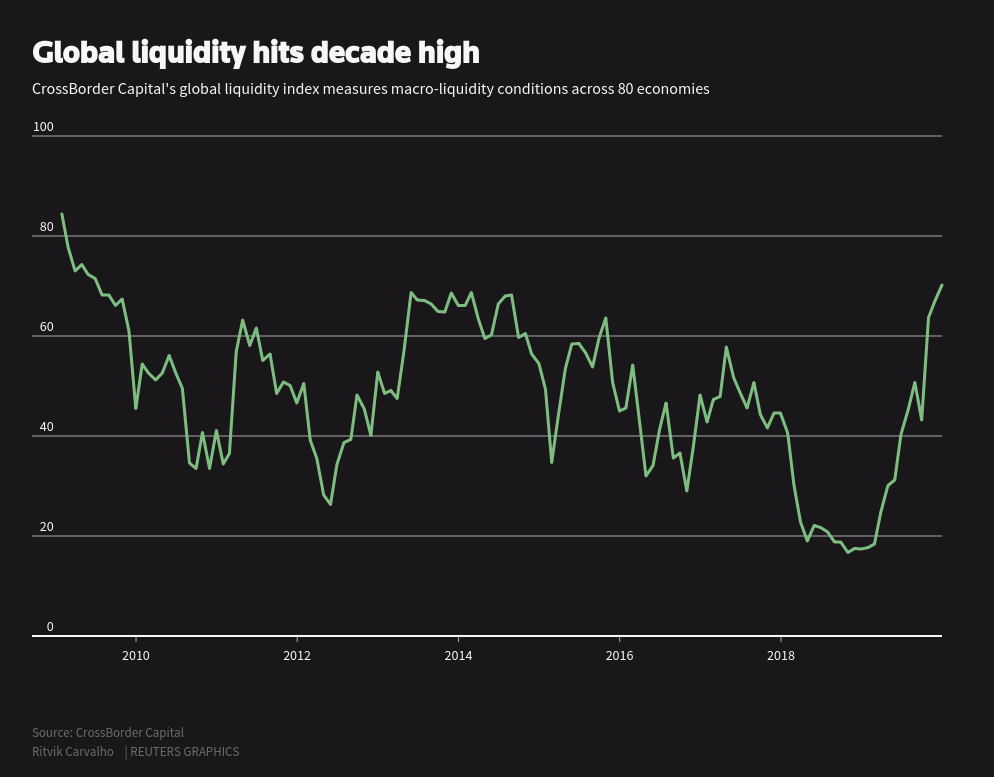

Tο ποσό είναι το μεγαλύτερο από το 2017, όταν οι τονωτικές ενέσεις έφτασαν στα 2,6 τρισ. δολάρια και πολύ κοντά στον ετήσιο μέσο όρο από την κρίση της περιόδου 2008-09. Αν και όλα αυτά ακούγονται πολύ καλές ειδήσεις για τις αγορές, η Pictet εκτιμά ότι οι επενδυτές θα απογοητευθούν. Και τούτο γιατί τα σημερινά επίπεδα του παγκόσμιου δείκτη MSCI αποκαλύπτουν ότι ποντάρουν σε ενέσεις ρευστότητας ύψους 2,4 τρισ. δολαρίων από τις μεγάλες κεντρικές τράπεζες.

«Δεν υπάρχει αμφιβολία, αν κοιτάξει κανείς τα τελευταία 12 χρόνια, η αγορά σήμερα έχει προεξοφλήσει όλες τις καλές ειδήσεις και ακόμα περισσότερο», με αποτέλεσμα να είναι ευάλωτη σε πτώση, αναφέρει ο στρατηγικός αναλυτής της Pictet Asset Management,, Στιβ Ντονζέ, προσθέτοντας ότι η απόκλιση ανάμεσα στις προβλέψεις του και τις προβλέψεις της αγοράς είναι στη μεγαλύτερη απόκλιση από την κρίση του 2008.

Δεν είναι απαραίτητο βεβαίως τα πράγματα να εξελιχθούν έτσι. Και τούτο γιατί υπάρχει και η επιλογή της δημοσιονομικής τόνωσης. Η συζήτηση για στροφή σε πιο επεκτατική δημοσιονομική πολιτική εντάθηκε τον τελευταίο χρόνο και όλοι πλέον αναγνωρίζουν πως έχει φτάσει η ώρα για τις κυβερνήσεις να σηκώσουν το δικό τους βάρος για τη στήριξη της ανάπτυξης. Παρά τις διακηρύξεις πάντως, μέχρι στιγμής οι πράξεις είναι φτωχές.

Σύμφωνα με την Pictet, οι μετοχές μπορεί να υποχωρήσουν κατά 10% αν η έξτρα ρευστότητα δεν είναι συμβατή με τις προβλέψεις της αγοράς.