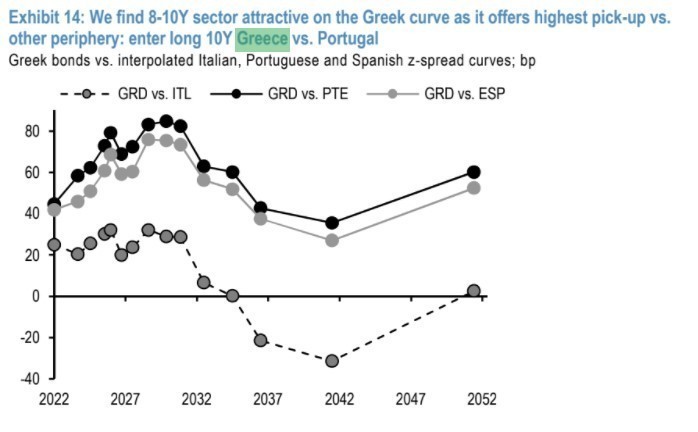

Η αμερικανική JP Morgan προσθέτει στα προτεινόμενα trades της μια θέση αγοράς (long) στο εγχώριο δεκαετές έναντι μια θέσης πώλησης (short) στο αντίστοιχο της Πορτογαλίας.

Ο αμερικανικός οίκος αναφέρει πως τα ελληνικά ομόλογα έχουν υποαποδόσει εντός της ΟΝΕ από τη συνεδρίαση της ΕΚΤ, καθώς τα spreads διευρύνθηκαν περισσότερο μετά τη συνεδρίαση και στη συνέχεια υστέρησαν στην κίνηση σύσφιξης αυτής της εβδομάδας. Η σχετική υποαπόδοση των ελληνικών ομολόγων από τη συνεδρίαση της ΕΚΤ την περασμένη εβδομάδα κατά την άποψή της αμερικανικής τράπεζα θα μπορούσε να εξηγηθεί εν μέρει από την αυξανόμενη αβεβαιότητα σχετικά με τις αγορές ΓΚΤ στο πλαίσιο του QE μετά τη λήξη του ΡEPP και εν μέρει από τις ασθενέστερες εκτιμήσεις για τη ρευστότητα.

Η αδύναμη απόφαση της ΕΚΤ κατά τη συνεδρίαση της περασμένης εβδομάδας είχε αυξήσει την αβεβαιότητα σχετικά με τις μετά το πρόγραμμα PEPP αγορές ομολόγων και, ως εκ τούτου, αύξησε τους κινδύνους αποκλεισμού των εγχώριων ομολόγων GGBs από το QE μετά το PEPP. Με δεδομένα τα σχόλια της προέδρου Λαγκάρντ αυτή την εβδομάδα που υπονοεί πρόσθετες αγορές μετά το πρόγραμμα PEPP και τις παρατηρήσεις της κατά τη συνεδρίαση της ΕΚΤ του Σεπτεμβρίου, αναφέροντας ότι η κατάσταση της Ελλάδας θα εξεταστεί κατά τη λήψη απόφασης για τη μετά το πρόγραμμα PEPΡ, η JP Morgan πιστεύει ξεκάθαρα ότι οι καθαρές αγορές της ΕΚΤ σε ελληνικούς τίτλους θα συνεχιστεί και μετά το πρόγραμμα PEPP.

Σύμφωνα με το κεντρικό τους σενάριο για την παράδοση από την ΕΚΤ μετά το πρόγραμμα PEPP φακέλου ύψους 200-250 δισ. ευρώ που θα αναπτυχθεί έως και ένα έτος μαζί με τις συνεχιζόμενες 20 δισ. ευρώ μήνα από το κανονικό πρόγραμμα αγορών (APP), αναμένει επίσης ότι τα GGBs θα είναι επιλέξιμα για αγορές στο πλαίσιο του πακέτου των 200-250 δισ. ευρώ.

Θετική για την Ελλάδα

Κατά συνέπεια παραμένει σε γενικές γραμμές θετική για την Ελλάδα δεδομένης της ελκυστικής αποτίμησης την άποψή τους μας για τη συμπερίληψη των GGB στις αγορές μετά το ΡEPP, τις εποικοδομητικές μακροοικονομικές προοπτικές και το σταθερό πολιτικό τοπίο.

Όσον αφορά την ελληνική καμπύλη, θεωρεί ότι οι διάρκειες 8Υ-10Y είναι ελκυστικές, καθώς προσφέρουν την υψηλότερη άνοδο έναντι των άλλων περιφερειών. Συνολικά, η JP Morgan συνιστά τοποθετήσεις long στην Ελλάδα έναντι της Πορτογαλίας, αλλά βρίσκει επίσης ελκυστική τη θεση short και έναντι της Ιταλίας.

Τέλος, η JP Morgan αναμένει το spread των δεκαετών ελληνικών ομολόγων με τα γερμανικά να κινηθεί στις 105 μ.β. το Δεκέμβριο, στις 110 μ.β. τον Μάρτιο του 2022, στις 105 μ.β. τον Ιούνιο του 2022 και στις 100 μ.β. το Σεπτέμβριο του 2022.

Για την οικονομία στην Ελλάδα, η JP Morgan προβλέπει ότι η χρονιά θα κλείσει με ανάπτυξη 4,1% και πληθωρισμό στο -0,2%. Το δημοσιονομικό έλλειμμα προβλέπεται στο 10% του ΑΕΠ, με το πρωτογενές έλλειμμα στο 7,3%, με αποτέλεσμα το χρέος να φτάσει στο 209% του ΑΕΠ.

Διαβάστε ακόμη

«Σταθεροποιητές» τιμών και λογαριασμών αναζητούν κυβέρνηση και ΕΕ

Γιάννα Αγγελοπούλου: Το νέο απόκτημα της «Lady G» – Νεοκλασικό «μεσοτοιχία» με το Μαξίμου

Ποιες συναλλαγές μπορεί να θεωρηθούν ως ύποπτες για «ξέπλυμα χρήματος»

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.