Σε δυσχερή θέση έχουν περιέλθει τον τελευταίο χρόνο χιλιάδες δανειολήπτες, οι οποίοι καλούνται – και, μάλιστα, σε ένα πληθωριστικό περιβάλλον – να αποπληρώσουν με… καπέλο τον δανεισμό τους από τις τράπεζες, ως απόρροια της απόφασης της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) να προχωρήσει σε διαδοχικές αυξήσεις επιτοκίων.

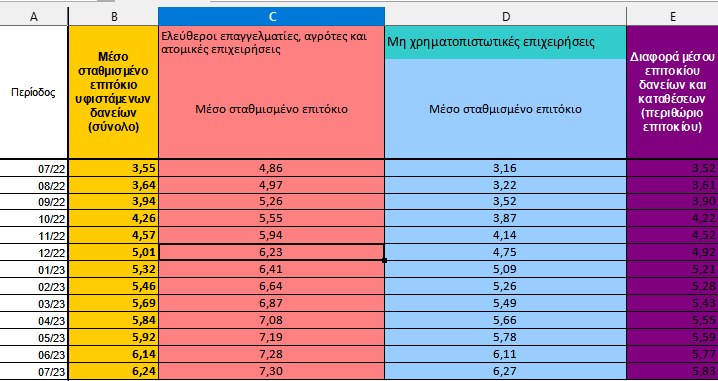

Σε αντίθεση με τις εκτιμήσεις κορυφαίων αξιωματούχων πως η κεντρική τράπεζα δεν θα προχωρήσει σε νέες αυξήσεις επιτοκίων μετά τον Σεπτέμβριο, η επικεφαλής, Κριστίν Λαγκάρντ άφησε… ορθάνοιχτη την πόρτα για ένα τέτοιο ενδεχόμενο. «Η κουίντα μπορεί να ανοίξει ή να κλείσει ανάλογα με τις απαιτήσεις», σχολίασε χαρακτηριστικά, αμέσως μετά τη γνωστοποίηση της απόφασης για τη 10 η κατά σειρά αύξηση επιτοκίων κατά 0,25 μονάδες βάσης από πέρυσι τον Ιούλιο. Αυτό σημαίνει ότι μέσα σε περίπου 12 μήνες ένα δάνειο έχει ανατιμολογηθεί συνολικά 10 φορές, καθιστώντας αργά ή γρήγορα αδύνατη την αποπληρωμή του. Αποκαλυπτικά αυτού είναι τα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), αναφορικά με το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων: Από 3,55% που ήταν τον Ιούλιο του 2022 «σκαρφάλωσε» στο 6,24% τον αντίστοιχο μήνα του 2023, ενώ σήμερα αυτό έχει αυξηθεί περαιτέρω, δεδομένου ότι έκτοτε έχουν μεσολαβήσει ακόμη δύο αυξήσεις από την ΕΚΤ, ύψους 0,50 μ.β..

«Το κόστος είναι ιδιαίτερα αυξημένο για τις επιχειρήσεις, μιας και τα νοικοκυριά απολαμβάνουν προστασίας έως τον Απρίλιο του 2024, μετά την απόφαση των τραπεζών να “παγώσουν” τα επιτόκια», σχολιάζουν στο newmoney αρμόδιες πηγές, σημειώνοντας πως η κίνηση αυτή έχει αποβεί… σωτήρια, αφού έχει διατηρήσει σε χαμηλά επίπεδα τις αθετήσεις πληρωμών.

Πιο αναλυτικά, το μέσο σταθμισμένο επιτόκιο για ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις διαμορφώνεται σήμερα πάνω από 7,50% όταν προ των αυξήσεων από την κεντρική τράπεζα προσέγγιζε το 4,9%, ενώ διπλάσιο είναι το επιτόκιο για τις μη χρηματοπιστωτικές επιχειρήσεις (από 3,16% σε 6,27%). «Σε αντίθεση με τις μικρές επιχειρήσεις και τους ελεύθερους επαγγελματίες που δεν διαθέτουν τα μέσα να διαπραγματευτούν τη μείωση του επιτοκίου τους οι μεγάλες επιχειρήσεις μπορούν ακόμη και να απαλλαγούν από τον ‘βραχνά’ της ΕΚΤ, προχωρώντας σε πρόωρη αποπληρωμή των δανείων τους», προσθέτουν οι παραπάνω πηγές, υπενθυμίζοντας τις σχετικές περιπτώσεις, τόσο των Jumbo του Απόστολου Βακάκη, όσο και της Aegean του Ευτύχη Βασιλάκη.

Όπως είχε γράψει το newmoney, το φαινόμενο αυτό των πρόωρων αποπληρωμών έκανε σταδιακά την εμφάνισή του από τα τέλη του 2022 και συνεχίζεται έως και σήμερα, όπως, άλλωστε, προέκυψε και από τις αρρυθμίες στην πιστωτική επέκταση με βάση τα αποτελέσματα α’ εξαμήνου του 2023.

Στεγαστικά δάνεια: Τι θα γίνει με τα σταθερά επιτόκια

Την πρόθεση να μην προχωρήσουν σε αυξήσεις στα νέα στεγαστικά δάνεια με σταθερό επιτόκιο εκφράζουν στο newmoney τραπεζικά στελέχη, παρά το γεγονός ότι το κόστος έχει αυξηθεί σημαντικά για το σύνολο του χρηματοπιστωτικού συστήματος. Το τελευταίο διάστημα, άλλωστε, σχεδόν η πλειονότητα των στεγαστικών δανείων αφορά σε σταθερά επιτόκια, τα οποία αποδεικνύονται περισσότερο ελκυστικά για τους δανειολήπτες. Ενδεικτικά, το κόστος κυμαίνεται σήμερα από 3% για διάρκεια τριών ετών έως και 5,10% για 30 έτη.

Πιο αναλυτικά:

Η Eurobank προσφέρει σήμερα δάνειο για αγορά, κατασκευή, επισκευή ακινήτου με σταθερό επιτόκιο 3,50% για διάρκεια τριών ετών, 3,60% για διάρκεια πέντε ετών και 3,80% για δάνειο επταετίας. Για σταθερό επιτόκιο διάρκειας 10 ετών η τιμολόγηση είναι 4,30%, ενώ για δάνεια άνω της 15ετίας και έως 30 έτη το σταθερό επιτόκιο διαμορφώνεται εξίσου στο 4,60%.

Το σταθερό επιτόκιο της Εθνικής Τράπεζας διαμορφώνεται από 3% – 3,30% για τρία έτη, 3,50% – 4% για πέντε έτη, 4% – 4,40% για 10 έτη, 4,30% – 4,60% για 15 έτη, 4,50% – 4,80% για 20 έτη, 4,60% – 4,90% για 25 και 30 έτη.

Η Alpha Bank προσφέρει σήμερα σταθερό επιτόκιο 3,60% για τα πρώτα πέντε έτη, ενώ για 10 χρόνια αυτό διαμορφώνεται στο 4,00%. Το σταθερό 15 ετών είναι στο 4,20% και των 20 ετών στο 4,60%. Τα επιτόκια της τράπεζας προσαυξάνονται κατά 0,30% σε περίπτωση χρηματοδότησης άνω του 60% της εκτιμώμενης αξίας του ακινήτου.

Τέλος, η Τράπεζα Πειραιώς εφαρµόζει επιτόκια σταθερά από 3,20% έως 5,10% για διάρκεια από τρία έως 30 έτη.

Διαβάστε ακόμη

ΔΕΘ: Ώρα αποφάσεων για Ταμείο Καταστροφών και παροχές 2024

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.