Η Εθνική Τράπεζα της Ελλάδος παρουσίασε ιδιαίτερα ισχυρά οικονομικά αποτελέσματα και συγκεκριμένα κέρδη 344 εκατ. ευρώ για το α’ τρίμηνο του 2026, επιβεβαιώνοντας τη δυναμική πορεία της σε ένα περιβάλλον που εξακολουθεί να χαρακτηρίζεται από αυξημένη γεωπολιτική αβεβαιότητα και μεταβαλλόμενες διεθνείς οικονομικές συνθήκες. Η επίδοση της Τράπεζας αντικατοπτρίζει τόσο την ανθεκτικότητα της ελληνικής οικονομίας όσο και την αποτελεσματικότητα της στρατηγικής που εφαρμόζει τα τελευταία χρόνια, με έμφαση στην οργανική ανάπτυξη, την ενίσχυση της κερδοφορίας, τον ψηφιακό μετασχηματισμό και τη δημιουργία μακροπρόθεσμης αξίας για τους μετόχους.

Η απόδοση ενσώματων ιδίων κεφαλαίων ανήλθε στο 15,3%, επίπεδο που κινείται εντός των στρατηγικών στόχων της διοίκησης για το σύνολο του έτους. Σε δημοσιευμένη βάση, η απόδοση ανήλθε στο 16,3%, ενώ αναπροσαρμοσμένη για το υπερβάλλον κεφάλαιο CET1 έφθασε στο ιδιαίτερα υψηλό 20%. Τα αποτελέσματα αυτά επιβεβαιώνουν ότι η Τράπεζα έχει πλέον εισέλθει σε μια περίοδο διατηρήσιμης κερδοφορίας, αξιοποιώντας την ισχυρή κεφαλαιακή της βάση και τη συνεχιζόμενη επέκταση των εργασιών της.

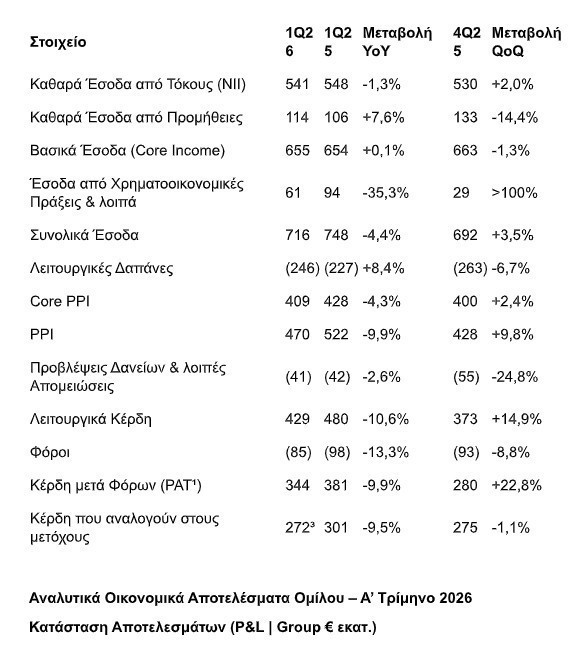

Κεντρικός πυλώνας της θετικής επίδοσης αποτέλεσε η αύξηση των καθαρών εσόδων από τόκους, τα οποία συνέχισαν να κινούνται ανοδικά, σημειώνοντας αύξηση 2% σε τριμηνιαία βάση. Η εξέλιξη αυτή οφείλεται κυρίως στη δυναμική πιστωτική επέκταση και στη συνεχιζόμενη ανάπτυξη του ενεργητικού της Τράπεζας. Παράλληλα, το καθαρό επιτοκιακό περιθώριο παρουσίασε σταθεροποιητικές τάσεις, καθώς η πίεση στα περιθώρια των επιτοκίων χορηγήσεων άρχισε να υποχωρεί. Η διοίκηση εκτιμά ότι η πορεία αυτή θα συνεχιστεί και στα επόμενα τρίμηνα, ιδιαίτερα εφόσον διατηρηθεί η ανοδική πορεία των επιτοκίων αναφοράς στην ευρωπαϊκή αγορά.

Ιδιαίτερα σημαντική ήταν και η συμβολή των εσόδων από προμήθειες, τα οποία αυξήθηκαν κατά 8% σε ετήσια βάση. Η ενίσχυση αυτή προήλθε κυρίως από τις προμήθειες επενδυτικών προϊόντων, γεγονός που αντανακλά την επιτυχία της στρατηγικής σταυροειδών πωλήσεων που εφαρμόζει η Τράπεζα. Η αυξημένη ζήτηση για αμοιβαία κεφάλαια είχε ως αποτέλεσμα την ενίσχυση του μεριδίου αγοράς της Εθνικής Τράπεζας κατά 0,7 ποσοστιαίες μονάδες από την αρχή του έτους και κατά 7 ποσοστιαίες μονάδες από το τέλος του 2023. Παρά τη μικρή υποχώρηση των εσόδων από προμήθειες σε τριμηνιαία βάση, λόγω εποχικότητας και της πολύ ισχυρής επίδοσης του τελευταίου τριμήνου του 2025, η συνολική εικόνα παραμένει ιδιαίτερα θετική.

Οι λειτουργικές δαπάνες αυξήθηκαν κατά 8,4% σε ετήσια βάση, αντανακλώντας τις επενδύσεις της Τράπεζας σε ανθρώπινο δυναμικό, τεχνολογία και ψηφιακές υποδομές. Η διοίκηση συνεχίζει να εφαρμόζει προγράμματα εθελουσίας εξόδου, ενώ παράλληλα ενισχύει κρίσιμες λειτουργίες μέσω νέων προσλήψεων και μεταβλητών αμοιβών. Σημαντικοί πόροι κατευθύνονται επίσης στην ενίσχυση της κυβερνοασφάλειας και στη βελτίωση της παραγωγικότητας, με στόχο τη δημιουργία ενός πιο ευέλικτου και τεχνολογικά προηγμένου τραπεζικού οργανισμού. Παρά την αύξηση των εξόδων, ο δείκτης κόστους προς έσοδα διαμορφώθηκε στο 35,7%, παραμένοντας εντός των στόχων που έχει θέσει η Τράπεζα για το 2026.

Στο μέτωπο της ποιότητας του χαρτοφυλακίου, η εικόνα παραμένει εξαιρετικά ισχυρή. Το κόστος πιστωτικού κινδύνου διατηρήθηκε αμετάβλητο στις 39 μονάδες βάσης, επιβεβαιώνοντας τις ευνοϊκές τάσεις στο δανειακό χαρτοφυλάκιο. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε στο 2,4%, ένα από τα χαμηλότερα επίπεδα στην ελληνική τραπεζική αγορά, ενώ οι δείκτες κάλυψης από προβλέψεις παραμένουν από τους υψηλότερους στην Ευρώπη. Η εξέλιξη αυτή ενισχύει την ανθεκτικότητα της Τράπεζας απέναντι σε πιθανές αναταράξεις στο οικονομικό περιβάλλον και προσφέρει σημαντική ασφάλεια για τη μελλοντική ανάπτυξη.

Η πιστωτική επέκταση αποτέλεσε ακόμη ένα σημείο αναφοράς για το Α’ τρίμηνο του 2026. Οι εκταμιεύσεις δανείων αυξήθηκαν σχεδόν κατά 50% σε ετήσια βάση, φτάνοντας τα €2,5 δισ., ενώ η καθαρή πιστωτική επέκταση ανήλθε σε €0,5 δισ. σε ένα εποχικά αδύναμο τρίμηνο. Η ανάπτυξη προήλθε κυρίως από την Εταιρική Τραπεζική, με ισχυρή συμμετοχή και της Λιανικής Τραπεζικής, όπου οι εκταμιεύσεις αυξήθηκαν περίπου κατά 30%. Η Τράπεζα ενίσχυσε περαιτέρω το μερίδιό της στα στεγαστικά, καταναλωτικά και επιχειρηματικά δάνεια, επιβεβαιώνοντας τον κομβικό της ρόλο στη χρηματοδότηση της ελληνικής οικονομίας.

Παράλληλα, οι καταθέσεις αυξήθηκαν κατά €2 δισ. σε ετήσια βάση, κυρίως μέσω της ενίσχυσης των καταθέσεων όψεως και ταμιευτηρίου. Η μεταφορά μέρους των προθεσμιακών καταθέσεων προς αμοιβαία κεφάλαια της Τράπεζας συνεχίστηκε με ισχυρούς ρυθμούς, προσφέροντας διπλό όφελος: αφενός ενίσχυση των προμηθειών και αφετέρου βελτίωση του μίγματος χρηματοδότησης. Το συνολικό κόστος χρηματοδότησης παρέμεινε κάτω από τις 70 μονάδες βάσης, στοιχείο που αντανακλά την αποτελεσματική διαχείριση της ρευστότητας.

Η κεφαλαιακή θέση της Τράπεζας παραμένει ένα από τα σημαντικότερα ανταγωνιστικά της πλεονεκτήματα. Ο δείκτης CET1 διαμορφώθηκε στο 17,4%, ενώ ο συνολικός δείκτης κεφαλαιακής επάρκειας ανήλθε στο 21,1%, ακόμη και μετά την πρόβλεψη για διανομή ύψους €1 δισ. προς τους μετόχους μέσω μερίσματος και επαναγοράς ιδίων μετοχών. Η οργανική δημιουργία κεφαλαίου παρέμεινε ισχυρή, ενισχύοντας περαιτέρω τη στρατηγική ευελιξία της Τράπεζας. Επιπλέον, ο δείκτης MREL διαμορφώθηκε στο 28,8%, υπερβαίνοντας σημαντικά τις κανονιστικές απαιτήσεις.

Συνεργασία με Allianz

Ιδιαίτερης σημασίας ήταν και η ανακοίνωση της στρατηγικής συνεργασίας με την Allianz στον τομέα του bancassurance.

Η συμφωνία προβλέπει την πρόθεση της Εθνικής Τράπεζας να αποκτήσει ποσοστό 30% στην Allianz Ευρωπαϊκή Πίστη και να προχωρήσει σε μακροχρόνια αποκλειστική συνεργασία στον ασφαλιστικό τομέα. Η συνεργασία αυτή αναμένεται να οδηγήσει σε σχεδόν τετραπλασιασμό των εσόδων από ασφαλιστικές δραστηριότητες, αύξηση των καθαρών εσόδων από προμήθειες κατά περίπου 6% και ενίσχυση της κερδοφορίας ανά μετοχή κατά 4%.

H εκτιμώμενη επίπτωση περίπου -0,2% στον δείκτη κεφαλαιακής επάρκειας CET1.

Η Allianz επιλέχθηκε ως στρατηγικός συνεργάτης λόγω της διεθνούς τεχνογνωσίας της, των προηγμένων ψηφιακών δυνατοτήτων και της ηγετικής της θέσης στον παγκόσμιο ασφαλιστικό κλάδο. Η συνεργασία θα επιτρέψει στην Εθνική Τράπεζα να προσφέρει πιο σύγχρονες και ανταγωνιστικές ασφαλιστικές λύσεις, διατηρώντας παράλληλα ένα μοντέλο χαμηλών κεφαλαιακών απαιτήσεων.

Τέλος, η στρατηγική ESG της Τράπεζας παραμένει βασικός άξονας ανάπτυξης. Η Εθνική συνεχίζει να χρηματοδοτεί έργα ενεργειακής μετάβασης και βιώσιμης ανάπτυξης, ενώ παράλληλα επενδύει σε σημαντικές κοινωνικές πρωτοβουλίες, όπως το πρόγραμμα ανακαίνισης σχολικών μονάδων «Μαριέττα Γιαννάκου» και η αναβάθμιση του Ολυμπιακού Κολυμβητηρίου Αθηνών. Μέσα από αυτές τις δράσεις, η Τράπεζα ενισχύει τον κοινωνικό της ρόλο και συμβάλλει ουσιαστικά στη βιώσιμη ανάπτυξη της ελληνικής οικονομίας και κοινωνίας.

Τι είπε ο Παύλος Μυλωνάς

Ο Διευθύνων Σύμβουλος της Εθνική Τράπεζα της Ελλάδος, Παύλος Μυλωνάς, παρουσιάζοντας τα αποτελέσματα του Α’ τριμήνου 2026, τόνισε ότι η Τράπεζα συνεχίζει να επιδεικνύει ισχυρή ανθεκτικότητα και δυναμική ανάπτυξης, παρά το ασταθές διεθνές περιβάλλον και τη γεωπολιτική αβεβαιότητα. Όπως σημείωσε, η ελληνική οικονομία εξακολουθεί να κινείται σε τροχιά ισχυρής ανάπτυξης, υποστηριζόμενη από τα βελτιωμένα θεμελιώδη μεγέθη, την αξιοποίηση των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας και τη σημαντική επενδυτική δραστηριότητα που βρίσκεται σε εξέλιξη.

Σε αυτό το περιβάλλον, η Εθνική Τράπεζα κατέγραψε κέρδη μετά φόρων ύψους €344 εκατ. κατά το πρώτο τρίμηνο του 2026, επιβεβαιώνοντας τη σταθερή κερδοφορία και την ισχυρή οργανική της ανάπτυξη. Η απόδοση ενσώματων ιδίων κεφαλαίων διαμορφώθηκε στο 15,3%, ενώ σε δημοσιευμένη βάση ανήλθε στο 16,3%, επίπεδα που αντανακλούν την αποτελεσματική αξιοποίηση του ισολογισμού και των κεφαλαίων της Τράπεζας.

Σύμφωνα με τον κ. Μυλωνά, βασικός μοχλός της ισχυρής επίδοσης αποτέλεσε η συνεχιζόμενη αύξηση των καθαρών εσόδων από τόκους, τα οποία ενισχύθηκαν κατά 2% σε τριμηνιαία βάση, ως αποτέλεσμα της υγιούς πιστωτικής επέκτασης και της ανάπτυξης του ενεργητικού. Παράλληλα, τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 8% σε ετήσια βάση, με αιχμή τις επενδυτικές υπηρεσίες και τα αμοιβαία κεφάλαια, όπου η Τράπεζα συνεχίζει να αυξάνει σημαντικά το μερίδιο αγοράς της. Η διοίκηση εκτιμά ότι οι θετικές αυτές τάσεις θα συνεχιστούν και τους επόμενους μήνες, υποστηρίζοντας περαιτέρω την κερδοφορία.

Ιδιαίτερη αναφορά έγινε και στη δυναμική της πιστωτικής επέκτασης. Οι εκταμιεύσεις δανείων αυξήθηκαν σχεδόν κατά 50% σε σχέση με το αντίστοιχο περσινό διάστημα, φθάνοντας τα €2,5 δισ., ενώ η καθαρή πιστωτική επέκταση ανήλθε σε €0,5 δισ. σε ένα εποχικά ασθενές τρίμηνο. Η ανάπτυξη προήλθε κυρίως από την Εταιρική Τραπεζική, με σημαντική όμως συμβολή και της Λιανικής Τραπεζικής, ιδιαίτερα στα στεγαστικά και στα δάνεια προς μικρές επιχειρήσεις. Ο επικεφαλής της Τράπεζας υπογράμμισε ότι η αυξημένη ζήτηση για χρηματοδότηση αντανακλά την ενίσχυση της οικονομικής δραστηριότητας και την εμπιστοσύνη επιχειρήσεων και νοικοκυριών στις προοπτικές της ελληνικής οικονομίας.

Παράλληλα, η ποιότητα του δανειακού χαρτοφυλακίου παρέμεινε ιδιαίτερα ισχυρή, με τον δείκτη μη εξυπηρετούμενων ανοιγμάτων να διαμορφώνεται στο 2,4%, ένα από τα χαμηλότερα επίπεδα στην ελληνική αγορά. Το κόστος πιστωτικού κινδύνου διατηρήθηκε στις 39 μονάδες βάσης, ενώ οι δείκτες κάλυψης από προβλέψεις παραμένουν από τους υψηλότερους στην Ευρώπη, ενισχύοντας περαιτέρω την ανθεκτικότητα της Τράπεζας απέναντι σε ενδεχόμενες αναταράξεις.

Ο κ. Μυλωνάς στάθηκε ιδιαίτερα και στην ισχυρή κεφαλαιακή θέση της Εθνικής Τράπεζας, χαρακτηρίζοντάς την ως βασικό συγκριτικό πλεονέκτημα σε ένα αβέβαιο διεθνές περιβάλλον. Ο δείκτης CET1 διαμορφώθηκε στο 17,4%, ενώ ο συνολικός δείκτης κεφαλαιακής επάρκειας ανήλθε στο 21,1%, ακόμη και μετά την πρόβλεψη για διανομή €1 δισ. προς τους μετόχους μέσω μερίσματος και επαναγοράς ιδίων μετοχών. Όπως τόνισε, η περίοδος συσσώρευσης κεφαλαίου έχει πλέον ολοκληρωθεί και η Τράπεζα επικεντρώνεται στην ενεργή αξιοποίηση του πλεονάζοντος κεφαλαίου της, με στόχο τη δημιουργία μεγαλύτερης αξίας για τους μετόχους.

Σημαντικό στρατηγικό βήμα για το μέλλον χαρακτήρισε επίσης τη συνεργασία με την Allianz στον τομέα του bancassurance. Η συμφωνία προβλέπει την πρόθεση της Εθνικής Τράπεζας να αποκτήσει μειοψηφική συμμετοχή 30% στην Allianz Ευρωπαϊκή Πίστη και να αναπτύξει μακροχρόνια αποκλειστική συνεργασία στις ασφαλιστικές δραστηριότητες. Η στρατηγική αυτή αναμένεται να ενισχύσει σημαντικά τα έσοδα από προμήθειες και να οδηγήσει σε σχεδόν τετραπλασιασμό των εσόδων από ασφαλιστικές εργασίες, αξιοποιώντας τη διεθνή τεχνογνωσία και τις προηγμένες ψηφιακές δυνατότητες της Allianz.

Ο Διευθύνων Σύμβουλος αναφέρθηκε και στον εκτεταμένο ψηφιακό μετασχηματισμό της Τράπεζας, επισημαίνοντας ότι η μετάβαση στο νέο Core Banking System βρίσκεται κοντά στην ολοκλήρωσή της. Παράλληλα, η Εθνική ενισχύει συνεχώς τις ψηφιακές της υπηρεσίες και αξιοποιεί εφαρμογές Τεχνητής Νοημοσύνης σε όλο το εύρος των λειτουργιών της, από το Digital Banking μέχρι τα Contact Centers και τις εσωτερικές υποστηρικτικές υπηρεσίες. Με περισσότερους από 4,6 εκατομμύρια εγγεγραμμένους χρήστες στα ψηφιακά της κανάλια, η Τράπεζα διατηρεί ηγετική θέση στην ψηφιακή τραπεζική στην Ελλάδα.

Κλείνοντας, ο κ. Μυλωνάς υπογράμμισε ότι στρατηγική προτεραιότητα της Εθνικής Τράπεζας παραμένει η ενίσχυση του ρόλου της ως αξιόπιστου χρηματοοικονομικού εταίρου της ελληνικής οικονομίας, με έμφαση στη στήριξη επιχειρήσεων και νοικοκυριών, στη βιώσιμη ανάπτυξη και στη δημιουργία μακροπρόθεσμης αξίας για τους μετόχους και την κοινωνία.

Διαβάστε ακόμη

13 τσάντες της νέας σεζόν που θα αντέξουν στο χρόνο

Η Sony προχωρά σε επαναγορά μετοχών $3,2 δισ. – Στροφή σε μουσική και gaming (γράφημα)

«Ολύμπιον Α.Ε.»: Απειλείται με πλειστηριασμό το κεντρικό θεραπευτήριο στην Πάτρα (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.