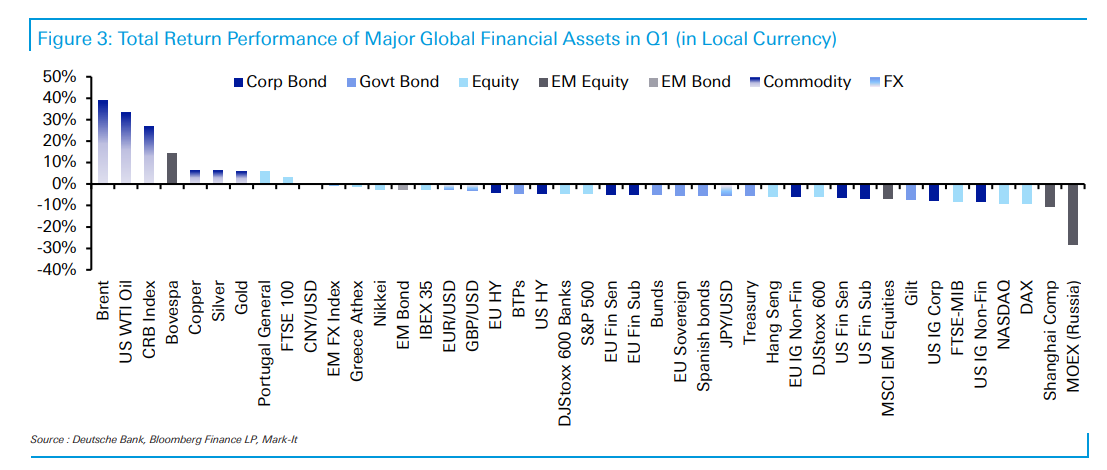

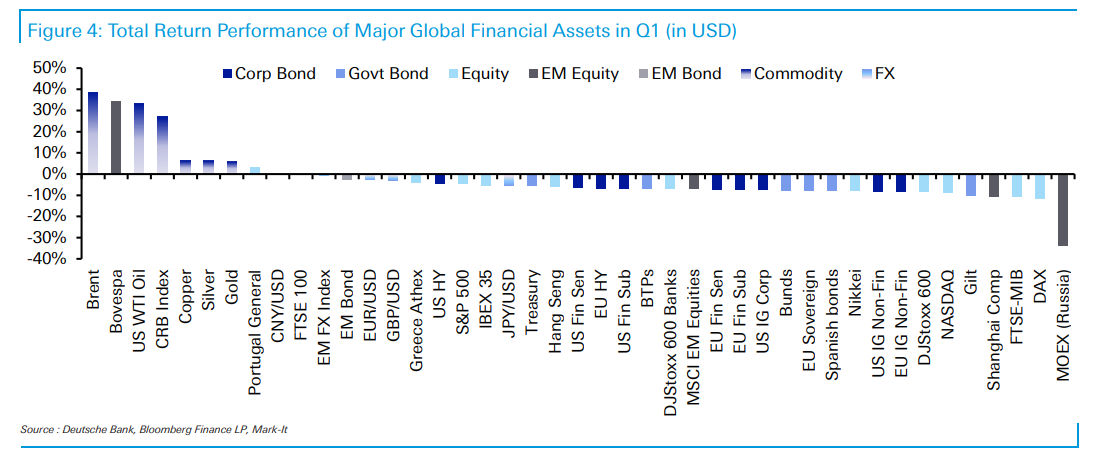

Στις υψηλότερες θέσεις του πίνακα των αποδόσεων των διεθνών αγορών περιουσιακών στοιχείων τοποθετείται η Αθήνα σύμφωνα με τη γερμανική Deutsche Bank. Για το πρώτο τρίμηνο του έτους, το ΧΑ φιγουράρει στις πρώτες θέσεις των αποδόσεων, έχοντας αλλάξει άρδην τη «συμπεριφορά» που το ήθελε πρώτο στην πτώση, τελευταίο στην άνοδο. Μόνο οι δείκτες Portugal General και FTSE 100 του ΗΒ, κινήθηκαν καλύτερα.

Σύμφωνα με τη Deutsche Bank, τα εμπορεύματα ήταν η μόνη κατηγορία περιουσιακών στοιχείων που σημείωσε σταθερά θετική απόδοση το α’ τρίμηνο, με τις τιμές του πετρελαίου Brent Crude (+38,7%) και WTI (+33,3%) να είναι οι κορυφαίες αποδόσεις στο δείγμα της γερμανικής τράπεζας. Η ρωσική εισβολή στην Ουκρανία συνέβαλε στην ώθηση των τιμών πάνω από τα 100 δολάρια/βαρέλι, δεδομένης της θέσης της χώρας ως σημαντικού εξαγωγέα πετρελαίου. Ωστόσο, η αγορά των πετρελαιοειδών, η οποία είναι η πιο σημαντική από τις υπόλοιπες αγορές, δεν είναι και τόσο σημαντική, οι τιμές του αργού τύπου Brent υποχώρησαν από την ενδοσυνεδριακή τους κορυφή λίγο πριν από τα 140 δολάρια/βαρέλι για να καταλήξουν το τρίμηνο στα 107,91 δολάρια/βαρέλι, εν μέρει χάρη στις ΗΠΑ που ανακοίνωσαν μια σημαντική απελευθέρωση από τα στρατηγικά αποθεματικά τους.

Τα γεωργικά εμπορεύματα είδαν επίσης σημαντικά κέρδη, και τα συμβόλαια μελλοντικής εκπλήρωσης για το σιτάρι (+30,5%) σημείωσαν τη μεγαλύτερη τριμηνιαία άνοδό τους εδώ και πάνω από μια δεκαετία, δεδομένου ότι η Ρωσία και η Ουκρανία αποτελούν περίπου το ένα τέταρτο του παγκοσμίως διακινούμενου σίτου. Τα πολύτιμα μέταλλα, όπως ο χρυσός (+5,9%), επωφελήθηκαν επίσης από την κίνηση προς τα ασφαλή καταφύγια, καθώς και από τη ζήτηση για αντιστάθμιση του πληθωρισμού.

Το δολάριο ΗΠΑ είχε επίσης ένα ισχυρό τρίμηνο, καθώς ενισχύθηκε και τους τρεις μήνες του έτους, με αποτέλεσμα τα κέρδη του να διαμορφωθούν στο +2,8%. Αυτό σηματοδοτεί την τρίτη συνεχόμενη τριμηνιαία άνοδο για το δολάριο, το οποίο επί του παρόντος διαπραγματεύεται γύρω από υψηλότερα επίπεδα από τις αρχές του 2020.

Ποια περιουσιακά στοιχεία σημείωσαν τις μεγαλύτερες απώλειες το πρώτο τρίμηνο

Στις αγορές μετοχών, τόσο για τον δείκτη S&P 500 όσο και για τον ευρωπαϊκό STOXX 600, το α’ τρίμηνο σηματοδότησε την πρώτη τριμηνιαία πτώση από το α’ τρίμηνο του 2020, τερματίζοντας μια σειρά 7 διαδοχικών τριμηνιαίων θετικών αποδόσεων μετά το αρχικό κύμα της πανδημίας που οδήγησε και τους δύο δείκτες σε υψηλά ρεκόρ. Οι μετοχές των οικονομιών του ευρώ έχασαν επίσης έδαφος, με τον δείκτη MSCI EM να υποχωρεί κατά -7% στην τρίτη συνεχόμενη τριμηνιαία πτώση.

Στα κρατικά ομόλογα, η προοπτική μιας πιο επιθετικής νομισματικής σύσφιξης σήμαινε ότι ήταν ένας απίστευτα κακός μήνας για τα κρατικά ομόλογα. Τα κρατικά ομόλογα σημείωσαν πτώση -5,5% στη σειρά iBoxx, τη χειρότερη τριμηνιαία επίδοσή τους από την έναρξη της το 1999. Ο δείκτης των ομολόγων του Bloomberg, είναι επίσης το χειρότερο τρίμηνο από τότε που ξεκίνησε 1973. Στην Ευρώπη επίσης, τα γερμανικά bunds (-5,1%), τα γαλλικά OATs (-5,4%) και τα βρετανικά gilts (-7,5%) είχαν όλα τις χειρότερες τριμηνιαίες επιδόσεις από τότε που ξεκίνησαν οι σειρές στα τέλη της δεκαετίας του 1990.

Τα ομόλογα των εταιρειών είχαν επίσης ένα πολύ κακό τρίμηνο, αφού κάθε πιστωτικός δείκτης στον πίνακά της DB κινήθηκε χαμηλότερα το α’ τρίμηνο. Η αμερικανική εταιρική πίστωση είχε τη χειρότερη απόδοση από τους, με τον αμερικανικό ομολόγων επενδυτικής βαθμίδας μη-τραπεζικού τομέα να υποχωρεί κατά -8,2%, τη χειρότερη τριμηνιαία επίδοσή του που χρονολογείται από το 1999.

Τα ρωσικά περιουσιακά στοιχεία, δεδομένης της εισβολής της Ρωσίας στην Ουκρανία και του μεγάλου πακέτου κυρώσεων που επιβλήθηκε στη ρωσική οικονομία, είχαν ένα πολύ κακό τρίμηνο. Ο δείκτης μετοχών Moex της Ρωσίας σημείωσε τη μεγαλύτερη πτώση σε ολόκληρο το δείγμα κατά τη διάρκεια του τριμήνου, έχοντας υποχωρήσει κατά -28,2% σε όρους τοπικού νομίσματος, ενώ σε όρους δολαρίου ΗΠΑ υποχώρησε ακόμη περισσότερο κατά -33,6%, δεδομένης της πτώσης της αξίας του ρωσικού ρουβλίου κατά τη διάρκεια του τριμήνου.

Διαβάστε ακόμη:

Νέο ρεκόρ για τον πληθωρισμό στην Ελλάδα – Έφθασε το 8% τον Μάρτιο

Δημήτρης Σαράντης (Ελληνικά Γαλακτοκομεία): Πώς θα γίνει το comeback της ΑΓΝΟ

Mytilineos: Ράλι 60% μέσα στο επόμενο 12μηνο «βλέπει» η Piraeus Securities

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.