Σε ισχυρές ρευστοποιήσεις κρατικών τίτλων προχώρησαν οι επενδυτές σε όλο τον κόσμο, ενώ στο επίκεντρο του διεθνούς sell off που συνεχίζεται εδώ και τρεις μέρες στις αγορές ομολόγων βρέθηκαν οι ελληνικοί τίτλοι, που θεωρούνται από τους πιο ευάλωτους της Ευρωζώνης. Οι αναλυτές αποδίδουν την ελληνική αδυναμία, στο ότι η εγχώρια χρηματαγορά είναι ρηχή, επίσης στο ότι έχουμε το υψηλότερο χρέος μεταξύ των χωρών που μοιράζονται το ευρώ, ενώ η χώρα μας είναι η μοναδική στην Ευρωζώνη που δεν διαθέτει επενδυτική βαθμίδα, γεγονός που σημαίνει ότι διατρέχει μεγαλύτερο κίνδυνο και ότι η προσεκτική δημοσιονομική πολιτική είναι πιο απαραίτητη από ποτέ.

Η απόδοση του ελληνικού 10ετούς έσπασε το φράγμα του 2%, σκαρφαλώνοντας κάποια στιγμή τη Δευτέρα στο 2,5%, σημειώνοντας 12% αύξηση, φθάνοντας έτσι στο υψηλότερο επίπεδο από τον Απρίλιο του 2020. Στη συνέχεια σταθεροποιήθηκε λίγο πάνω από το 2,3%. Το σπρεντ έναντι του γερμανικού 10ετούς ανήλθε στις 232 μονάδες βάσης, την ώρα που το περασμένο καλοκαίρι ήταν κάτω από τις 100 μ.β.

Την ίδια ώρα, η απόδοση των 10ετών κρατικών ομολόγων της Γερμανίας, που αποτελεί και το σημείο αναφοράς της ευρωζώνης, αυξήθηκε κατά 2 μονάδες βάσης στο 0,22%, καταγράφοντας το υψηλότερο επίπεδο από τον Ιανουάριο του 2019.

Πιο συγκρατημένη ήταν η άνοδος για την απόδοση του ιταλικού 10ετούς (+5,7%) στο 1,814% και του πορτογαλικού τίτλου (αύξηση 5%).

Σε αυτό το πλαίσιο οι επενδυτές επανεκτιμούν τους κινδύνους που διατρέχουν και βλέπουν μεγαλύτερες πιέσεις στα ομόλογα χωρών με υψηλότερο χρέος, όπως Ελλάδα και Ιταλία, χωρών δηλαδή που έλαβαν μεγαλύτερη στήριξη από την ΕΚΤ κατά τη διάρκεια της πανδημίας.

Χθες, η Scope Ratings δεν προχώρησε σε αναβάθμιση της ελληνικής οικονομίας, καθώς, όπως σημείωσε ο οίκος, οι αξιολογήσεις πιστοληπτικής ικανότητας της Ελλάδας αμφισβητούνται από ένα πολύ υψηλό απόθεμα δημόσιου χρέους, τις ευπάθειες του τραπεζικού τομέα που συνδέονται με τα ακόμη υψηλά αποθέματα μη εξυπηρετούμενων δανείων στους ισολογισμούς των τραπεζών και τέλος, διαρθρωτικές αδυναμίες όπως υψηλή ανεργία, περιορισμένη οικονομική διαφοροποίηση, δυσκαμψίες στην αγορά εργασίας και αδύναμο εξωτερικό τομέα.

Ωστόσο, ο επικεφαλής αναλυτής Ευρώπης της S&P Global, Φρανκ Γκιλ, δήλωσε την ίδια ημέρα στο Reuters ότι, Ιταλία και Ελλάδα εξακολουθούν να έχουν «προστατευτικά αναχώματα ασφαλείας» για προστατευτούν από το αυξανόμενο κόστος δανεισμού, ενώ επισήμανε ότι υπάρχει εύλογη πιθανότητα να αναβαθμιστεί σύντομα η πιστοληπτική ικανότητα της Ελλάδας. Όπως είπε χαρακτηριστικά, η πιθανότητα αναβάθμισης της αξιολόγησης της ελληνικής οικονομίας τον Απρίλιο φαίνεται «αρκετά λογική».

«Παγώνουν» τα σχέδια για νέα έξοδο στις αγορές;

Η κατακόρυφη πτώση των τιμών των ομολόγων και η άνοδος των αποδόσεων αλλάζουν τα σχέδια του ΟΔΔΗΧ αναφορικά με την επόμενη έξοδο της Ελλάδας για δανεισμό στις διεθνείς αγορές, αφού το κόστος δανεισμού εκτοξεύεται. Υπενθυμίζεται ότι στόχος του Οργανισμού ήταν η άντληση συνολικά 12 δισ. ευρώ ως το τέλος του έτους. Μέχρι στιγμής, το ελληνικό Δημόσιο έχει δανειστεί 3 δισ., μέσω της έκδοσης 10ετούς τον Ιανουάριο με επιτόκιο στο 1,8%, άρα υπολείπονται άλλα 9 δισ. Το γεγονός, ωστόσο, ότι τα ταμειακά διαθέσιμα ξεπερνούν αυτή τη στιγμή τα 30 δισ. επιτρέπουν στον ΟΔΔΗΧ να τηρεί στάση αναμονής για να δει τις εξελίξεις πριν επιχειρήσει μια νέα έξοδο.

Τα μέτρα στήριξης των ευάλωτων και τα «δημοσιονομικά περιθώρια»

Σε αυτό το πλαίσιο, «πονοκέφαλο» για την ελληνική κυβέρνηση αποτελούν από τη μια τα μέτρα για τη στήριξη των ευάλωτων κοινωνικών ομάδων απέναντι στην ακρίβεια και από την άλλη το σαφές μήνυμα προς τους διεθνείς επενδυτές ότι ο προϋπολογισμός αντέχει. Ο προβληματισμός αυτός προέκυψε και από τις δηλώσεις του υπουργού Οικονομικών, Χρήστου Σταϊκούρα, ο οποίος ξεκαθάρισε ότι για μέτρα ελάφρυνσης, όπως αν θα μειωθεί ο συντελεστής ΦΠΑ για βασικά τρόφιμα ή ο ΕΦΚ για τα καύσιμα, όλα είναι ανοιχτά, αλλά δεν υπάρχει τέτοια προοπτική στο άμεσο μέλλον, καθώς για να γίνει κάτι τέτοιο θα πρέπει προηγουμένως να το επιτρέψουν τα δημοσιονομικά μας.

Οι κεντρικές τράπεζες δίνουν το σήμα

Οι πιέσεις στην αγορά ομολόγων πυροδοτήθηκαν από την περασμένη εβδομάδα, μετά τη συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας που έδωσε ένα πρώτο σήμα για μετατόπιση από την έξτρα χαλαρή νομισματική πολιτική με αύξηση των επιτοκίων, εντός του 2022. Οι επενδυτές προεξοφλούν τις δυσμενείς συνέπειες από τη σύσφιξη της νομισματικής πολιτικής των μεγαλύτερων κεντρικών τραπεζών και αυτό αντανακλάται στην αποτίμηση των ομολόγων.

Στην αμερικανική αγορά σημειώθηκε άνοδος της απόδοσης του αμερικανικού δεκαετούς ομολόγου στο 1,93%, ενώ αυτό τον μήνα η απόδοσή του έχει ενισχυθεί κατά 17 μονάδες βάσης και σε ετήσια βάση κατά 77 μονάδες βάσης. Ομάδα επενδυτών, σύμφωνα με το Bloomberg, προβλέπει ότι η απόδοση του αμερικανικού 10ετούς μπορεί να «χτυπήσει» σύντομα το 2%. Ο παγκόσμιος δείκτης απόδοσης των ομολόγων του Bloomberg μετρά απώλειες -0,38% από την αρχή του έτους και -5,64% σε 12μηνη βάση. Επιπλέον, την προσεχή Πέμπτη αναμένονται τα στοιχεία για τον αμερικανικό πληθωρισμό, ο οποίος αναμένεται να παραμείνει πεισματικά υψηλός. Αυτό μπορεί να προκαλέσει νέα κύματα μεταβλητότητας στις χρηματαγορές, εν αναμονή απανωτών αυξήσεων επιτοκίων από την Fed και εν τέλει μείωση του ισολογισμού της.

Την ίδια ώρα, τα ευρωπαϊκά ομόλογα έχουν φέρει τις μεγαλύτερες απώλειες στους επενδυτές με -2,04% αυτό τον μήνα και -4,86% σε επίπεδο 12μήνου.

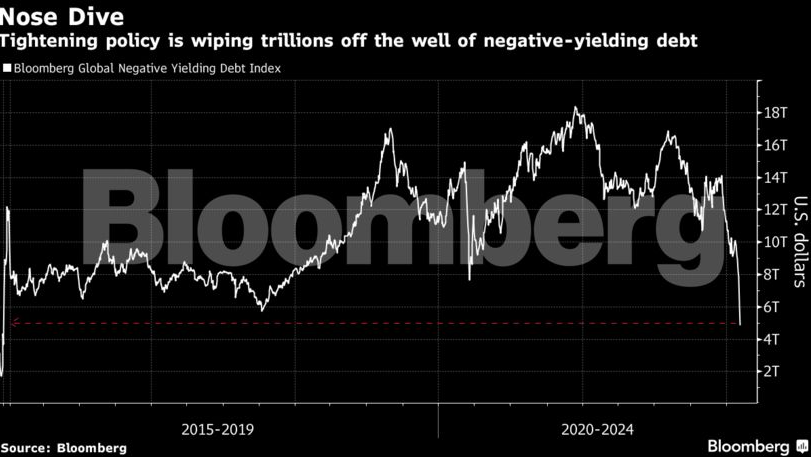

Έρχεται το τέλος του φθηνού χρήματος: Χάθηκαν $3 δισ. από τα ομόλογα με αρνητικά επιτόκια

Στο μεταξύ, στο χαμηλότερο επίπεδο εδώ και πάνω από έξι χρόνια υποχώρησε το παγκόσμιο στοκ των ομολόγων με αρνητική απόδοση – με σχεδόν 3 τρισ. δολ. να επιστρέφουν στην περιοχή των θετικών αποδόσεων μέσα σε μόλις δύο ημέρες την περασμένη εβδομάδα. Το γεγονός αυτό, όπως σχολιάζει το Bloomberg, αποτελεί και την πιο απτή απόδειξη ότι η εποχή του φθηνού χρήματος πλησιάζει στο τέλος της.

Η δεξαμενή των ομολόγων με απόδοση κάτω του μηδενός – που προσφέρουν στους επενδυτές εγγυημένη ζημιά αν κρατηθούν μέχρι τη λήξη τους – αντιστοιχεί τώρα σε σχεδόν 4,9 τρισ. δολάρια, που είναι το χαμηλότερο επίπεδο από τον Δεκέμβριο του 2015, σύμφωνα με τα στοιχεία του σχετικού δείκτη του Bloomberg. Στην Ευρώπη, το ποσό έχει μειωθεί κατά 80% από το υψηλό του Δεκεμβρίου του 2020 στο 1,9 τρισ. δολάρια, δηλαδή στο χαμηλότερο επίπεδο από τον Σεπτέμβριο του 2015. Το 2014 αντιστοιχούσε στο μηδέν.

Όπως εξάλλου δήλωσε και η Αλθέα Σπινόζι, υπεύθυνη στρατηγικής σταθερού εισοδήματος στη Saxo Bank, «οι αρνητικές αποδόσεις των ομολόγων θα είναι σύντομα μια ανάμνηση», αναθεωρώντας παράλληλα την πρόβλεψή της για την απόδοση του γερμανικού διετούς στο 0,1% έως το τέλος του έτους, αφού η ΕΚΤ έκανε μια πιο επιθετική «στροφή» την περασμένη Πέμπτη.

Η αλλαγή αυτή σηματοδοτεί την αρχή του τέλους μιας συγκλονιστικής ανωμαλίας στα σύγχρονα χρηματοοικονομικά – ο κόσμος δηλαδή να… πληρώνει για να δανείσει χρήματα. Τα αρνητικά επιτόκια ήταν καλά για τους δανειολήπτες αφού σήμαιναν ότι αυτοί και όχι οι επενδυτές, θα έπαιρναν ουσιαστικά τόκους. Από την άλλη πλευρά, η κατάσταση αυτή παρακίνησε τους επενδυτές ομολόγων να κερδοσκοπούν σε άλλα περιουσιακά στοιχεία στο κυνήγι της απόδοσης, ενώ παρέτεινε και τη ζωή εταιρειών που διαφορετικά θα είχαν καταρρεύσει.

Τα ομόλογα με αρνητικές αποδόσεις εξαφανίζονται, καθώς οι κεντρικές τράπεζες ανά τον κόσμο αποσύρουν τα έκτακτα μέτρα στήριξης για την πανδημία, με στόχο να αντιμετωπίσουν τον αυξανόμενο πληθωρισμό, μειώνοντας έτσι τη ζήτηση για ομόλογα, ρίχνοντας τις τιμές τους και ωθώντας προς τα πάνω τις αποδόσεις τους.

Ο Κλάας Νοτ της ΕΚΤ ανέφερε την περασμένη Κυριακή πως αναμένει μια αύξηση επιτοκίων ακόμα και εντός του δ’ τριμήνου του έτους, ενώ τα στοιχεία για την απασχόληση στις ΗΠΑ, τροφοδότησαν τις προσδοκίες για επιθετικές κινήσεις νομισματικής πολιτικής σε όλο τον κόσμο (σσ. αύξηση επιτοκίων από τις κεντρικές τράπεζες).

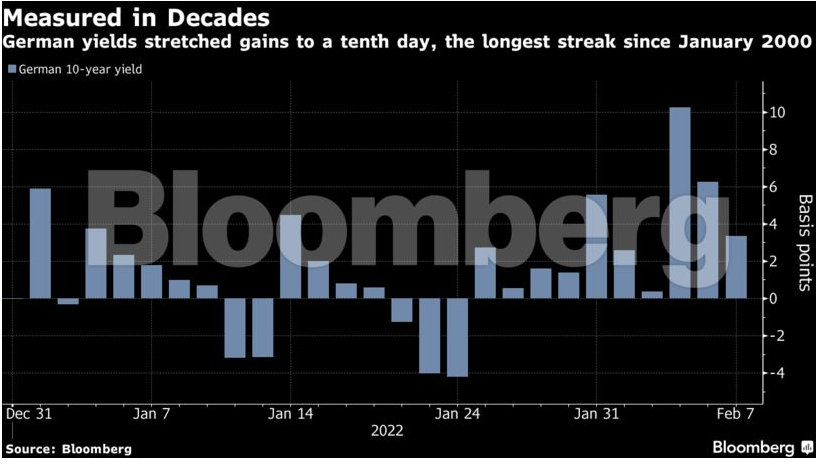

Στη Γερμανία, που αποτελεί μια από τις χώρες με τη μεγαλύτερη «παράδοση» αρνητικών επιτοκίων, η απόδοση του 10ετούς σημείωσε για 10η συνεχόμενη μέρα αύξηση των αποδόσεων, κάτι που είχε να συμβεί εδώ και 22 χρόνια. Οι αποδόσεις αυξήθηκαν στις 23 μονάδες βάσης από -18 μονάδες βάσης στα τέλη του 2021.

Καταδεικνύοντας τον κίνδυνο μιας απότομης αλλαγής στη νομισματική πολιτική, τα κόστη δανεισμού των χωρών της Ευρώπης με το μεγαλύτερο χρέος, όπως είναι η Ελλάδα και η Ιταλία, έχουν αυξηθεί μετά την επικράτηση, όπως φάνηκε, των «γερακιών» της ΕΚΤ την περασμένη εβδομάδα. Έκτοτε οι κινήσεις που γίνονται στα κρατικά ομόλογα έχουν επίπτωση και στα εταιρικά ομόλογα. Τα κόστη χρηματοδότησης για δανειολήπτες χρέους υψηλής εξασφάλισης έχουν κάνει άλμα πάνω από το 1% για πρώτη φορά από τον Ιούνιο του 2020.

Ωστόσο, οι στρατηγικοί αναλυτές της JP Morgan αναφέρουν ότι μια μετατόπιση από τα αρνητικά επιτόκια και την πολιτική των αρνητικών επιτοκίων μπορεί να δημιουργήσει έναν ούριο άνεμο για τις μεγάλες οικονομίες, καθώς «οι προηγούμενες ακούσιες συνέπειες από τα αρνητικά επιτόκια υποχωρούν». Σύμφωνα με τους στρατηγικούς αναλυτές, τα αρνητικά επιτόκια έχουν οδηγήσει σε εσφαλμένη κατανομή κεφαλαίων, μείωση της κερδοφορίας των τραπεζών, εμπλοκή στη δημιουργία πιστώσεων και προβληματική λειτουργία των χρηματαγορών.

Διαβάστε ακόμη:

Τα σαΐνια κι ο γαμπρός, οι τρεις δικηγόροι του Μαξίμου, ο Χουλιαράκης και η Ευρωπαϊκή Πίστη

Απόσυρση σε ηλεκτρικές συσκευές: Το ποσό και οι δικαιούχοι (vid)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.