Εδώ και ενάμιση περίπου χρόνο, οι κινεζικές αρχές προσπαθούν να μειώσουν τις τιμές της αγοράς ακινήτων και να «απαγκιστρώσουν» την ευρύτερη οικονομία τους από αυτή. Οι αλλαγές στη νομοθεσία ξεκίνησαν το προηγούμενο έτος μετά τις χρεοκοπίες των κολοσσών Evergrande Group και Kaisa Group Holdings Ltd, μεταξύ άλλων. Οι αρχές ξεκίνησαν την έγχυση ρευστότητας στην αγορά μέσω αλλαγών στο τραπεζικό σύστημα, ενώ παράλληλα ενθάρρυναν και τις εξαγορές ασθενέστερων εταιρειών. Παράλληλα, μείωσαν τα επιτόκια. Το ερώτημα, όμως, για το τί μέλλει γενέσθαι, παραμένει αναπάντητο.

Το Κομμουνιστικό Κόμμα της Κίνας προσπαθεί να ξεφουσκώσει ήπια τη δημιουργηθείσα «φούσκα» της αγοράς ακινήτων. Το πείραμα της χώρας αποτελεί κάτι το πρωτάκουστο στη μακροοικονομική επιστήμη, δεδομένου του μεγέθους και της σημασίας της συγκεκριμένης αγοράς στην οικονομική ανάπτυξη της Κίνας, αφού η αγορά ακινήτων αποτελεί το 25% του ΑΕΠ του ασιατικού κράτους.

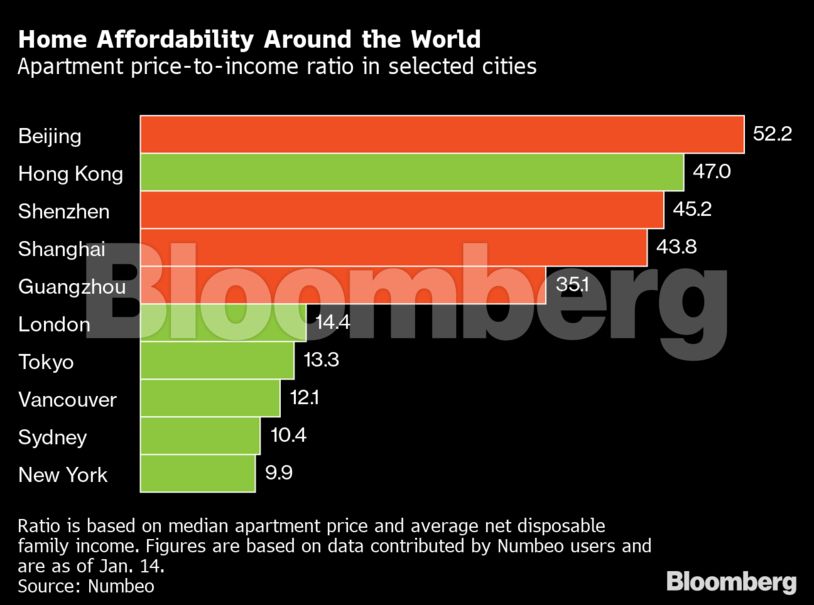

Βάσει οποιωνδήποτε δεδομένων, η φούσκα της κινεζικής αγοράς ακινήτων είναι υπερμεγέθης. Η αξία των ακινήτων σε μητροπόλεις όπως το Πεκίνο, η Σαγκάη και η Σέντζεν είναι 30πλάσιες από το μέσο ετήσιο εισόδημα ενός πολίτη. Σημειωτέον, οι τιμές σε άλλες μητροπόλεις ανά τον κόσμο όπως το Λονδίνο και η Νέα Υόρκη, βρίσκονται σε 10πλάσιο ποσοστό του ετήσιου μέσου εισοδήματος. Τα κέρδη από τα ενοίκια στην Κίνα είναι ελάχιστα, στο 2%. Η υπερβολική, πυρετώδης κατασκευή ακινήτων αποτελεί ενδημικό πρόβλημα στη χώρα εδώ και μια 5ετία, με 65 εκατομμύρια άδεια ακίνητα από το 2017. Παράλληλα, η αγορά ακινήτων έχει τεράστια χρέη: περίπου το 27% των δανείων σε γουάν, σύμφωνα με τα δεδομένα Σεπτεμβρίου της People’s Bank of China.

«Volcker Moment»

Η κινεζική κυβέρνηση φαίνεται πως έχει αναγνωρίσει τα προβλήματα αυτά. Μετά από πολύχρονη ανισορροπία και μη βιώσιμη ανάπτυξη της συγκεκριμένης αγοράς, οι αρχές εφάρμοσαν το σχέδιο των «τριών κόκκινων γραμμών» το 2020, προσπαθώντας να μειώσουν την έκθεση των κολοσσών ακινήτων. Σύμφωνα με τους αναλυτές της Nomura Holdings Inc, τα μέτρα αυτά αποτελούν παρόμοια κατάσταση με την κίνηση του Paul Volcker (γνωστή και ως «Volcker Moment»), πρώην προέδρου της Fed τη δεκαετία του ‘80, ο οποίος αύξησε τα επιτόκια στο 20% για να αντιμετωπίσει τον πληθωρισμό και κατέληξε να προκαλεί μία τεράστια οικονομική κρίση.

Όπως και στις ΗΠΑ υπό του Volcker, η Κίνα έχει πληγεί από τα μέτρα για τον περιορισμό της απορρυθμισένης κατάστασης της αγοράς ακινήτων. Η Evergrande χρεοκόπησε το Δεκέμβριο. Άλλοι κολοσσοί όπως Kaisa, Shimao Group Holdings Ltd και Fantasia Holdings Group ακολούθησαν στο «ντόμινο» που προκλήθηκε. Οι πωλήσεις κατοικιών κατέγραψαν τεράστια μείωση και οι τιμές των νεόδμητων κατοικιών συνέχισαν την κατιούσα. Οι οικονομικοί αναλυτές, παράλληλα, μείωσαν τις εκτιμήσεις για την ανάπτυξη της οικονομίας της χώρας.

Οι πρόσφατες ενδείξεις για χαλάρωση των μέτρων όπως η πρόσφατη μείωση των επιτοκίων της κεντρικής τράπεζας στις 17 Ιανουαρίου, πιθανώς σηματοδοτεί αλλαγή πλεύσης. Το δίλημμα τόσο για την κυβέρνηση όσο και για τους επενδυτές, είναι για το εάν θα μπορέσουν να ελέγξουν τον μηχανισμό στήριξης αυτόν. Σύμφωνα με τον Michael Pettis, καθηγητή στο Peking University «η σταθεροποίηση των τιμών είναι σχεδόν αδύνατη. Όταν οι τιμές σταματήσουν να αυξάνονται, θα καταλήξουν να μειώνονται».

Οι βασικές αρχές της εκτίμησης αξιών των ακινήτων στην Κίνα είναι σαθρές. Παρ’ όλα αυτά υπάρχουν ορισμένοι λόγοι, όπως τα capital controls για τους πολίτες που προσπαθούν να αγοράσουν ακίνητα στο εξωτερικό, οι αλλαγές τακτικής της κυβέρνησης και η μεταβλητότητα της αγοράς που οδηγούν σε υπερτίμηση των αξιών ακινήτων. Από την άλλη, η όλη αγορά βασίζεται στην στήριξη από τις αρχές της χώρες. Εάν αυτή αποσυρθεί, τότε η αγορά θα καταρρεύσει όπως ένας πύργος από τραπουλόχαρτα.

Έχοντας «κόψει τον ομφάλιο λώρο» που συνδέει την κερδοσκοπία, την κατασκευή νέων ακινήτων και την οικονομική ανάπτυξη, οι αρχές έχουν υπογραμμίσει πως η ραγδαία ανάπτυξη στον τομέα αυτό έχει τελειώσει μετά από τρεις δεκαετίες. Σημειωτέον πως το μάντρα του Προέδρου Σι Τζινπίνγκ είναι πως «τα σπίτια είναι για να ζούμε, όχι για να κερδοσκοπούμε». Είναι προφανές γιατί ελάχιστοι αποφασίζουν να επενδύσουν σε ακίνητα.

Αυτή η έλλειψη επενδύσεων δημιουργεί μια επικίνδυνη κατάσταση. Εάν το επενδυτικό συναίσθημα καταρρεύσει και οι τιμές των ακινήτων ακολουθήσουν, θα δημιουργηθεί «ντόμινο» κατάρρευσης τόσο στην κινεζική οικονομία, τις αγορές, ΄όσο και κρίση στην παγκόσμια αγορά εμπορευμάτων και την παγκόσμια ζήτηση.

Τεχνοκρατική μαεστρία και αποτυχία

Η αισιοδοξία ορισμένων οφείλεται στο ιστορικό της κινεζικής οικονομίας. Το Κομμουνιστικό Κόμμα έχει οδηγήσει τη χώρα σε σχεδόν τέσσερις δεκαετίες ραγδαίας ανάπτυξης, μετατρέποντάς τη στη δεύτερη μεγαλύτερη οικονομία του κόσμου και εξαλείφοντας -παράλληλα- την ακραία φτώχεια. Οι τεχνοκράτες ηγέτες έχουν καταφέρει να αποφύγουν πολλά εμπόδια και να υπερκεράσουν τεράστιες προκλήσεις. Σίγουρα, όπως υποστηρίζουν πολλοί, θα μπορέσουν να ξεπεράσουν και τη νέα κρίση στην αγορά ακινήτων.

Κάτι τέτοιο είναι πιθανό αλλά στο παρελθόν, αρκετές παρεμβάσεις των αρχών της Κίνας στις αγορές έχουν αποδειχθεί ατελέσφορες. Το 2015, η κυβερνητική παρέμβαση δημιούργησε φούσκα στις αγορές, η οποία έσκασε. Το Κομμουνιστικό Κόμμα προσπάθησε να σώσει την κατάσταση, αλλά απέτυχε. Οι προσπάθειες micromanagement της κατάστασης οδήγησαν σε λάθη. Προφανώς η παρούσα κατάσταση στην αγορά αποτελεί και έμμεση «παραδοχή» των λανθασμένων κινήσεων αυτών.

Η παρούσα τακτική αποτελεί μέρος της συνολικής προσπάθειας του Σι για περιορισμό της κερδοσκοπίας των ιδιωτών και ενίσχυση της θέσης και επιρροής του κράτους. Υπό την «αιγίδα» της δημιουργίας «κοινής ευημερίας» ο Σι έχει στοχοποιήσει μονοπωλιακές τακτικές κολοσσών όπως Alibaba Group Holding Ltd και Tencent Holdings Ltd, προκαλώντας ζημίες δισεκατομμυρίων στις εταιρείες αυτές.

Είτε πρόκειται για ένα «πικρό φάρμακο» το οποίο θα οδηγήσει σε νέα περίοδο ανάπτυξης δεκαετιών για τη χώρα, είτε μία «Δονκιχωτική» προσπάθεια μεταστροφής στα Μαρξιστικά ιδεώδη η οποία θα υποσκάψει την επιχειρηματικότητα, τα αποτελέσματα θα φανούν μακροπρόθεσμα. Σε βραχυπρόθεσμο επίπεδο, οι επενδυτές έχουν πολλά πράγματα στα οποία θα πρέπει να επικεντρωθούν.

Αγορές

Όσον αφορά τις μετοχές, οι αναλυτές παραμένουν αισιόδοξοι σε βραχυπρόθεσμο επίπεδο. Ακόμα και κατά τη διάρκεια των τελευταίων, ταραχώδων μηνών του 2021, οι αναλυτές αύξησαν τις προβλέψεις τους για την ανάπτυξη της κινεζικής αγοράς. Από τη μία, ο δείκτης MSCI China Index υστερεί των λοιπών παρόμοιων δεικτών ανά τον κόσμο κατά 37%, σε χαμηλό ρεκόρ 24ετίας. Από την άλλη, οι ενδείξεις χαλάρωσης της κυβερνητικής παρεμβατικότητας οδήγησαν τις Goldman Sachs και UBS σε εκτιμήσεις ανάκαμψης. Ο αναλυτής της JPMorgan Chase & Co, Marko Kolanovic υποστηρίζει πως ο δείκτης MSCI China θα καταγράψει αύξηση της τάξης του 40% το 2022.

Η κινεζική αγορά βασίζεται ιστορικά στις αποφάσεις των αρχών. Για τον Thomas Gatley της Gavekal Research, η ανάπτυξη του ιδιωτικού τραπεζικού τομέα αποτελεί μία απλή και δυναμική ένδειξη όσον αφορά τις επενδύσεις στη χώρα. Όταν το ποσοστό ανάπτυξης αυξάνεται σε μέσο όρο 3μήνου, επενδύστε σε μετοχές. Όταν καταγράφει μείωση, επενδύστε σε κρατικά ομόλογα. Ακολουθώντας αυτή την απλή τακτική μέσω της χρήσης του MSCI China, οι επενδυτές θα μπορούσαν να έχουν ετήσιες αποδόσεις 14,8% μεταξύ του Οκτωβρίου 2011 και του Οκτωβρίου του 2021.

Διαβάστε ακόμη:

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.