Οι διαχειριστές κεφαλαίων κρούουν τον κώδωνα του κινδύνου καθώς βλέπουν ότι η αγορά ομολόγων τείνει να είναι υπερβολικά εφησυχασμένη για την εξέλιξη του πληθωρισμού στη Γηραιά Ήπειρο, όπου η προοπτική της ύφεσης κάνει πιο ελκυστική την αγορά ομολόγων.

Οι κρατικοί τίτλοι έχουν πραγματοποιήσει ισχυρό ράλι από τα χαμηλά επίπεδα του Ιουνίου, καθώς οι οικονομικές προοπτικές γίνονται ολοένα και πιο δυσοίωνες και οι φόβοι για την εκτίναξη των τιμών καταναλωτή περνούν σε δεύτερη μοίρα.

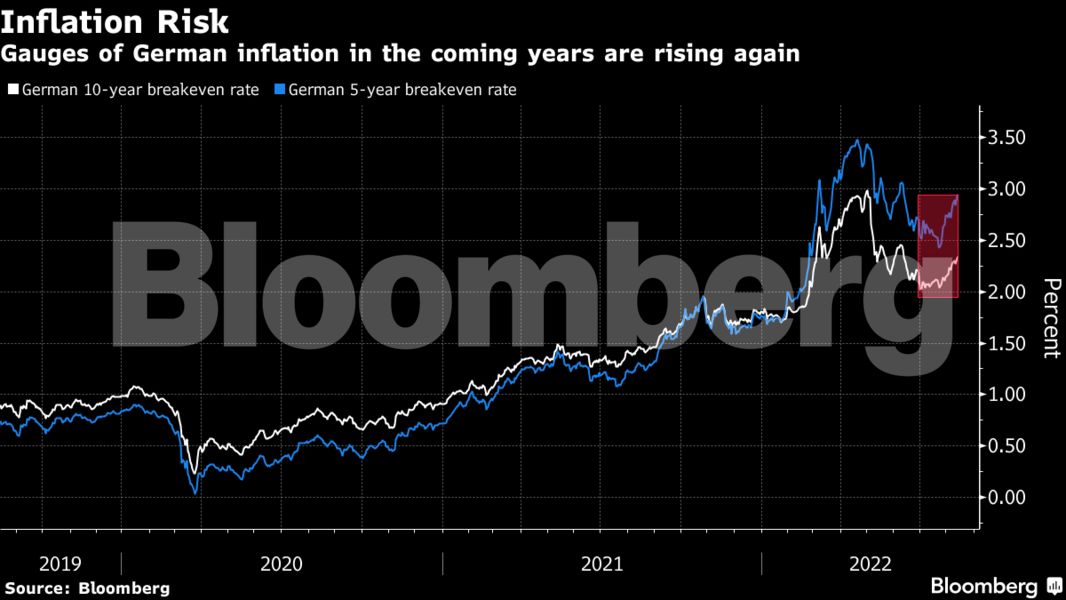

Αλλά σε αντίθεση με τις ΗΠΑ, όπου προσφάτως φάνηκε ότι ο πληθωρισμός επιβραδύνθηκε, η δεύτερη ανάγνωση του ΔΤΚ της Ευρωζώνης αυτή την εβδομάδα θα επιβεβαιώσει πιθανότατα την επιτάχυνση του πληθωρισμού στο 8,9%. Οι αγορές προβλέπουν μια κορύφωση του ρυθμού αύξησης της τάξης του 10% τον Σεπτέμβριο, σύμφωνα με την Nordea Bank Abp.

Με τα χειρότερα να μην έχουν έρθει ακόμα στην Ευρώπη, οι στρατηγικοί αναλυτές λένε ότι οι υπεύθυνοι χάραξης πολιτικής μπορεί να προχωρήσουν πιο επιθετικές αυξήσεις από ό,τι περιμένουν πολλοί, ανατρέποντας το ράλι στην αγορά ομολόγων, που ορισμένοι λένε ότι έχει κρατήσει αρκετό χρονικό διάστημα. Η Nordea βλέπει τις αποδόσεις των γερμανικών ομολόγων διετούς διάρκειας να αυξάνονται στο 1,10% μέχρι το τέλος του έτους, σχεδόν στο διπλάσιο από το τρέχον επίπεδο.

Το έργο της ΕΚΤ είναι ιδιαίτερα δύσκολο επειδή η άσκηση νομισματικής πολιτικής έχει μικρή επίδραση στις τιμές της ενέργειας – τον βασικό παράγοντα του πληθωρισμού στην Ευρώπη. Οι τιμές ενέργειας έχουν εκτοξευθεί στον απόηχο της εισβολής της Ρωσίας στην Ουκρανία. Σε αντίθεση με τις ΗΠΑ, όπου η ενεργειακή κρίση είναι λιγότερο οξεία και ο πληθωρισμός των υπηρεσιών είναι ο μεγαλύτερος παράγοντας, σύμφωνα με στοιχεία που συγκέντρωσε ο επικεφαλής στρατηγικός αναλυτής της Danske Bank Piet Christiansen.

Εν τω μεταξύ, λόγω της ξηρασίας ο ποταμός Ρήνος – βασική εμπορική οδός – έχει στεγνώσει, γεγονός που μπορεί να ενισχύσει τόσο τις πληθωριστικές όσο και τις αναπτυξιακές πιέσεις.

«Παρόλο που βλέπουμε μια απότομη επιβράδυνση της ανάπτυξης, πιστεύουμε ότι υπάρχει περιθώριο για τα βραχυπρόθεσμα γερμανικά ομόλογα να κινηθούν υψηλότερα», δήλωσε ο Σάντερς Alliance Bernstein. “Η πρωταρχική ευθύνη της προσπάθειας να μειωθεί ο πληθωρισμός θα συνεχίσει να βρίσκεται στο προσκήνιο για τις κεντρικές τράπεζες».

Παρόλα αυτά, ο Σάντερς εκτιμά ότι η ΕΚΤ θα είναι η πρώτη κεντρική τράπεζα που θα τερματίσει την άσκηση της περιοριστικής νομισματικής πολιτικής. Αξιωματούχοι της Ομοσπονδιακής Τράπεζας των ΗΠΑ ανέφεραν ότι η άμβλυνση των στοιχείων για τον πληθωρισμό που δημοσιεύθηκαν την περασμένη εβδομάδα δεν αλλάζει την πορεία της κεντρικής τράπεζας των ΗΠΑ.

«Νομίζω ότι ο Πάουελ θα προσχωρήσει σε αυξήσεις των επιτοκίων, ενώ η ΕΚΤ έχει μια δικαιολογία για να σταματήσει αυτήν την πολιτική», δήλωσε ο Erik Weisman, επικεφαλής οικονομολόγος και διαχειριστής χαρτοφυλακίου στην MFS Investment Management.

Υπάρχουν επίσης λόγοι για αισιοδοξία όσον αφορά τη βελτίωση των προοπτικών του πληθωρισμού στην Ευρώπη. Ο Christiansen της Danske Bank επισημαίνει ότι η ζήτηση για αγαθά μειώνεται και αναμένει να δει μείωση των τιμών σε ορισμένες κατηγορίες το επόμενο έτος.

Υπάρχει όμως ο κίνδυνος οι πιέσεις στις τιμές να αποδειχθούν πιο επίμονες από ό,τι αναμενόταν λόγω της ενεργειακής κρίσης στην περιοχή, πρόσθεσε. Είναι επίσης πιθανό οι προκλήσεις από την πλευρά της προσφοράς να συνεχίσουν να κυριαρχούν έναντι της χαμηλότερης ζήτησης.

Διαβάστε ακόμα:

Πώς θα αλλάξει η οικονομία με την απόκτηση επενδυτικής βαθμίδας

Gov ERP: Η μεταρρύθμιση που μεταμορφώνει το κράτος

Μπομπ Μπόλγκερ: Ο άνθρωπος που δημιούργησε μια «μαύρη τρύπα» $1,8 δισ. (pic)