Τη στιγμή που οι δείκτες της Wall Street καταγράφουν άνοδο δεδομένων των ελπίδων για μείωση των επιτοκίων το 2024, η ευρύτερη οικονομία εξακολουθεί να αντιμετωπίζει το πλήρες βάρος της σύσφιξης των κεντρικών τραπεζών.

Την τελευταία διετία, η ρευστότητα έχει περιοριστεί λόγω των αποπληθωριστικών προσπαθειών των κεντρικών τραπεζών. Αυτό έχει κάνει τον δανεισμό ακριβότερο για τις κυβερνήσεις, τις επιχειρήσεις και τους καταναλωτές και θα συνεχίσει να επηρεάζει τις δαπάνες και το επόμενο έτος.

«Η ουσία είναι πως οι αυξήσεις της Fed θα συνεχίσουν να πλήττουν την οικονομία και το 2024», ανέφερε ο επικεφαλής οικονομολόγος της Apollo Global Management, Τόρστεν Σλοκ.

Καθώς τα υψηλότερα επιτόκια επηρεάζουν τη γενικότερη οικονομία, το Bloomberg Economics προβλέπει πως το 2024 θα αποδειχθεί το πιο αναπτυξιακά αδύναμο έτος χωρίς την πρόκληση κρίσης από τις αρχές του αιώνα.

Δεδομένης της ωρίμανσης σημαντικού όγκου χρέους τα επόμενα χρόνια, η αναχρηματοδότηση μπορεί να αποδειχθεί πολύ δαπανηρή για ορισμένες επιχειρήσεις ακόμα κι αν επιτευχθεί μία ομαλή προσγείωση της οικονομίας.

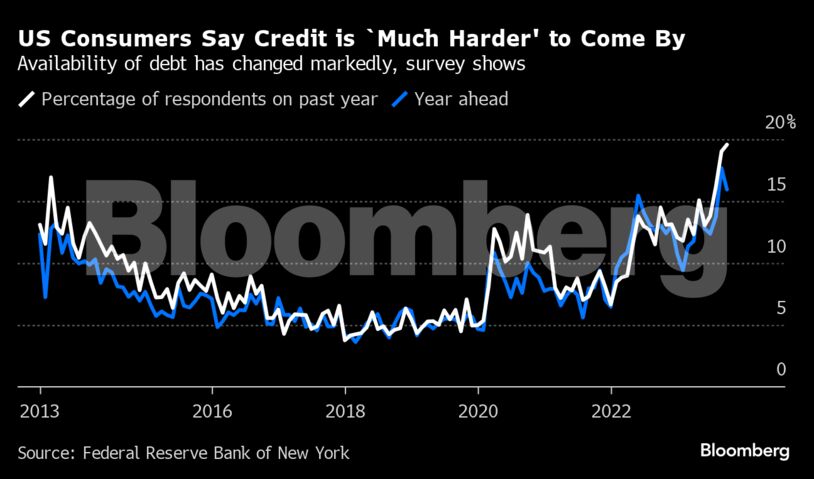

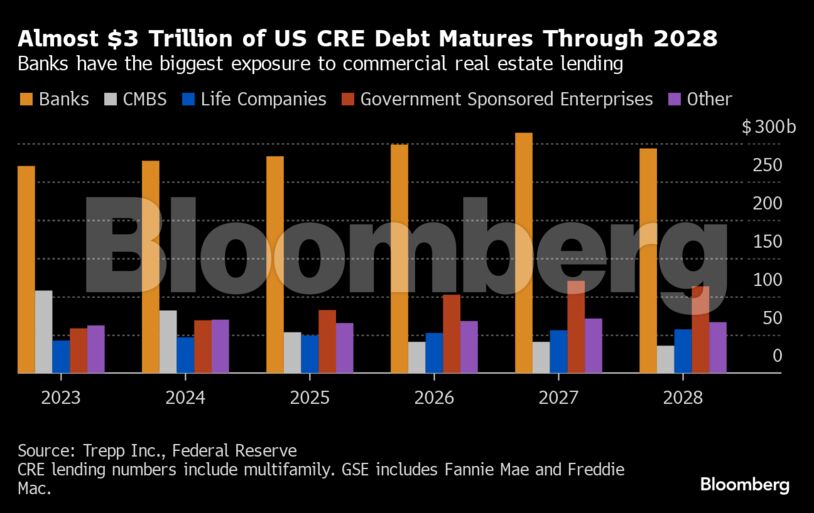

Οι καταναλωτές ήδη δυσκολεύονται να αποκτήσουν πρόσβαση στον δανεισμό, ενώ οι τοπικές τράπεζες αντιμετωπίζουν μεγάλα προβλήματα λόγω της κρίσης στην αγορά επαγγελματικών ακινήτων.

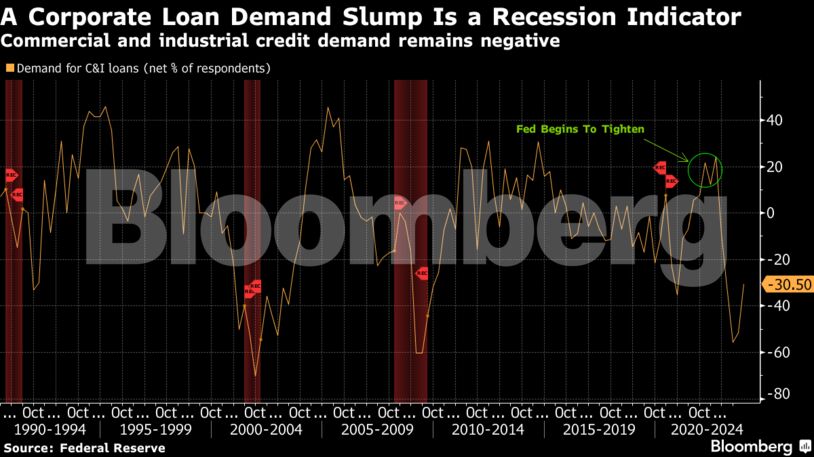

Τα παρακάτω διαγράμματα αναδεικνύουν τις πιέσεις τις οποίες αντιμετωπίζουν οι αγορές χρέους, καθώς ο αντίκτυπος των αυξήσεων επιτοκίων περνά στην πραγματική οικονομία.

Σύμφωνα με πρόσφατη ανάλυση της Citigroup, η επιδείνωση της διαθεσιμότητας πίστωσης στις ΗΠΑ και την Ευρωζώνη θα μπορούσε να περιορίσει την πραγματική ανάπτυξη και στις δύο περιοχές κατά περίπου 1% έως 2% μέχρι τα τέλη του 2024.

Βάσει ανάλυσης του οικονομολόγου του Bloomberg Economics, Στούαρτ Πολ, «οι δαπάνες σε κατηγορίες ευαίσθητες στην αυξομείωση των επιτοκίων θα συνεχίσουν να αμβλύνονται καθώς οι επιπτώσεις της νομισματικής πολιτικής θα συνεχιστούν».

Ορισμένοι αναλυτές, όμως, πιστεύουν πως ο οικονομικός πόνος αυτός πρόκειται σύντομα να περιοριστεί. Παρ’ όλα αυτά, η πληθωριστική κρίση έχει αποδειχθεί πολύ δύσκολη περίοδος για τα νοικοκυριά των οποίων το εισόδημα έχει περιοριστεί εξαιρετικά.

Μετά από δύο χρόνια πληθωρισμού «είναι προφανές πως οι καταναλωτές αντιμετωπίζουν προβλήματα», τόνισε ο διευθύνων σύμβουλος της Nestle, Μαρκ Σνάιντερ, σε συνέντευξή του στο Bloomberg TV.

Επιπροσθέτως, ο κύκλος σύσφιξης των κεντρικών τραπεζών «έχει πια επηρεάσει την καθημερινότητα και την πραγματική οικονομία. Τα επιτόκια των στεγαστικών δανείων αυξάνονται, τα ενοίκια βρίσκονται στα ύψη και όλα αυτά δημιουργούν μεγάλη επιφυλακτικότητα στους καταναλωτές».

Η πίεση η οποία ασκείται στους καταναλωτές, ιδίως σε εκείνους με χαμηλότερο εισόδημα θα μπορέσει να φανεί και από τις καθυστερήσεις αποπληρωμής των πιστωτικών καρτών, οι οποίες έχουν ξεπεράσει τα προ-πανδημικά επίπεδα.

Παρόμοιο οικονομικό πόνο έχουν αρχίσει να αισθάνονται πολλές επιχειρήσεις, λόγω των αβέβαιων προοπτικών και της μείωσης των εσόδων.

Η Hasbro, για παράδειγμα, σχεδιάζει να απολύσει το 20% του προσωπικού της, ενώ η Ford έχει περιορίσει τους στόχους παραγωγής για το νέο ηλεκτρικό όχημά της.

Οι στρατηγικοί αναλυτές της Morgan Stanley, από την πλευρά τους, υποστηρίζουν πως θα υπάρξουν και άλλες υποβαθμίσεις εταιρικών ομολόγων καθώς οι επιπτώσεις της νομισματικής πολιτικής συνεχίζουν και επηρεάζουν αρνητικά τόσο τις ταμειακές ροές των εταιρειών με χαμηλές επιδόσεις όσο και την ικανότητα εξυπηρέτησης του χρέους τους.

Αν και το αφήγημα της Wall Street είναι πως αποφεύχθηκαν τα χειρότερα, έχουμε ήδη βιώσει την κατάρρευση της Credit Suisse αλλά και αυτή πολλών αμερικανικών τοπικών τραπεζών.

Το bank run το οποίο δημιουργήθηκε θα προκαλέσει σημαντικά προβλήματα για τις μικρότερες τράπεζες τα επόμενα χρόνια.

Σύμφωνα με την Τrepp Inc., πάνω από $2,8 τρισ. δολάρια χρέους US CRE αναμένεται να λήξουν από το 2024 έως το 2028, το μεγαλύτερο μέρους του οποίου κατέχουν οι τράπεζες.

Η μείωση της αξίας των επαγγελματικών ακινήτων κατά 35% σημαίνει πως οι δανειστές αντιμετωπίζουν ζημιές δισεκατομμυρίων δολαρίων οι οποίες θα πλήξουν τον κλάδο όταν «κοκκινίσουν» τα δάνεια σε λίγα χρόνια.

Σε πρόσφατη ανάλυση του National Bureau of Economic Research των ΗΠΑ τον Δεκέμβριο, οι αναλυτές τόνισαν πως «όσο τα επιτόκια παραμένουν αυξημένα, το τραπεζικό σύστημα των ΗΠΑ θα αντιμετωπίσει παρατεταμένη περίοδο σημαντικού κινδύνου αφερεγγυότητας».

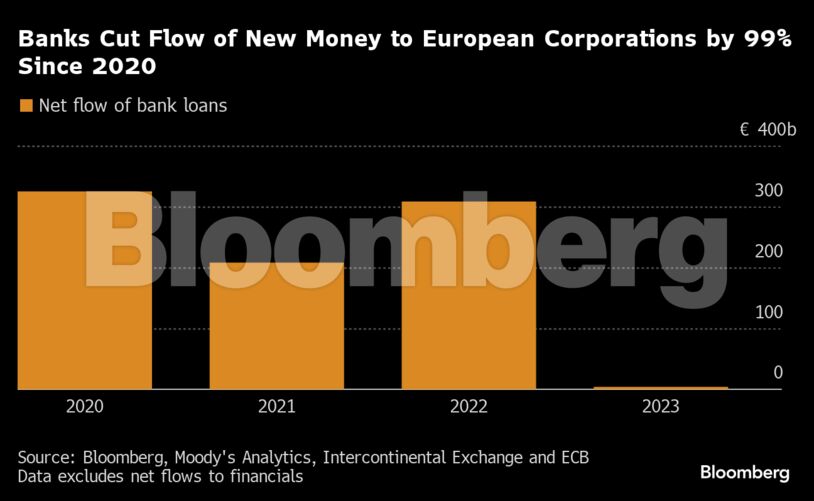

Ο δανεισμός έχει επιδεινωθεί και στην Ευρωζώνη, όπου οι τράπεζες έχουν απομακρυνθεί από τη χορήγηση δανείων και αντιμετωπίζουν ζημιές λόγω των επενδύσεων σε επαγγελματικά ακίνητα.

Τα πιστωτικά πρότυπα έχουν αυστηροποιηθεί καθώς η επιδείνωση των οικονομικών προοπτικών μειώνει την ανοχή των δανειστών στους κινδύνους.

Η μετάβαση από την ποσοτική χαλάρωση στην ποσοτική σύσφιξη των κεντρικών τραπεζών έχει επίσης πλήξει τις πιστωτικές συνθήκες, τάση η οποία οι δανειστές αναμένουν πως θα συνεχιστεί και το επόμενο έτος, εξαντλώντας τη ρευστότητα.

Αυτό δημιουργεί ευκαιρίες για ιδιωτικούς δανειστές οι οποίοι θα μπορούσαν να προκαλέσουν έναν αγώνα δρόμου στον δανεισμό σε παγκόσμιο επίπεδο με αποτέλεσμα τη δημιουργία συστημικών προβλημάτων, όπως προειδοποίησε η Moody’s.

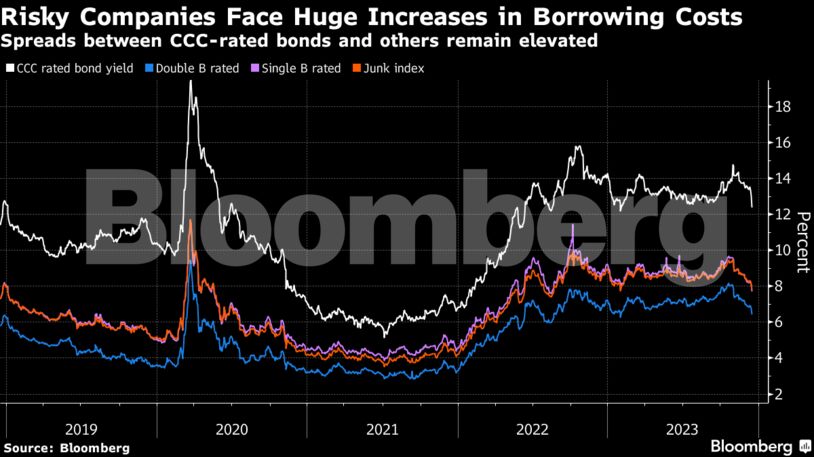

H κρίση χρέους θα μπορούσε επίσης να επηρεάσει και ορισμένους εκδότες ομολόγων CCC οι οποίοι είχαν καταφέρει να μείνουν ζωντανοί μόνο λόγω των χαμηλότερων επιτοκίων κατά τη διάρκεια της πανδημίας.

Οι εταιρείες αυτής της χαμηλής αξιολόγησης αντιμετωπίζουν σημαντικά υψηλότερο κόστος δανεισμού, καθώς αναμένεται αναχρηματοδότηση του χρέους τους.

Τα spreads των τίτλων αυτών και άλλων εταιρικών ομολόγων δεν περιορίστηκαν μετά από τα πρόσφατα αισιόδοξα σχόλια του Τζερόμ Πάουελ, υποδεικνύοντας πως οι κάτοχοι ομολόγων παραμένουν επιφυλακτικοί.

Διαβάστε ακόμη

Μεγάλος σκουπιδότοπος: Συγκεντρώθηκαν περισσότεροι από 8 τόνοι πλαστικού (vid)

Ακρίβεια: Ποια προϊόντα επιβαρύνθηκαν περισσότερο από το shrinkflation (tweets + vid)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.