«Βροχή» αναμένεται να πέσουν τα «φέσια» στην αγορά τους επόμενους 12 μήνες, με τα νοικοκυριά στην Ευρώπη να παραδέχονται πως θα αφήσουν απλήρωτους έναν ή περισσότερους λογαριασμούς κοινής ωφέλειας εξαιτίας του υψηλού πληθωρισμού.

Όπως προκύπτει από σχετική έρευνα της Intrum σε σχεδόν 24.000 καταναλωτές, ο αυξανόμενος πληθωρισμός έχει δημιουργήσει ένα «κύμα» οικονομικής ανησυχίας, καθώς τα νοικοκυριά αγωνίζονται να εξισορροπήσουν τα έσοδα και τις δαπάνες τους. Περισσότεροι από οκτώ στους 10 συμμετέχοντες ανησυχούν για την αύξηση των τιμών των τροφίμων και της ενέργειας, ενώ ένας στους τρεις πιστεύει ότι δεν θα έχει αρκετά χρήματα για να πληρώσει τους λογαριασμούς κοινής ωφέλειας τους επόμενους 12 μήνες και ένα παρόμοιο ποσοστό παραδέχεται πως έχει ήδη αφήσει απλήρωτο έναν λογαριασμό τον περασμένο χρόνο.

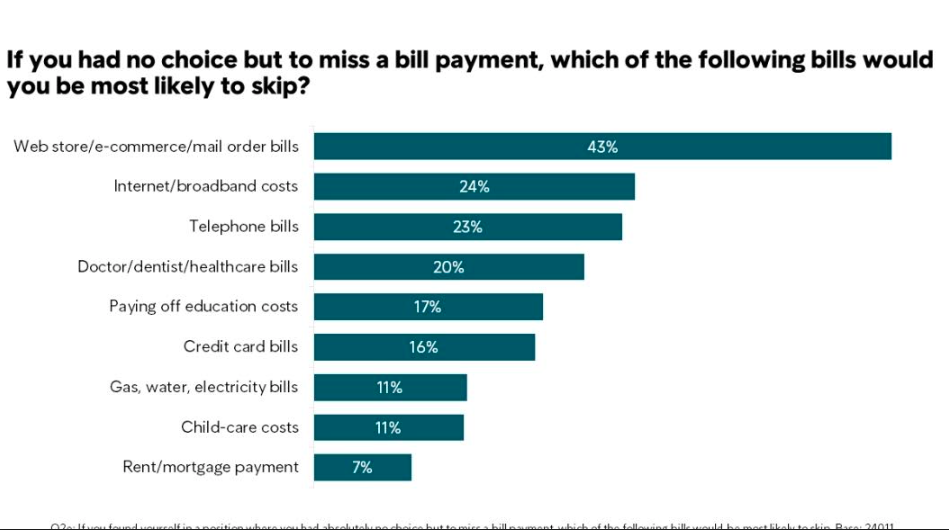

Πιο αναλυτικά, ερωτηθέντες εάν δεν είχαν επιλογή ποιον λογαριασμό είναι πιο πιθανό να άφηναν απλήρωτο η απάντηση είναι:

- 43% τους λογαριασμούς ηλεκτρονικού εμπορίου και ηλεκτρονικών καταστημάτων

- 24% το ίντερνετ

- 23% το τηλέφωνο

- 20% τους γιατρούς, οδοντιάτρους και λοιπούς επαγγελματίες υγείας

- 17% τα φροντιστήρια (έξοδα εκπαίδευσης)

- 16% τις πιστωτικές κάρτες

- 11% τους λογαριασμούς αερίου, νερού και ηλεκτρικού

- 11% τα έξοδα για τη φροντίδα των παιδιών

- 7% το ενοίκιο ή το στεγαστικό δάνειο.

«Μετά από πολλά χρόνια χαμηλού πληθωρισμού και χαλαρής νομισματικής πολιτικής, οι αυξανόμενες τιμές και τα αυξανόμενα επιτόκια έχουν κάνει τους Ευρωπαίους καταναλωτές βαθιά απαισιόδοξους για το μέλλον. Πολλοί καταναλωτές που ήταν σχετικά ανεπηρέαστοι κατά τη διάρκεια της πανδημίας βιώνουν σήμερα τον αντίκτυπο. Τα σοκ κόστους θα έχουν σημαντικό αντίκτυπο στις καταναλωτικές δαπάνες, αυξάνοντας τον κίνδυνο αθέτησης υποχρεώσεων χαμηλότερης προτεραιότητας», σχολιάζει ο πρόεδρος και διευθύνων σύμβουλος της Intrum, Αντρές Ρούμπιο. Αξίζει να αναφερθεί πως τα συγκεκριμένα ευρήματα «κουμπώνουν» με τα τελευταία στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών (EBA), τα οποία δείχνουν ότι η αναλογία των δανείων του σταδίου 2 είναι σε άνοδο, υποδεικνύοντας ότι θα μπορούσε να ακολουθήσει μεγαλύτερος αριθμός αθετήσεων.

Τα επίπεδα καθυστερήσεων θα αυξηθούν

Σύμφωνα με την Intrum, οι πιστωτές θα βρεθούν αντιμέτωποι με αυξανόμενα επίπεδα καθυστερήσεων και μη πληρωμών.

«Έξι στους 10 ερωτηθέντες αλλάζουν τον τρόπο, με τον οποίο ξοδεύουν χρήματα, ενώ αντίστοιχο είναι το ποσοστό εκείνων που διατείνονται πως γίνονται ολοένα και πιο προσεκτικοί, αναφορικά με τα περιττά έξοδα. Οι καταναλωτές που αλλάζουν τη συμπεριφορά τους μειώνουν τις εξόδους για φαγητό, γεγονός που αναμένεται να έχει αντίκτυπο στον τομέα της φιλοξενίας και άλλους τομείς αναψυχής που μόλις άρχισαν να ανακάμπτουν μετά το σοκ της πανδημίας», αναφέρει χαρακτηριστικά.

Την ίδια στιγμή, οι νεότεροι καταναλωτές αισθάνονται, επίσης, το άγχος στην κοινωνική τους ζωή και είναι πιο πιθανό να χρησιμοποιούν λύσεις buy now, pay later (BNPL) για να καλύψουν το αυξανόμενο κόστος. Το 31% της γενιάς Z που είναι στην προεφηβεία και στα 20, λένε ότι το κάνουν όλο και περισσότερο.

Εκτιμήσεις για τον πληθωρισμό

Οι περισσότεροι συμμετέχοντες στην έρευνα πιστεύουν ότι ο υψηλός πληθωρισμός θα διαρκέσει για χρόνια, παρά τις παρεμβάσεις των κυβερνήσεων.

Περισσότεροι από τους μισούς ερωτηθέντες αναμένουν ότι ο πληθωρισμός θα συνεχιστεί για χρόνια, υποδηλώνοντας μικρή πίστη στην ικανότητα των ηγετών τους να θέσουν τις τιμές υπό έλεγχο. Οι οικονομικές αβεβαιότητες προκαλούν, επίσης, την πλειονότητα – έξι στους 10 ερωτηθέντες – να ανησυχεί ότι δεν αποταμιεύει αρκετά για το μέλλον και δεν θα μπορέσει να συνταξιοδοτηθεί με άνεση. «Ένας τρόπος για τους καταναλωτές να αντιμετωπίσουν τις ζοφερές προοπτικές για τα προσωπικά τους οικονομικά είναι να αυξήσουν τα εισοδήματα και τρεις στους 10 ερωτηθέντες αναφέρουν ότι σύντομα θα ζητήσουν αύξηση μισθού. Το ποσοστό αυτό αυξάνεται στο 41% όταν πρόκειται για οικογένειες με παιδιά», εξηγεί η Intrum.

«Tο σχετικά υψηλό ποσοστό που λέει ότι θα απαιτήσει αύξηση μισθών δείχνει ότι η υπομονή των καταναλωτών με την πτώση των πραγματικών μισθών μειώνεται. Αυτό θα αυξήσει την προσοχή στην ικανότητα των κεντρικών τραπεζών να ελέγξουν τον πληθωρισμό», καταλήγει ο Ρούμιο.

Διαβάστε ακόμη:

Kaizen Gaming: Επέτειος 10 ετών με μεγάλη επένδυση – Το Kaizen Campus και το Μουντιάλ (pics)

Deutsche Bank – JP Morgan: Τι σηματοδοτεί η κατάρρευση του FTX για τα crypto

«Πόλεμος» με φόντο το Εκκλησιαστικό Ορφανοτροφείο στη Βουλιαγμένη (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.