«Αναμένουμε ότι οι τράπεζες θα είναι σε θέση να ολοκληρώσουν τα σχέδια για τα μη εξυπηρετούμενα ανοίγματά τους αλλά η απορρόφηση κινδύνου από μόνη της από τα υψηλά επίπεδα δεν αρκεί για την απελευθέρωση της περισσότερης αξίας, καθώς απαραίτητη προϋπόθεση είναι η αύξηση των δανείων και των διαχειριζόμενων περιουσιακών στοιχείων. Μέχρι στιγμής, τα πράγματα κινούνται προς τη σωστή κατεύθυνση σε όλες τις ελληνικές τράπεζες και αισθανόμαστε θετικά για έναν κλάδο που εξακολουθεί να διαπραγματεύεται σε βαθύ discount σε σχέση με τις τράπεζες της ΕΕ», επισημαίνει η Bank of America Global Research για τις εγχώριες τραπεζικές μετοχές.

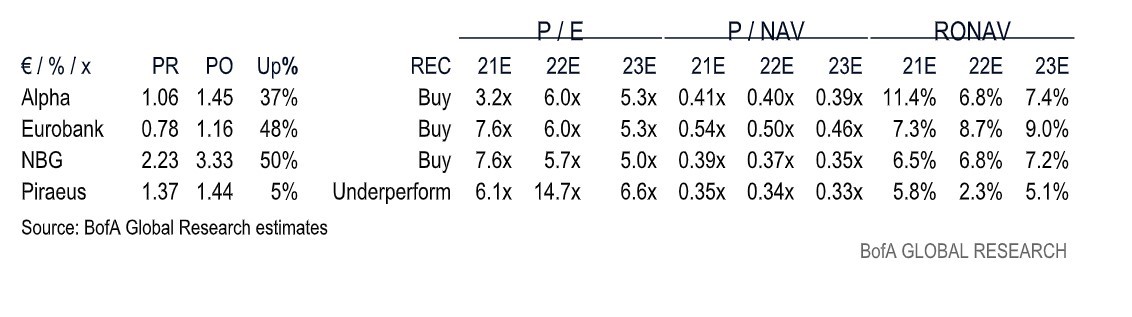

Η BofA συστήνει τιμές στόχους με συστάσεις αγοράς: 1,15 ευρώ για τη Eurobank, 1,45 ευρώ για την Alpha Bank, 3,30 ευρώ για την Εθνική Τράπεζα. Αντίθετα σύσταση υποαπόδοσης και τιμή στόχος 1,40 ευρώ για την Τράπεζα Πειραιώς. Τα περιθώρια ανόδου είναι υψηλά για τις τρεις μετοχές με συστάσεις αγοράς από 37% έως 50% για την Εθνική Τράπεζα, που είναι και η προτιμώμενη τραπεζική μετοχή του οίκου.

Ειδικά για την Εθνική Τράπεζα, η BofA τονίζει ότι επέλεξε για τη τιτλοποίηση Frontier ποιοι θα συμμετέχουν σε μια καλή τιμή ενώ τα κεφάλαια της ΕΤΕ θα παραμείνουν υψηλά.

Εστίαση στην ΕΤΕ: Το έργο Frontier βρίσκεται κοντά στην ολοκλήρωση και οι DoValue, Bain Capital και η Fortress επιλέχθηκαν από την Εθνική Τράπεζα της Ελλάδος ως οι προτιμώμενοι πλειοδότες για το Project 6,1 δισ. ευρώ GBV. Το χαρτοφυλάκιο Frontier αποτελείται από 190.000 δάνεια (77% στεγαστικά, 18% επιχειρηματικά και μικρά επιχειρηματικά και 5% καταναλωτικά) και 80.000 δανειολήπτες. Είναι κατά 90% εξασφαλισμένο με ακίνητα. Η κατανομή της τιτλοποίησης είναι: senior notes ύψους 3,2 δισ. ευρώ, junior notes στα 2,45 δισ. ευρώ, και mezzanine στα 0,45 δισ. ευρώ. Η τιμή για το mezzanine αναφέρεται από ton εγχώριο τύπο στα 160 εκατ. ευρώ που οδηγεί σε μια συνολική αποτίμηση της τάξης του 55% και βρίσκεται στο ανώτατο όριο των ελληνικών συμφωνιών NPE. Αυτό εξηγείται από το υψηλό επίπεδο εξασφαλίσεων και είναι θετικό σημάδι για την κατάσταση της αγοράς, εξηγεί η BofA.

Η ποιότητα κεφαλαίων της ΕΤΕ και το project Frontier

Η ΕΤΕ διατηρεί υψηλά επίπεδα κεφαλαίου, επισημαίνει η BofA. Τα κεφάλαια της βρίσκονται σε καλά επίπεδα (CET1 FL 14,0%), με 110 μ.β. να μην έχουν ακόμη καταγραφεί από την αποδέσμευση του ενεργητικού του χαρτοφυλακίου Frontier. Η πώληση του 90% της Εθνικής Ασφαλιστικής στη CVC Partners και αυτό αναμένεται να ενισχύσει την κεφάλαια κατά άλλες 60 μ.β. Ως αποτέλεσμα της πώλησης και του αρνητικού οργανικού σχηματισμού NPEs το 1ο τρίμηνο του 2021, η ΕΤΕ θα πρέπει να φτάσει σε 13% δείκτη NPEs. Η ΕΤΕ έχει το χαμηλότερο ποσοστό από έσοδα από προμήθειες μεταξύ των ελληνικών τραπεζών. Η βελτίωση της βάσης προμηθειών αποτελεί βασική προτεραιότητα για τη διοίκηση και η BofA ενσωματώνει μια καλύτερη απόδοση για τις προμήθειες, αλλά η επίδοση της τράπεζας θα μπορούσε να υπερβεί την εκτίμησή τους, λαμβάνοντας υπόψη το χάσμα με τις άλλες εγχώριες τράπεζες. Οι καθοδικοί κίνδυνοι θα ήταν οι εξής: 1) η ΕΤΕ προβλέπει ο καθαρός οργανικός σχηματισμός NPEs να παραμείνει βαθιά αρνητικός, αλλά αυτό μπορεί να τεθεί σε κίνδυνο εάν η οικονομία δεν βελτιωθεί με αρκετά γρήγορο ρυθμό, 2) Η ΕΤΕ έχει υψηλό επίπεδο κεφαλαίων και σε αυτή τη βάση θα πρέπει να είναι σε θέση να καταβάλλει μερίσματα. Ωστόσο, οι ρυθμιστικές αρχές μπορούν να επιβάλουν πιο αυστηρή ποιότητα κεφαλαίου στο μέλλον, αποτρέποντας έτσι αυτή τη δυνατότητα.

Oι ανοδικοί και οι καθοδικοί κίνδυνοι

Συνολικά για τις τέσσερεις τράπεζες, οι ανοδικοί και οι καθοδικοί κίνδυνοι για τις τιμές στόχους που προτείνει η αμερικανική τράπεζα είναι:

1) η εξέλιξη της αύξησης του ΑΕΠ από τα μέτρα έκτακτης ανάγκης για την Covid-19 που θα μπορούσε να οδηγήσει σε καλύτερους ή χειρότερους όγκους και ταχύτερη ή βραδύτερη οργανική μείωση των NPEs,

2) το σχέδιο προστασίας περιουσιακών στοιχείων Ηρακλής το οποίο μπορεί να προσφέρει πρόσθετη ανοδική τάση,

3) βραδύτερη από την αναμενόμενη μακροοικονομική ανάκαμψη η οποία θα μπορούσε να επηρεάσει αρνητικά τις μειώσεις των NPEs και τον ρυθμό εκταμίευσης νέων δανείων,

4) δημοσιονομικοί περιορισμοί της ελληνικής οικονομίας και η αυξημένη εξάρτηση από τις εξαγωγές είναι ευάλωτες σε μακροοικονομικά σοκ, όπως οι εμπορικοί πόλεμοι, το Brexit και μια επιβράδυνση της ΕΕ. Μια βραδύτερη από την αναμενόμενη μακροοικονομική ανάκαμψη θα μπορούσε να επηρεάσει αρνητικά τις μειώσεις NPEs και το ρυθμό εκταμίευσης νέων δανείων. Τέλος, με τη βελτίωση των συνθηκών στην Ελλάδα, οι ρυθμιστικές αρχές ενδέχεται να αυξήσουν τα κεφαλαιακά αποθέματα ασφαλείας ή τις συνολικές κεφαλαιακές απαιτήσεις.

Διαβάστε ακόμη:

ΥΠΕΝ: Με παράβολο €250 η προσωρινή αναστολή κατεδαφίσεων και κυρώσεων για δασικά αυθαίρετα

Airbnb για πισίνες: Tο νέο trend που ανέδειξε ο κορωνοϊός – Ζευγάρι έβγαλε $111.000 σε έναν χρόνο

Αεροδρόμιο Χίθροου: Έκκληση στην κυβέρνηση να ανοίξει η χώρα για τους εμβολιασμένους ταξιδιώτες

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.