«Τσιμπημένες» θα είναι οι μηνιαίες δόσεις που θα κληθούν να καταβάλουν οι δανειολήπτες με στεγαστικά και επιχειρηματικά δάνεια μετά την απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) να αυξήσει – για πρώτη φορά στην ιστορία της – το βασικό της επιτόκιο κατά 75 μονάδες βάσης, με συνέπεια αυτό να διαμορφώνεται στο 1,25%.

Μολονότι η ίδια εκτιμά πως η επίμαχη πολιτική θα βοηθήσει στην τιθάσευση του πληθωρισμού, ο οποίος «άγγιξε» το 9,1% στην Ευρωζώνη, με τα ποσοστά να κυμαίνονται από το 6,5% στη Γαλλία έως το 25,2% στην Εσθονία, εντούτοις δεν είναι λίγοι οι αξιωματούχοι, τόσο εκτός, όσο και εντός ελληνικής επικράτειας που εκφράζουν ανοιχτά την αντίθεσή τους σε μία τέτοια επιθετική αύξηση. Ενδεικτικά, ο διοικητής της Τράπεζας της Ελλάδος (ΤτΕ), κ. Γιάννης Στουρνάρας, σε πρόσφατη συνέντευξή του στο Econostream υπογράμμισε πως δεν θα έβλεπε ευνοϊκά μία αύξηση των επιτοκίων κατά 75 μονάδες βάσης. «Μία υπέρμετρα επιθετική αύξηση των επιτοκίων θα μπορούσε γρήγορα να γυρίσει μπούμερανγκ, κλονίζοντας την αξιοπιστία της ΕΚΤ και προκαλώντας χωρίς λόγο ζημιά στην οικονομία. Αυτό, όμως, δεν είναι το μοναδικό επιχείρημα υπέρ μιας προσέγγισης με αυστηρώς «διαδοχικά βήματα».

Η εξαιρετικά υψηλή αβεβαιότητα και το γεγονός ότι ο πληθωρισμός σήμερα στην Ευρώπη προέρχεται αποκλειστικά από την πλευρά της προσφοράς, επίσης, επιβάλλουν προσοχή και σύνεση», τόνισε χαρακτηριστικά.

Σύμφωνα με πηγές που επικαλείται το Bloomberg, πάντως, οι αξιωματούχοι της ΕΚΤ είναι διατεθειμένοι να προχωρήσουν σε μία ακόμα αύξηση – ενδεχομένως κατά, επίσης, 75 μονάδες βάσης – των επιτοκίων, εφόσον οι προοπτικές για τον πληθωρισμό δικαιολογούν ένα επιπλέον μεγάλο βήμα.

Οι πληροφορίες αυτές επιτείνουν την ανησυχία, αναφορικά με τις επιπτώσεις που μπορεί να έχει μία τέτοια πολιτική αφενός, σε νοικοκυριά και επιχειρήσεις και αφετέρου, στο χρηματοπιστωτικό σύστημα. «Η νέα αύξηση των επιτοκίων έρχεται σε μία περίοδο, όπου το διαθέσιμο εισόδημα των Ευρωπαίων δέχεται πιέσεις, με τις ανατιμήσεις να έχουν διαχυθεί σε πολλά είδη διατροφής και υπηρεσίες. Μία αύξηση της δόσης θα έρθει απλώς να επιδεινώσει το πρόβλημα, με ό, τι αυτό συνεπάγεται για το σύνολο της οικονομίας», σχολιάζουν αρμόδιες πηγές και προσθέτουν: «Οι τράπεζες από την άλλη πλευρά, μπορεί να αυξάνουν τα έσοδά τους (σ.σ. ενδεικτικά, οι τέσσερις συστημικές τράπεζες αναμένεται να πετύχουν έσοδα της τάξεως των 700 εκατ. ευρώ σε ετήσια βάση από τις αυξήσεις επιτοκίων της ΕΚΤ εντός του 2022), εντούτοις ο φόβος για ένα νέο ‘κύμα’ ‘κόκκινων’ δανείων επιστρέφει».

Παραδείγματα

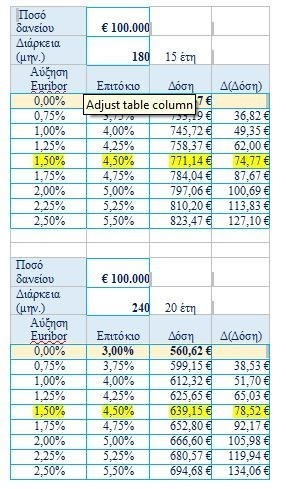

Όπως προκύπτει από τα στοιχεία που παρουσιάζει το newmoney, η αύξηση των επιτοκίων κατά 75 μονάδες βάσης θα οδηγήσει σε αύξηση της μηνιαίας δόσης ενός μέσου στεγαστικού δανείου 100.000 ευρώ, με μέσο αρχικό επιτόκιο 3% και διάρκεια αποπληρωμής τα 15 χρόνια, σε 37 ευρώ το μήνα – ή 38 ευρώ το μήνα για το ίδιο δάνειο με διάρκεια αποπληρωμής τα 20 χρόνια. Εκεί, λοιπόν, που ο δανειολήπτης πλήρωνε 696 ευρώ – ή 560 ευρώ – πλέον καλείται να καταβάλει 733 ευρώ – ή 600 ευρώ.

Σε περίπτωση που επιβεβαιωθούν τα σενάρια για άνοδο των επιτοκίων κατά 200 μονάδες βάσης, τότε η δόση θα αυξηθεί κατά περισσότερο από 100 ευρώ και στις δύο περιπτώσεις. Αξίζει να αναφερθεί πως η μεγαλύτερη επιβάρυνση αφορά σε νέα δάνεια κυμαινόμενου επιτοκίου, αφού τα παλαιότερα έχουν πλέον ωριμάσει, πλησιάζει, δηλαδή, η ώρα της εξόφλησής τους και επομένως, πληρώνεται κατά κύριο λόγο το κεφάλαιο. Ωφελημένοι, όμως, είναι και εκείνοι που επέλεξαν από την αρχή ή έσπευσαν στη συνέχεια να το γυρίσουν σε σταθερό, δεδομένου ότι οι τράπεζες δίνουν αυτό το δικαίωμα και μάλιστα, χωρίς πέναλτι.

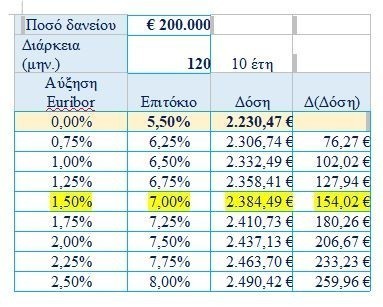

Παράλληλα, για ένα μέσο επιχειρηματικό τοκοχρεωλυτικό δάνειο 200.000 ευρώ, με μέσο αρχικό επιτόκιο 5,5% και διάρκεια αποπληρωμής τα 10 χρόνια, η αύξηση κατά 0,75 μονάδες βάσης ισοδυναμεί με αύξηση της μηνιαίας δόσης κατά 76 ευρώ (από 2.230 ευρώ σε 2.306 ευρώ), ενώ σε περίπτωση που το επιτόκιο αυξηθεί κατά 200 μονάδες βάσης, τότε η επιβάρυνση ανέρχεται σε 207 ευρώ/μήνα.

Α. ΠΑΡΑΔΕΙΓΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΔΑΝΕΙΟΥ

Ποσό Δανείου: €200.000, Διάρκεια: 10 έτη, Ενδεικτικό Κυμαινόμενο Επιτόκιο συνδεδεμένο με 3m Euribor πλέον περιθωρίου, έστω σήμερα: 5,50%

Β. ΠΑΡΑΔΕΙΓΜΑ ΣΤΕΓΑΣΤΙΚΟΥ ΔΑΝΕΙΟΥ

Ποσό Δανείου: €100.000, Διάρκεια: 15 έτη ή 20 έτη. Ενδεικτικό Κυμαινόμενο Επιτόκιο συνδεδεμένο με 3m Euribor πλέον περιθωρίου, έστω σήμερα: 3,00%.

Η δόση έχει υπολογιστεί με το τελικό επιτόκιο (ονομαστικό επιτόκιο πλέον Ν.128/75 0,60% για επιχειρηματικά δάνεια ή 0,12% για στεγαστικά δάνεια).

Διαβάστε ακόμα:

Στα $4,5 τρισ. η φετινή «χασούρα» σε μετοχές και ομόλογα στην Ευρώπη – Και τα χειρότερα έπονται

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.