Αν και τα κεντρικά επιτόκια στην Ευρωπαϊκής Κεντρικής Τράπεζας παρέμειναν αμετάβλητα εν τούτοις οι επιχειρήσεις στην Ευρώπη στην Έρευνα για την Πρόσβασή τους στη Χρηματοδότηση (SAFE) καταγράφουν αυστηροποίηση των όρων δανεισμού.

Τα αποτελέσματα πάντως δεν συνάδουν με όσα συμβαίνουν στις ελληνικές τράπεζες όπου παρατηρείται έκρηξη της πιστωτικής επέκτασης και λόγω RRF αλλά και λόγω του ιδιωτικού δανεισμού.

Σύμφωνα με την έρευνα:

• Οι επιχειρήσεις ανέφεραν περαιτέρω καθαρή αυστηροποίηση των επιτοκίων τραπεζικών δανείων και άλλων όρων δανεισμού που σχετίζονται τόσο με τιμολογιακούς όσο και μη τιμολογιακούς παράγοντες.

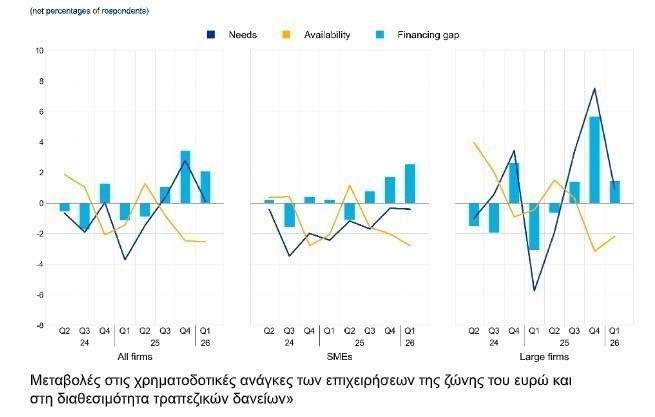

• Οι χρηματοδοτικές ανάγκες παρέμειναν σταθερές, αλλά η διαθεσιμότητα τραπεζικών δανείων επιδεινώθηκε οριακά.

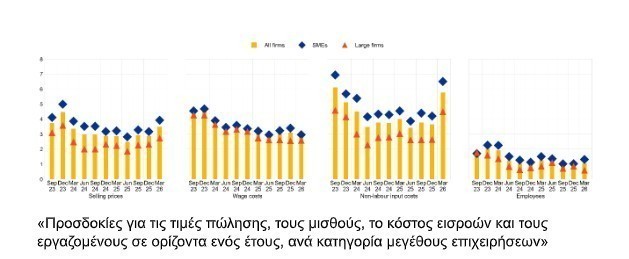

• Οι επιχειρήσεις ανέμεναν ισχυρότερες αυξήσεις στις τιμές πώλησης και στο μη μισθολογικό κόστος εισροών, ενώ οι προσδοκίες για τους μισθούς μετριάστηκαν ελαφρώς.

• Οι βραχυπρόθεσμες προσδοκίες για τον πληθωρισμό αυξήθηκαν σημαντικά, ενώ οι μεσοπρόθεσμες προσδοκίες παρέμειναν σταθερές.

Tι κατέγραψε η έρευνα

Στον πιο πρόσφατο γύρο της Έρευνας για την Πρόσβαση των Επιχειρήσεων στη Χρηματοδότηση (SAFE), που καλύπτει το πρώτο τρίμηνο του 2026, οι επιχειρήσεις της ζώνης του ευρώ ανέφεραν καθαρή αύξηση στα επιτόκια τραπεζικών δανείων (καθαρό 26%, έναντι 12% το προηγούμενο τρίμηνο).

Παρόμοια αύξηση παρατηρήθηκε τόσο για τις μικρομεσαίες επιχειρήσεις (ΜΜΕ) όσο και για τις μεγάλες επιχειρήσεις. Ταυτόχρονα, καθαρό 37% των επιχειρήσεων (από 28% το προηγούμενο τρίμηνο) κατέγραψε περαιτέρω αυξήσεις τόσο στο κόστος άλλης χρηματοδότησης (δηλ. χρεώσεις, προμήθειες και αμοιβές) όσο και στις απαιτήσεις εξασφαλίσεων (καθαρό 14%, αμετάβλητο σε σχέση με το τέταρτο τρίμηνο του 2025).

Σε αυτόν τον γύρο της έρευνας, οι επιχειρήσεις ανέφεραν σταθερές χρηματοδοτικές ανάγκες για τραπεζικά δάνεια (καθαρό 0% των επιχειρήσεων ανέφερε αύξηση αναγκών, από 3% το τέταρτο τρίμηνο του 2025), σε συνδυασμό με μικρή αντιληπτή μείωση της διαθεσιμότητας (καθαρό -3%, έναντι -2% το προηγούμενο τρίμηνο). Ως αποτέλεσμα, το χρηματοδοτικό κενό τραπεζικών δανείων – ένας δείκτης που αποτυπώνει τη διαφορά μεταξύ ζήτησης και διαθεσιμότητας τραπεζικών δανείων – παρέμεινε θετικό αλλά μειώθηκε ελαφρώς στο 2%, από 3% το προηγούμενο τρίμηνο.

Κοιτάζοντας μπροστά, οι επιχειρήσεις αναμένουν οριακή μείωση της διαθεσιμότητας εξωτερικής χρηματοδότησης τους επόμενους τρεις μήνες, υποδηλώνοντας λιγότερο αισιόδοξη προοπτική σε σχέση με την προηγούμενη έρευνα.

Οι επιχειρήσεις συνέχισαν να θεωρούν ότι η γενική οικονομική προοπτική αποτελεί τον βασικό παράγοντα που περιορίζει τη διαθεσιμότητα εξωτερικής χρηματοδότησης (καθαρό 26%, έναντι 20% στην προηγούμενη έρευνα), αλλά κατέγραψαν ελαφρές βελτιώσεις στη διάθεση των τραπεζών να δανείσουν (καθαρό 5%, από 4%). Σε αυτόν τον γύρο, καθαρό 8% των επιχειρήσεων ανέφερε ότι αναμένει ελαφρώς πιο αρνητική επίδραση της εταιρικής τους προοπτικής, όσον αφορά τις πωλήσεις και τα κέρδη, στη διαθεσιμότητα εξωτερικής χρηματοδότησης (από 7% στο προηγούμενο τρίμηνο).

Οι επιχειρήσεις ανέφεραν σε γενικές γραμμές αμετάβλητο κύκλο εργασιών τους τελευταίους τρεις μήνες (καθαρά 1% ανέφερε αύξηση, από 7% το τέταρτο τρίμηνο του 2025). Για το επόμενο τρίμηνο, καθαρό 29% αναμένει αύξηση του κύκλου εργασιών (από 18% στην προηγούμενη έρευνα).

Ταυτόχρονα, οι επιχειρήσεις συνέχισαν να βλέπουν επιδείνωση των κερδών τους, με καθαρό 16% να αναφέρει χαμηλότερα κέρδη (από 10% το προηγούμενο τρίμηνο). Οι επενδύσεις αυξήθηκαν για καθαρό 3% των επιχειρήσεων (από 6%), κάτω από τις προηγούμενες προσδοκίες. Κοιτάζοντας μπροστά, η αισιοδοξία για μελλοντικές επενδύσεις παρέμεινε υψηλή, με καθαρό 13% να αναμένει αύξηση, από 9% το προηγούμενο τρίμηνο.

Κατά μέσο όρο, οι επιχειρήσεις ανέμεναν ισχυρότερες αυξήσεις στις τιμές πώλησης και στο μη μισθολογικό κόστος εισροών για τους επόμενους 12 μήνες, ενώ οι προσδοκίες για μισθούς μετριάστηκαν ελαφρώς. Οι επιχειρήσεις ανέμεναν αύξηση τιμών πώλησης κατά 3,5% (από 2,9%), ενώ το κόστος εισροών, συμπεριλαμβανομένης της ενέργειας, προβλεπόταν να αυξηθεί κατά 5,8% (από 3,6%). Αντίθετα, οι προσδοκίες για μισθούς μετριάστηκαν ελαφρώς και αναμενόταν αύξηση 2,8%, από 3,1% το προηγούμενο τρίμηνο.

Ο πόλεμος στη Μέση Ανατολή αύξησε σημαντικά τις προσδοκίες των επιχειρήσεων για τιμές πώλησης και κόστος εισροών, χωρίς να επηρεάσει τις μισθολογικές προσδοκίες. Οι ημερήσιες απαντήσεις της έρευνας πριν και μετά τις 28 Φεβρουαρίου έδειξαν ότι οι επιχειρήσεις που συμμετείχαν αργότερα ανέφεραν υψηλότερες προσδοκίες κόστους και τιμών. Αντίθετα, οι προσδοκίες για μισθούς και απασχόληση παρέμειναν γενικά σταθερές.

Οι πληθωριστικές προσδοκίες των επιχειρήσεων αυξήθηκαν σημαντικά για τον ορίζοντα ενός έτους, αλλά παρέμειναν σταθερές για τους ορίζοντες τριών και πέντε ετών. Οι διάμεσες προσδοκίες για πληθωρισμό σε ένα έτος διαμορφώθηκαν στο 3,0% (από 2,6%), με μεγαλύτερη διασπορά στις βραχυπρόθεσμες εκτιμήσεις, κυρίως λόγω επιχειρήσεων που συμμετείχαν μετά την έναρξη του πολέμου στη Μέση Ανατολή. Αν και οι διάμεσες προσδοκίες για τρία και πέντε έτη παρέμειναν αμετάβλητες στο 3,0%, η κατανομή των πενταετών προσδοκιών διευρύνθηκε. Συνεπώς, το ποσοστό των επιχειρήσεων που ανέφεραν ανοδικούς κινδύνους για τις πενταετείς πληθωριστικές προσδοκίες αυξήθηκε στο 65%, από 56% στην προηγούμενη έρευνα.

Η έκθεση που δημοσιεύεται σήμερα παρουσιάζει τα κύρια αποτελέσματα του 38ου γύρου της SAFE για τη ζώνη του ευρώ. Η έρευνα διεξήχθη μεταξύ 19 Φεβρουαρίου και 1 Απριλίου 2026. Σε αυτόν τον γύρο, οι επιχειρήσεις ερωτήθηκαν για τις οικονομικές και χρηματοδοτικές εξελίξεις κατά την περίοδο Οκτωβρίου 2025 – Μαρτίου 2026 και Ιανουαρίου – Μαρτίου 2026.

Επιπλέον, κατέγραψαν τις προσδοκίες τους για τον πληθωρισμό στη ζώνη του ευρώ, τις τιμές πώλησης και άλλα κόστη. Το δείγμα περιλάμβανε 10.544 επιχειρήσεις στη ζώνη του ευρώ, εκ των οποίων 9.750 (92%) είχαν λιγότερους από 250 εργαζομένους.

Διαβάστε ακόμη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.