«Η ενεργειακή εξάρτηση από τη Ρωσία υπήρξε πρόσφατα αρνητικό στοιχείο για την Ελλάδα. Ωστόσο, εξετάζοντας τη θετική πλευρά, ο τουρισμός αποτελεί βασική μακροοικονομική κινητήρια δύναμη για την Ελλάδα. Ήταν ήπιος στο πρώτο μέρος της περασμένης σεζόν αλλά ανέκαμψε πολύ έντονα από τον Ιούλιο έως τον Οκτώβριο. Ο στόχος της κυβέρνησης για τον τουρισμό να επιστρέψει στο επίπεδο του 2019, επιτεύχθηκε», εξηγεί η βρετανική HSBC.

«Με τα επίπεδα εμβολιασμού COVID-19 να είναι υψηλά ενώ μεγάλο μέρος του αναπτυσσόμενου κόσμου υστερεί, η Ελλάδα θα μπορούσε να δει πολύ ισχυρή τουριστική περίοδο το 2022, με προοπτική το πρώτο μισό της τουριστικής περιόδου να είναι επίσης ισχυρό. Η απώλεια των Ρώσων τουριστών είναι απίθανο να κάνει μεγάλη διαφορά», προβλέπει η HSBC.

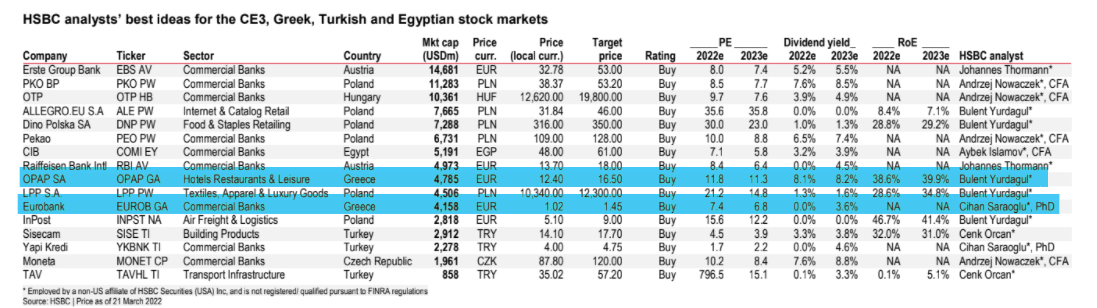

«Σαφώς, ένα σημαντικό μέρος της ιστορίας για την Ελλάδα σχετίζεται με τις τράπεζες, οι οποίες αντιπροσωπεύουν το 35% περίπου του δείκτη FTSE Greece. Το consensus του δείκτη P/E είναι στο 6,5x για το 2021 και 6,6x για το 2022, ενώ ο δείκτης P/BV και για τις δύο χρονιές είναι στο 0,45x. Η μείωση των μη εξυπηρετούμενων ανοιγμάτων και οι πωλήσεις περιουσιακών στοιχείων οδηγούν σε σημαντικά βελτιωμένο κεφάλαιο. Η μόχλευση του Ταμείου Επόμενης Γενιάς της ΕΕ θα μπορούσε να οδηγήσει σε ισχυρή αύξηση του νέου δανεισμού και μια αξιόλογη βελτίωση της κερδοφορίας», εκτιμά η τράπεζα.

Ο ΟΠΑΠ, τιμή στόχος 16,50 ευρώ αποτελεί κορυφαία επιλογή και η HSBC αναμένει ισχυρή στήριξη για την ανάπτυξη του top-line το 2022, κυρίως από την τάση ανάκαμψης έναντι της ασθενέστερης βάσης του περασμένου έτους. Πιστεύει ότι τα περιθώρια EBITDA του ΟΠΑΠ είναι βιώσιμα, αν και θα υπάρξει κάποια μείωση από την αυξανόμενη συνεισφορά του διαδικτύου.

Συνεχίζει να βλέπει ότι οι διαδικτυακές δραστηριότητες και τα VLTs (video lottery terminals) ως τους ισχυρότερους μοχλούς ανάπτυξης για τον ΟΠΑΠ κατά τα επόμενα 3-5 χρόνια.

Αναμένει ότι οι ταμειακές ροές του ΟΠΑΠ θα είναι πολύ ισχυρότερες στο πλαίσιο του μειωμένου φόρου GGR, επιτρέποντας στον ΟΠΑΠ να διατηρήσει την υψηλή μερισματική του πολιτική.

Επιπλέον, η επόμενη ανανέωση της άδειάς του είναι το 2026 και οι ανάγκες του σε κεφαλαιουχικές δαπάνες εμφανίζονται περιορισμένες (εκτός από τις πληρωμές earn-out για την Stoiximan), τα οποία προσθέτουν θετικά στις προοπτικές των ελεύθερων ταμειακών ροών.

Αυτό αντικατοπτρίζεται τη νέα μερισματική πολιτική του ΟΠΑΠ, η οποία στοχεύει στη διανομή σε μερίσματα τουλάχιστον 1,0 ευρώ/μετοχή στο μέλλον (που συνεπάγεται απόδοση +8% σήμερα. καταναλωτές,15 Δεκεμβρίου 2021).

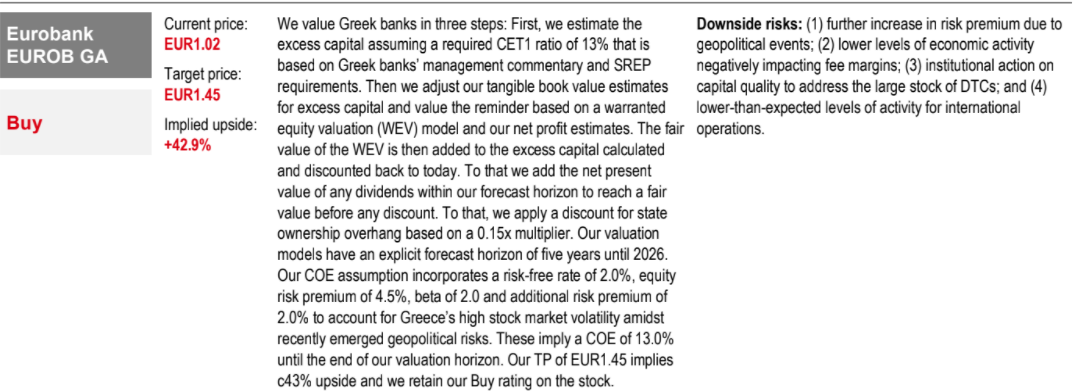

Για τη μετοχή της Eurobank τιμή στόχος 1,45 ευρώ και σύσταση αγοράς γιατί η HSBC είναι θετική για τη 1) τη σημαντική πρόοδο στην εξυγίανση των NPEs, 2) τη βελτίωση του CoR και της κερδοφορίας παράλληλα με τις εκκαθαρίσεις, 3) τα πολλαπλά έτη ισχυρής πιστωτικής ανάπτυξης μπροστά χάρη στην άφθονη χρηματοδότηση της ΕΕ που προορίζεται για επενδύσεις, 4) τις μη απαιτητικές αποτιμήσεις της. «Μας αρέσει η Eurobank για την ισχυρή ποιότητα του ενεργητικού της, τη σταθερή κεφαλαιακή της θέση και την ισχυρή κερδοφορία.

Η τιμή της μετοχής έχει καλή απόδοση τους τελευταίους 12 μήνες και το 2022 η αποτίμηση είναι στο 0,63x P/TBV και εξακολουθεί να μην αντανακλά το ισχυρό ROTE του 10% για το 2022, τη δυνατότητα έναρξης διανομής μερίσματος στο 2023 και από πλευράς κεφαλαίου και κερδοφορίας, η αποτίμησή της εξακολουθεί να βρίσκεται σε έκπτωση 10% σε σχέση σε σχέση με τιο δείκτη P/TBV και 10% σε σχέση με το δείκτη P/E.

Διαβάστε ακόμα:

Μητσοτάκης: Δεν θα διστάσουμε να νομοθετήσουμε έκτακτη εισφορά στα υπερκέρδη εταιρειών ενέργειας

Μιχάλης Ζολώτας: Βγαίνει στο σφυρί μεγάλο ακίνητο του εφοπλιστή στη Χίο

Από 1η Απριλίου η μείωση της τιμής των καυσίμων σε… προπολεμικά επίπεδα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.