Αισθητά βελτιωμένο είναι το κλίμα στις διεθνείς αγορές μετοχών, καθώς οι επενδυτές βλέπουν στις «φθηνές» αποτιμήσεις μια πρώτη ευκαιρία για σημαντικά κέρδη εν μέσω της τρέχουσας bear market (αγορά «αρκούδων»).

Τα χρηματιστήρια, έπειτα από έναν καταστροφικό Σεπτέμβριο, κατά τη διάρκεια του οποίου οι μετοχές βρέθηκαν στα χαμηλότερα επίπεδα της τελευταίας 2ετίας, δείχνουν να ανακάμπτουν δειλά – δειλά, με την ανοδική κίνηση να προσλαμβάνει ισχυρότερη μορφή τις τελευταίες ημέρες.

Σήμερα, ενδεικτικά, οι ευρωπαϊκές μετοχές βρίσκονται σε θετικό έδαφος για 4η διαδοχική ημέρα, με τον Stoxx 600 να κερδίζει έως 1% και να ανακτά το ψυχολογικό όριο των 400 μονάδων. Άνοδο κατά τουλάχιστον 1% εμφανίζει τόσο ο γερμανικός DAX όσο και ο ιταλικός FTSE MIB, με τους δείκτες σε Λονδίνο και Παρίσι να ακολουθούν στο +0,6%. Θετικό είναι το κλίμα και στο Χρηματιστήριο Αθηνών, το οποίο προσπαθεί να ανακτήσει τις 850 μονάδες.

Μεγάλο ρόλο στην εν εξελίξει ανάκαμψη των ευρωπαϊκών μετοχών διαδραματίζει η αλλαγή πλεύσης της κυβέρνησης της Λιζ Τρας στο Ηνωμένο Βασίλειο, η οποία απέσυρε το μεγαλύτερο μέρος των mega φοροαπαλλαγών των 46 δισ. στερλινών, με αποτέλεσμα την ανακούφιση των αγορών και τη σταθεροποίηση των βρετανικών assets.

Εξίσου καταλυτική είναι και η γενναία υποχώρηση της τιμής του φυσικού αερίου, η οποία κατρακυλάει στα επίπεδα των 115 ευρώ ανά μεγαβατώρα στο Χρηματιστήριο Ενέργειας του Άμστερνταμ (TTF), δηλαδή στο χαμηλότερο επίπεδο των τελευταίων τεσσάρων μηνών. Κι αυτό εν όψει της παρουσίασης του πακέτου μέτρου της Κομισιόν για την αντιμετώπιση της ενεργειακής κρίσης.

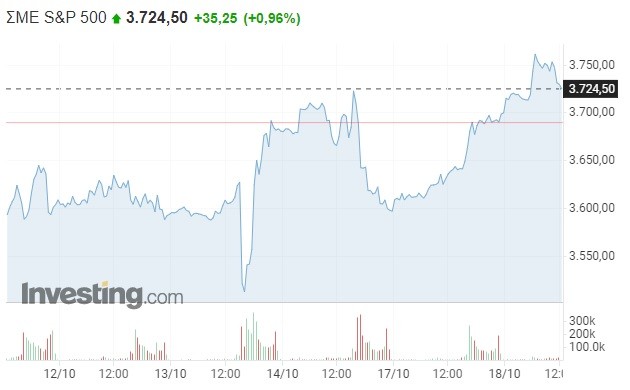

Το θετικό κλίμα επεκτείνεται και στην άλλη πλευρά του Ατλαντικού, με τους αμερικανικούς δείκτες της Wall Street να κάνουν μια εντυπωσιακή εκκίνηση στην εβδομάδα. Μετά τα ισχυρά κέρδη της Δευτέρας, τα προσυμβόλαια σε Dow Jones και S&P 500 προμηνύουν μία ακόμη ανοδική συνεδρίαση, με τον βιομηχανικό δείκτη να ετοιμάζεται να ξεκινήσει από τις 30.500 μονάδες (+0,92%) και τον δείκτη βαρόμετρο από τις 3.730 μονάδες (+1,11%).

Οπωσδήποτε, η σταδιακή επάνοδος της διάθεσης για την ανάληψη επενδυτικού ρίσκου οφείλεται κατά κύριο λόγο στα εταιρικά αποτελέσματα του γ’ τριμήνου, τα οποία μέχρι στιγμής ναι μεν αποδεικνύονται χειρότερα σε σχέση με πέρυσι, αλλά ταυτόχρονα είναι σαφώς καλύτερα σε σχέση με τις εκτιμήσεις των αναλυτών, κάτι που προσφέρει σημαντικά στηρίγματα στην αμερικανική αγορά.

Υπάρχουν και τα… «αλλά»

Από την άλλη πλευρά, ωστόσο, η αβεβαιότητα γύρω από τις διεθνείς προκλήσεις δεν έχει εξαλειφθεί τελείως, με αποτέλεσμα οι αναλυτές να παραμένουν επιφυλακτικοί -αν όχι, διστακτικοί. Άλλωστε, ο ιστορικά υψηλός πληθωρισμός σε Ευρώπη και ΗΠΑ, σε συνδυασμό με τη σφιχτή νομισματική πολιτική (αύξηση επιτοκίων) των ΕΚΤ και Federal Reserve, ενισχύουν σταθερά τις ανησυχίες για τον κίνδυνο μιας παγκόσμιας ύφεσης.

«Το οικονομικό τοπίο μοιάζει αναξιόπιστο. Δεν ξέρουμε αν έχουμε φθάσει στην κορύφωση του πληθωρισμού και δεν ξέρουμε αν οι αγορές έχουν προεξοφλήσει και νέες αυξήσεις επιτοκίων. Πρόκειται για σημαντικές προκλήσεις, οι οποίες καθιστούν κάθε rebound των αγορών εξαιρετικά αμφίβολο» τονίζει ο Κρεγκ Έρλαμ, αναλυτής της Oanda Europe, μιλώντας στο πρακτορείο Bloomberg.

Γι’ αυτόν ακριβώς τον λόγο, εξάλλου, ο Μάρκο Κολάνοβιτς της JP Morgan σπεύδει να απευθύνει έκκληση για μείωση του αριθμού των overweight θέσεων στις μετοχές και των underweight θέσεων στα ομόλογα, επικαλούμενος τα αυξανόμενα ρίσκα από τις πολιτικές των κεντρικών τραπεζών και τις γεωπολιτικές εξελίξεις. «Οι πρόσφατες εξελίξεις σε αυτά τα μέτωπα –συγκεκριμένα η όλο και πιο αυστηρή ρητορική από τις κεντρικές τράπεζες και η κλιμάκωση του πολέμου στην Ουκρανία- αναμένεται να καθυστερήσουν την ανάκαμψη των οικονομιών και των αγορών».

Σύμφωνα με τις εκτιμήσεις του Bloomberg, ο κίνδυνος ύφεσης της αμερικανικής οικονομίας μέσα στο επόμενο 12μηνο ανέρχεται στο… 100%. Δηλαδή, οι αναλυτές του πρακτορείου είναι βέβαιοι ότι κάποια στιγμή μέσα στον επόμενο χρόνο η Νο.1 οικονομία του πλανήτη θα εμφανίσει αρνητικούς ρυθμούς μεταβολής του ΑΕΠ.

Ας μην ξεχνάμε και τις πρόσφατες εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), το οποίο προβλέπει επιβράδυνση της ανάπτυξης στο 1% για τις ΗΠΑ και στο 0,5% για την Ευρωζώνη το 2023, με τις οικονομίες της Γερμανίας και της Ιταλίας να διολισθαίνουν σε τεχνητή ύφεση.

Όλες αυτές οι ανησυχίες, εύλογα, αποτυπώνονται στις αγορές των κρατικών ομολόγων, οι οποίες παρά το rebound των αγορών, παραμένουν σε δύσκολη θέση. Δεν είναι τυχαίο ότι η απόδοση του 10ετούς ομολόγου της Ελλάδας κυμαίνεται στο όριο του 5%, το υψηλότερο επίπεδο από το 2017, ενώ ταυτόχρονα η απόδοση του 10ετούς αμερικανικού τίτλου ξεπερνάει το φράγμα του 4%.

Στο ίδιο μήκος κύματος κινούνται και οι αποδόσεις των βρετανικών κρατικών ομολόγων, με το 10ετές να καθορίζεται στο 4,12%. Όσον αφορά την πάντα ευμετάβλητη Ιταλία, η απόδοση των 10ετών τίτλων παραμένει στο 4,7%. Ακόμη και το «ασφαλές» γερμανικό ομόλογο διαθέτει αυτήν τη στιγμή απόδοση της τάξης του 2,3% -το υψηλότερο επίπεδο από το 2011.

Διαβάστε επίσης

«Βράζει» η αγορά γάλακτος – Ισχυρές πιέσεις για ΔΕΛΤΑ, ΦΑΓΕ, ΚΡΙ ΚΡΙ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.